On Thursday May 12, 2011, 10:12 am EDT

advertisement

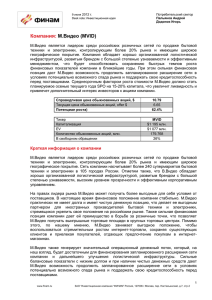

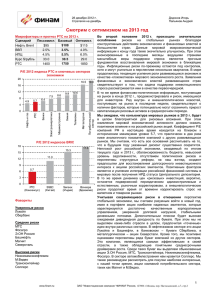

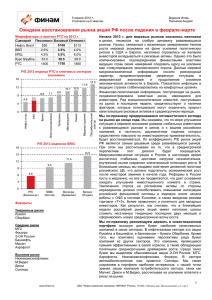

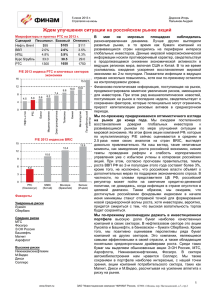

2 ноября 2011 г. Desk note: Инвестиционная идея Черная металлургия Пальянов Андрей Додонов Игорь Компания: Северсталь (CHMF) Северсталь является одной из крупнейших российских сталелитейных компаний. Финансовые отчетность компании за 2-й квартал 2011 г. оказались лучше ожиданий, при этом рентабельность по EBITDA стала одной из самых высоких в секторе. Сильные производственные результаты за 3-й квартал в сочетании со стабильными ценами на основную продукцию позволяют ожидать дальнейшего роста финансовых показателей компании. Публикация отчета за 3-й квартал по МСФО в начале декабря, по нашему мнению, может стать краткосрочным драйвером роста стоимости Северстали. Сильным катализатором роста котировок акций компании в среднесрочной перспективе может стать публичное размещение или spin-off золотодобывающего подразделения. Мы считаем, что Северсталь, благодаря вертикальной интеграции в угледобывающем и железорудном сегментах и присутствию в золотодобывающем сегменте, лучше остальных сталелитейных компаний России подготовлена к работе в нынешних рыночных условиях. Акции компании является нашим фаворитом в секторе. Справедливая цена обыкновенных акций, $ Текущая цена обыкновенных акций, offer $ Потенциал роста (обыкновенные) Тикер Капитализация EV Количество обыкновенных акций, млн. В свободном обращении 20.45 14.83 38% CHMF 14 940 19 631 1007.701 17.6% Краткая информация о компании Северсталь является одной из крупнейших российских сталелитейных компаний с основными активами, расположенными в России и США. Производственные мощности компании в РФ составляют 11.9 млн. тонн стали в год, в США – 3.8 млн. тонн в год. За 9 месяцев 2011 г. предприятиями Северстали выплавили 11.5 млн. тонн стали, что на 6% больше, чем за аналогичный период 2010 г. Основным потребителем продукции Северстали в России является строительный сектор, на который приходится 55% продаж, а в США – автомобилестроение (35%) и сервисные центры (34%). В структуру компании входят четыре основных сегмента: Северсталь Российская Сталь, Северсталь Северная Америка, Северсталь-Ресурс и Nordgold. Характерной особенностью бизнеса Северстали является высокая степень вертикальной интеграции. Северсталь-Ресурс производит коксующийся и энергетический угли (РФ и США) и железорудное сырье (РФ). За счет внутригрупповых поставок Северсталь способна закрывать 113% своих потребностей в коксующемся угле и 89% своих потребностей в железной руде. В долгосрочной перспективе компания планирует поддерживать высокий уровень самообеспеченности сырьем за счет запуска железорудного проекта Путу-Рейндж в Либерии (2017 г.) и крупного месторождения коксующегося угля «Участок Центральный» в западной части Улуг-Хемского угольного бассейна в Республике Тыва (2017-2019 гг.). Вертикальная интеграция позволит Северстали и в дальнейшем получать максимум выгоды при росте цен на сталь и сохранять стабильность при их снижении. Еще одной отличительной чертой Северстали является наличие существенных золотодобывающих активов, консолидированных на балансе 100%-го дочернего предприятия Nordgold. Компания владеет восемью действующими шахтами, двумя 1 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 2 ноября 2011 г. Desk note: Инвестиционная идея Черная металлургия Пальянов Андрей Додонов Игорь проектами на этапе разработки, пятью проектами на этапе поздней разведки и большим числом проектов на этапе ранней разведки и лицензий на западе Африки (в Гвинее и Буркина Фасо), в Казахстане и РФ. На конец 2010 г. консолидированная ресурсная база Nordgold включала 23 млн. унций золота и 103 млн. унций серебра, при этом доказанные и вероятные запасы золота по международной классификации JORC составляли 8.9 млн. унций. В 2010 г. Северсталь произвела 602 тыс. унций золота, план на текущий год – 700-750 тыс. унций. В ближайшие годы Северсталь планирует существенное расширение своей производственной базы. В 2012-2013 гг. компания намерена увеличить сталеплавильные мощности на 16% до 18.2 млн. тонн в год. В настоящее время завершается строительство второй очереди завода Columbus в США, а в 2013 г. должен быть запущен сталелитейный завод в Саратовской области. Помимо этого, Северсталь планирует расширить производство золотодобывающего сегмента до 1 млн. унций в 2013 г. Финансовые показатели Северстали во 2-м квартале показали неплохую динамику, заметно превзойдя ожидания рынка. Выручка компании выросла на 18% к/к до $4.4 млрд. благодаря росту цен на сталь и объемов продаж. Показатель EBITDA увеличился на 16% к/к до $1.1 млрд., при этом рентабельность по EBITDA снизилась на 0.7 п.п. до 25.3%, оставшись, тем не менее, на одном из самых высоких уровней в секторе. Чистая прибыль за отчетный период составила $591 млн., что на 11% выше результата предыдущего квартала. Рентабельность российских металлургических компаний по EBITDA во 2-м квартале 2011 г. 30% 28.1% 25.3% 25% 19.4% 20% 18.2% 16.0% Мечел ММК 15% 10% 5% 0% НЛМК Северсталь Евраз Источник: данные компаний, оценки ЗАО «ФИНАМ» Следует отметить хорошую работу североамериканского подразделения, которое заметно улучшило прибыльность на уровне EBITDA на фоне проводимых в последние кварталы мер по оптимизации операционной деятельности и внесло существенный вклад в общий финансовый результат Северстали. Несколько разочаровало золотодобывающее подразделение: EBITDA Nordgold снизилась до $132 млн. со $135 млн. в 1-м квартале, несмотря на подорожание золота на 8% к/к и увеличение объемов его реализации на 14% к/к. Компания объяснила это временными трудностями на некоторых золотодобывающих мощностях. Недавно Северсталь опубликовала сильные производственные показатели за 3-й квартал 2011 г. Выплавка стали увеличилась на 4% к/к до 4 млн. тонн, при этом продажи проката подскочили на 21% к/к до 3.3 млн. тонн. Существенный рост также показали продажи железорудного сырья (+38% к/к до 1.8 млн. тонн). Объемы реализации угля в целом сократились на 2% к/к до 1.7 млн. тонн, однако доля продаж более рентабельного концентрата коксующегося угля увеличилась с 50% до 60%, что должно оказать позитивное влияние на показатели прибыльности. Принимая во внимание, что средние цены реализации в 3-м квартале оставались достаточно стабильными, мы ожидаем дальнейшего роста финансовых показателей компании в этом периоде. Финансовая 2 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 2 ноября 2011 г. Desk note: Инвестиционная идея Черная металлургия Пальянов Андрей Додонов Игорь отчетность Северстали за 3-й квартал по МСФО выйдет в начале декабря и, по нашему мнению, может стать значимым драйвером роста котировок акций компании. Основные финансовые показатели Выручка, $ млн. EBITDA, $ млн. Чистая прибыль, $ млн. Рентабельность Рентабельность по EBITDA Рентабельность по чистой прибыли Рыночные коэффициенты EV/S EV/EBITDA P/E 2010 13573 3349 1427 2011П 17093 4293 2251 2012П 18508 4731 2454 24.7% 10.5% 25.1% 13.2% 25.6% 13.3% 1.4 5.9 10.5 1.1 4.6 6.6 1.1 4.1 6.1 Источник: данные компании, оценки ЗАО «ФИНАМ» Сильным катализатором роста котировок акций Северстали в среднесрочной перспективе может стать публичное размещение золотодобывающего подразделения. Мы считаем, что неудача IPO Nordgold в феврале 2011 г., когда цены на золото находились в районе $1350 за унцию, и казалось, что восходящий тренд на этом рынке сломлен, не является показательной. Компания вполне может вернуться к идее размещения в 2012 г., или, что, на наш взгляд, было бы еще предпочтительнее с точки зрения миноритариев, провести spin-off. Отметим, что российские золотодобывающие компании в настоящее время торгуются с прогнозным коэффициентом EV/EBITDA на 2011 г. на уровне 8.8 против 4.6 у Северстали (золотодобывающие активы традиционно оцениваются намного дороже чисто металлургических из-за контрциклического характера своего бизнеса). Учитывая, что после ухода акций Полюс Золота и Полиметалла на LSE на российских биржах не останется бумаг золотодобывающих компаний, размещение или spin-off Nordgold при указанных параметрах вполне может состояться. Если это событие произойдет, то оно может «раскрыть» стоимость в 4.2 EBITDA золотодобывающей компании по итогам 2011 г., что в денежном выражении составляет $2.2 млрд., или $2.2 на акцию Северстали. Основные драйверы роста Финансовая отчетность Северстали за 2-й квартал 2011 г. оказались лучше ожиданий, при этом рентабельность компании по EBITDA стала одной из самых высоких в секторе. Сильные производственные показатели за 3-й квартал в сочетании со стабильными ценами на основную продукцию позволяют ожидать дальнейшего роста финансовых показателей Северстали. Публикация отчета по МСФО за 3-й квартал в начале декабря, по нашему мнению, может стать краткосрочным драйвером роста стоимости Северстали. Сильным катализатором роста котировок акций Северстали в среднесрочной перспективе может стать публичное размещение или spin-off золотодобывающего подразделения. 3 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 2 ноября 2011 г. Desk note: Инвестиционная идея Черная металлургия Пальянов Андрей Додонов Игорь Акционеры Основным акционером Северстали является генеральный директор компании А. Мордашов, владеющий 82.4% акций (с учетом опциона на выкуп 4.96% акций). Оставшиеся 17.6% находятся в свободном обращении. Акционеры Free float 17.6% А. Мордашов 82.4% Источник: данные компании, оценки ЗАО «ФИНАМ» Оценка компании Мы оценили Северсталь путем сравнения с компаниями-аналогами с развивающихся рынков по прогнозным мультипликаторам P/E и EV/EBITDA на 2012 г. Вес каждого коэффициента в итоговой оценке составил 50%. По нашим расчетам, справедливая стоимость Северстали составляет $20 607 млн., или $20.45 на обыкновенную акцию, что подразумевает потенциал роста 38%. Чистый долг, $ млн. EBITDA 2012, $ млн. Целевой коэффициент EV/EBITDA Оценка по EV/EBITDA, $ млн. Чистая прибыль 2012, $ млн. Целевой коэффициент P/E Оценка по P/E, $ млн. Итоговая оценка, $ млн. На обыкновенную акцию, $ 4 089 4 731 5.26 20 806 2 454 8.32 20 409 20 607 20.45 Источник: оценки ЗАО «ФИНАМ» 4 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 2 ноября 2011 г. Desk note: Инвестиционная идея Черная металлургия Пальянов Андрей Додонов Игорь Сравнительные коэффициенты MCap, $ млн. Компания P/E 2010 EV / EBITDA Ч. долг/ EBITDA EV / Sales 2011E 2012E 2010 2011E 2012E 2010 2011E 2012E 2011E 14940 10.47 6.64 6.09 5.86 4.57 4.15 1.45 1.15 1.06 0.95 Евраз 8416 15.36 7.13 5.44 6.76 4.92 4.44 1.19 0.97 0.93 2.23 НЛМК 17604 14.03 9.78 7.67 8.19 6.27 4.83 2.28 1.70 1.34 0.48 ММК 5934 21.37 7.43 4.52 5.96 4.21 3.19 1.11 0.78 0.62 1.40 Мечел 6645 10.11 4.72 4.18 7.09 4.76 4.41 1.50 1.22 1.09 2.33 Среднее по российским компаниям 13.28 7.74 6.13 6.65 4.98 4.19 1.45 1.12 0.98 1.23 Среднее по компаниям развитых рынков 12.42 9.88 7.73 7.29 6.05 5.29 0.84 0.65 0.62 1.72 8.62 10.82 8.32 6.04 6.26 5.26 0.95 0.89 0.81 2.06 Северсталь Среднее по компаниям развивающихся рынков Источник: данные компаний, Bloomberg, оценки ЗАО «ФИНАМ» 5 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 2 ноября 2011 г. Desk note: Инвестиционная идея Черная металлургия Пальянов Андрей Додонов Игорь Контакты Группа клиентской аналитики (Департамент клиентского обслуживания) Отдел Классического Рынка (доверительное и консультационное управление, операции в РТС и на внебиржевом рынке) Зайцева Анна Руководитель +7 (495) 796-90-26, доб.2025 zaytseva@corp.finam.ru Коновалов Василий Руководитель отдела +7(495) 796-93-88, доб.2744 konovalov@corp.finam.ru Осин Александр Аналитик +7 (495) 796-90-26, доб.2358 osin@corp.finam.ru Голубев Артем Портфельный менеджер +7(495) 796-93-88, доб.2745 golubev@corp.finam.ru Пальянов Андрей Консультант-аналитик +7 (495) 796-90-26, доб.2040 palyanov@corp.finam.ru Дубинин Иван Портфельный менеджер +7(495) 796-93-88, доб.2747 dubinin_i@corp.finam.ru Загорулько Антон Консультант-аналитик +7( 495) 796-90-26, доб.2040 zagorulko@corp.finam.ru Зюриков Александр Портфельный менеджер +7(495) 796-93-88, доб.2740 zyurikov@corp.finam.ru Силакова Екатерина Аналитик +7 (495) 796-90-26, доб.1608 silakova@corp.finam.ru Спиридонов Денис Портфельный менеджер +7(495) 796-93-88, доб.2742 spiridonov_d@corp.finam.ru Додонов Игорь Консультант-аналитик +7 (495) 796-90-26, доб.1627 idodonov@corp.finam.ru Настоящий материал и содержащиеся в нем сведения предназначены для клиентов ЗАО «ФИНАМ», носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги/другие финансовые инструменты, либо осуществить какую-либо иную инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то, что настоящий обзор был составлен с максимально возможной тщательностью, ни его авторы, ни ЗАО «ФИНАМ» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ЗАО «ФИНАМ», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какойлибо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ЗАО «ФИНАМ» категорически запрещено. 6 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2