ОАО Распадская (RASP)

advertisement

")

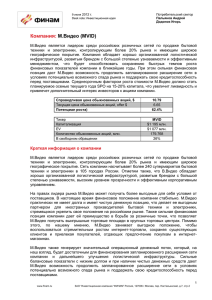

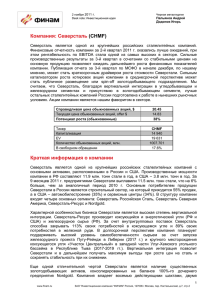

06 июня 2012 г. Update Уголь Пальянов Андрей Додонов Игорь Компания: ОАО Распадская (RASP) ОАО Распадская является одной из самых эффективных в мире угольных компаний по показателю EBITDA на тонну добычи благодаря высокому качеству активов и эффективному менеджменту. В ближайшие годы мы ожидаем быстрого роста финансовых показателей ОАО Распадская за счет высоких темпов увеличения объемов производства, а также строгого контроля над затратами. При этом рентабельность компании по EBITDA будет находиться в районе 45-50%. Справедливая цена обыкновенных акций, $ Текущая цена обыкновенных акций, offer $ Потенциал роста (обыкновенные) Тикер Капитализация, $ млн. EV, $ млн. Количество обыкновенных акций, млн. В свободном обращении 3.05 2.24 36% RASP 1747 1814 780.8 20% Краткая информация о компании ОАО Распадская – один из крупнейших российских производителей коксующегося угля. Основные добывающие активы компании расположены на территории Кемеровской области и включают в себя одноименную шахту Распадская, а также шахты МУК-96, Разрез Распадский и Распадская-Коксовая. Кроме того, в производственный комплекс ОАО Распадская входит современная обогатительная фабрика, работающая с применением новейших технологий. В соответствии с классификацией JORC общие запасы коксующегося угля компании составляют 782 млн. тонн. При этом высокое качество запасов позволяет использовать современное высокопроизводительное оборудование и обеспечивать высокий коэффициент извлечения. Основными потребителями продукции ОАО Распадская являются крупнейшие российские металлургические холдинги – ММК, НЛМК и Evraz Group. Кроме того, ОАО Распадская экспортирует угольный концентрат в Украину и страны Восточной Европы − Румынию, Венгрию, Болгарию. В перспективе компания также рассматривает возможность выхода на рынки стран Азиатско-Тихоокеанского региона. В настоящее время главные усилия компании направлены на скорейшее восстановление шахты Распадская. По прогнозам менеджмента, в 2012 г. добыча в целом по ОАО Распадская составит 10.5 млн. тонн. Недавно была пущена в эксплуатацию новая лава, которая позволит увеличить добычу на треть. Согласно среднесрочной производственной стратегии, добыча на шахтах компании к 2015 г. должна составить 16.5 млн. тонн коксующегося угля. Чтобы достичь заявленного уровня производства, инвестиции ОАО Распадская в данный период составят $1.1 млрд. При этом инвестиционную программу планируется профинансировать полностью из собственных источников, не прибегая к заемным средствам. Кроме того, мы считаем, что компания будет в состоянии увеличивать добычу и после 2015 г., однако дальнейший рост выпуска может потребовать расширения обогатительных мощностей и, соответственно, более существенных капзатрат. Несмотря на аварию на основной шахте и прекращение из-за нее экспортных поставок угля, в 2010 г. ОАО Распадская осталось одной из самых эффективных в мире угольных 1 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 06 июня 2012 г. Update Уголь Пальянов Андрей Додонов Игорь компаний по показателю EBITDA на тонну добычи. Этому способствовал тот факт, что компания добывает лишь коксующийся уголь, производство которого существенно прибыльнее по сравнению с производством энергетического угля, а также высокое качество активов и эффективный менеджмент. В среднесрочной перспективе мы ожидаем существенного роста основных финансовых показателей компании благодаря быстрому увеличению добычи Высокий спрос со стороны Китая и других развивающихся стран, планирующих существенно увеличивать объемы выплавки стали, на наш взгляд, будут теми факторами, которые продолжат оказывать поддержку мировым ценам на коксующийся уголь в среднесрочной перспективе. Основные финансовые показатели Выручка, $ млн. EBITDA, $ млн. Чистая прибыль, $ млн. Рентабельность Рентабельность по EBITDA Рентабельность по чистой прибыли Рыночные коэффициенты EV/S EV/EBITDA P/E 2011 726 331 135 2012П 983 474 255 2013П 1309 674 406 46% 19% 48% 26% 51% 31% 2.5 5.5 12.9 1.8 3.8 6.8 1.4 2.7 4.3 Источник: данные компании, оценки ЗАО «ФИНАМ» Основные драйверы роста ОАО Распадская – одна из самых эффективных в мире угольных компаний по показателю EBITDA на тонну добычи благодаря высокому качеству активов и эффективному менеджменту. Высокие темпы роста объемов производства в сочетании с благоприятной конъюнктурой мирового рынка коксующегося угля и строгим контролем над затратами в ближайшие годы обеспечат быстрый рост основных финансовых показателей компании при сохранении рентабельности EBITDA на уровне 45-50%. Недавний пуск новой лавы существенно улучшит производственные и финансовые показатели компании в ближайшей перспективе. Акционеры Основными акционерами ОАО Распадская являются Evraz Group и менеджмент, владеющие по 40% компании. Оставшиеся 20% находятся в свободном обращении. 2 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 06 июня 2012 г. Update Уголь Пальянов Андрей Додонов Игорь Акционеры Free float 20% Evraz Group 40% Менеджмент 40% Источник: данные компании, оценки ЗАО «ФИНАМ» Оценка компании Мы оценили ОАО Распадская путем сравнения с компаниями-аналогами с развивающихся рынков по прогнозным мультипликаторам P/E и EV/EBITDA на 2012 г. Вес каждого коэффициента в итоговой оценке составил 50%. По нашим расчетам, справедливая стоимость ОАО Распадская составляет $2 386 млн., или $3.05 на обыкновенную акцию, что подразумевает потенциал роста 36%. Чистый долг, $ млн. EBITDA 2012, $ млн. Целевой коэффициент EV/EBITDA Оценка по EV/EBITDA, $ млн. Чистая прибыль 2012, $ млн. Целевой коэффициент P/E Оценка по P/E, $ млн. Итоговая оценка, $ млн. На обыкновенную акцию, $ 49 474 5.6 2557 255 8.7 2215 2386 3.05 Источник: оценки ЗАО «ФИНАМ» Сравнительные коэффициенты MCap, $ млн. Компания Мечел Распадская Кузбасская ТК Белон Россия в сред. Развитые рынки в сред. Развивающиеся рынки в сред. 3021 1747 437 265 P/E 12,90 6,40 11,83 4,16 6,86 5,52 1,74 4,51 EV / EBITDA 3,48 4,31 4,12 1,38 3,48 Ч. долг/ EBITDA EV / Sales 5,47 3,86 8,45 4,88 3,83 3,82 2,04 4,40 4,66 2,69 2,85 1,74 3,92 2,50 0,63 1,47 0,89 1,84 0,59 0,86 0,93 0,84 1,38 0,51 0,78 0,86 0,10 0,66 1,07 16,44 21,68 12,38 6,00 6,47 5,35 1,32 1,29 1,19 2,85 9,70 8,70 7,53 6,70 5,61 4,99 1,53 1,32 1,19 0,73 Источник: данные компаний, Bloomberg, оценки ЗАО «ФИНАМ» 3 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 06 июня 2012 г. Update Уголь Пальянов Андрей Додонов Игорь Контакты Группа клиентской аналитики (Департамент клиентского обслуживания) Отдел Классического Рынка (доверительное и консультационное управление, операции в РТС и на внебиржевом рынке) Зайцева Анна Руководитель +7 (495) 796-90-26, доб.2025 zaytseva@finam.ru Коновалов Василий Руководитель отдела +7(495) 796-93-88, доб.2744 konovalov@finam.ru Осин Александр Аналитик +7 (495) 796-90-26, доб.2358 osin@finam.ru Голубев Артем Портфельный менеджер +7(495) 796-93-88, доб.2745 golubev@finam.ru Пальянов Андрей Консультант-аналитик +7 (495) 796-90-26, доб.2040 palyanov@finam.ru Дубинин Иван Портфельный менеджер +7(495) 796-93-88, доб.2747 dubinin_i@finam.ru Загорулько Антон Консультант-аналитик +7 (495) 796-90-26, доб.2040 zagorulko@finam.ru Зюриков Александр Портфельный менеджер +7(495) 796-93-88, доб.2740 zyurikov@finam.ru Силакова Екатерина Аналитик +7 (495) 796-90-26, доб.1608 silakova@finam.ru Спиридонов Денис Портфельный менеджер +7(495) 796-93-88, доб.2742 spiridonov_d@finam.ru Додонов Игорь Консультант-аналитик +7 (495) 796-90-26, доб.1627 idodonov@finam.ru Кондратьев Максим Консультант-аналитик +7 (495) 796-90-26, доб.1627 mkondratev@finam.ru Настоящий материал и содержащиеся в нем сведения предназначены для клиентов ЗАО «ФИНАМ», носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги/другие финансовые инструменты, либо осуществить какую-либо иную инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то, что настоящий обзор был составлен с максимально возможной тщательностью, ни его авторы, ни ЗАО «ФИНАМ» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ЗАО «ФИНАМ», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какойлибо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ЗАО «ФИНАМ» категорически запрещено. 4 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2