5 апреля 2012 г. Додонов Игорь Стратегия на II квартал

advertisement

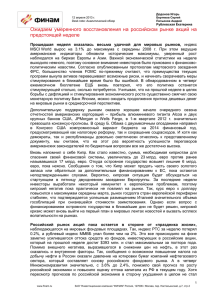

5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Ожидаем восстановления рынка акций РФ после падения в феврале-марте Макрофакторы и прогноз РТС на 2013 г. Сценарий Пессимист. Базовый Оптимист. $108 Нефть Brent $95 $115 3.5% ВВП 2.5% 4.0% 5.5% ИПЦ 4.5% 6.0% 30.5 Курс $/рубль 33.0 29.0 1750 РТС 1400 1850 P/E 2013 индекса РТС и ключевых секторов экономики 16 13.5 11.6 12 7.1 Телекомы РТС 6.8 Электроэнергетика 4.8 5.5 Нефть и газ 8 Банки 10.1 10.5 8.6 Потребительский сектор Машиностроение Химия 0 Металлургия 4 P/E 2013 индексов BRIC 18 14.5 15 11.4 12 9.5 9 6 5.5 3 0 РТС (Консенсус) SSEC (Китай) Фавориты Умеренные риски Лукойл Сбербанк Средние риски МТС Фосагро Э.ОН Россия Башнефть Магнит Аэрофлот Высокие риски Нижнекамскнефтехим М.Видео Дикси Соллерс Bovespa (Бразилия) Sensex (Индия) Начало 2013 г. для мировых рынков оказалось неплохим в целом, несмотря на слабую динамику развивающихся рынков. Угрозы, связанные с возможным замедлением темпов роста мировой экономики на фоне усиления политических рисков в США и Европе, негативно отразились на желании инвесторов вкладываться в рисковые активы. Однако это было компенсировано подтверждением финансовыми властями ведущих стран своих намерений следовать курсу на усиление мер стимулирования экономического спроса. Данные мировой макроэкономической информации носили разнородный характер, продемонстрировав уверенную ситуацию в американской экономике и продолжение снижение экономической активности в Европе. Показатели инфляции в ведущих странах стабилизировались на комфортных уровнях. Финансово-политическая информация, поступающая на рынок, продемонстрировала заметные риски, имеющиеся для инвесторов. Ряд внешнеполитических новостей, поступивших на рынок в последние недели, свидетельствуют о наличии факторов, которые потенциально могут ограничить прирост капитализации рисковых активов в среднесрочном периоде. Мы по-прежнему придерживаемся оптимистичного взгляда на рынок до конца года. Мы ожидаем, что по мере улучшения ситуации в мировой экономике доверие глобальных инвесторов к развивающимся рынкам в целом и к акциям российских компаний, в частности, двухмесячное падение которых существенно повысило их инвестиционную привлекательность, будет восстанавливаться. По коэффициенту P/E рынок акций РФ является самым дешевым среди развивающихся рынков. При этом мы рассчитываем на то, что в среднесрочной перспективе этот дисконт будет сокращаться. Макроэкономическая ситуация в России в настоящее время достаточно стабильна, долговая нагрузка незначительна, внутренний рынок сохраняет значительный потенциал роста. В ближайшие месяцы мы ожидаем смягчения денежной политики российского ЦБ, что должно подстегнуть экономический рост после некоторой заминки в начале года. Реформы в России пусть и медленно, но все же продвигаются, что дает основания ожидать улучшения инвестиционного климата в стране. Увеличению спроса на российские активы со стороны нерезидентов должно способствовать повышение интеграции российской финансовой системы в мировую после начала работы с ОФЗ в системе Euroclear, а также введение режима торговли «Т+2», более привычного и понятного для западных инвесторов. Как результат, мы считаем, что в ближайшие недели российский рынок акций имеет неплохие шансы сломить негативную тенденцию последних двух месяцев и сформировать новую среднесрочную волну роста. Мы по-прежнему рекомендуем держать в инвестиционном портфеле высокую долю бумаг наиболее качественных компаний в своих секторах. В нефтегазовом секторе это акции Лукойла и Башнефти, в банковском – бумаги Сбербанка. Кроме того, мы позитивно оцениваем перспективы ряда бумаг компаний из других секторов. Это компании, являющиеся самыми эффективными в своей отрасли, а также обладающие понятными среднесрочными драйверами роста. Среди таких бумаг мы выделяем обыкновенные акции Э.ОН Россия, МТС, Аэрофлота, Нижнекамскнефтехима, Фосагро. В секторе автомобилестроения нам нравится Соллерс. Мы также сохраняем в портфеле наиболее интересные, с нашей точки зрения, акции компаний потребительского сектора, таких как Магнит, Дикси и М.Видео, рассчитывая на усиление аппетита к риску на рынке. 1 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Рынок: неплохой начало года в целом при слабой динамике развивающихся рынков Первый квартал 2013 г. оказался довольно успешным для мировых рынков, индекс MSCI World за этот период вырос на 7.2%. В то же время динамика фондовых индексов в разных странах была очень неоднородной. Лидерами повышения стали развитые рынки, в частности, основные американские индикаторы продемонстрировали двузначные темпы роста, что позволило им переписать исторические максимумы. В то же время развивающиеся рынки инвесторы не жаловали – индекс MSCI EM в январе-марте потерял около 2%. При этом российский рынок акций оказался среди аутсайдеров, снизившись более чем на 5%, в том числе из-за существенного ослабления курса рубля (падение рублевого индекса ММВБ оказалось несколько меньшим, на уровне 4%). По данным EPFR Global, приток средств в фонды, инвестирующие в развивающиеся рынки, в 1-м квартале оказался довольно значительным, составив почти $29 млрд. Однако большая часть суммы была привлечена в январе, а уже начиная с середины февраля наблюдался стабильный чистый отток. Вероятно, в настроениях инвесторов начали преобладать опасения, что увеличившиеся глобальные риски могут негативно отразиться на перспективах мирового экономического роста в 2013 г. и, как следствие, на прибылях компаний из развивающихся стран. Россия, как и во второй половине прошлого года, не пользовалась популярностью среди глобальных инвесторов. Отток денег из фондов, инвестирующих в фондовый рынок РФ, в январе марте составил внушительные $729 млн., причем большая часть средств была выведена в последние две недели марта, в самый разгар кипрского кризиса. Надо отметить, что динамика мировых индексов в 1-м квартале была неоднородной не только географически, но и по времени. Основной рост пришелся на январь – всплеск оптимизма на рынках вызвало решение, хотя и временное, проблем «фискального обрыва» и потолка госдолга в США. Кроме того, наблюдалось значительное улучшение макростатистики по мировой экономике, причем позитивные сигналы приходили практически из всех регионов. Однако уже с конца января настроения глобальных инвесторов стали ухудшаться, что выразилось в заметном снижении спроса на рисковые активы. Катализатором процесса стало значительное повышение политических рисков в Штатах и Европе. Уже к середине февраля стало ясно, что республиканцам и демократам в США скорее всего не удастся договориться по поводу снижения госрасходов, что грозило привести к автоматическому секвестру бюджета. Неблагоприятный сценарий в итоге и реализовался – с 1 марта «бюджетный обрыв» вступил в силу. Реакция инвесторов на это событие была достаточно сдержанной, поскольку размер сокращения бюджетных расходов относительно не велик (менее 3% в общем объеме бюджета за 2013 г.) и не должен оказать драматического влияния на экономику США. В то же время действия правительства могут негативно отразиться на настроениях американских потребителей и бизнеса. В этой связи участники рынков будут продолжать с особым вниманием следить за статистикой США в ближайшие месяцы, ожидая увидеть в ней намеки на ухудшение экономической конъюнктуры. В феврале напомнили о себе и политические риски Европы. На парламентских выборах в Италии победу одержал левоцентристский блок П. Берсани, однако ему не удалось набрать достаточного числа голосов, чтобы сформировать правительство. Попытки сформировать коалиционное правительство пока не увенчались успехом, и страна оказалась на грани полномасштабного политического кризиса. В настоящее время переговоры по созданию коалиционного правительства продолжаются под контролем президента страны, однако даже если в итоге удастся его сформировать, способность нового правительства принимать трудные решения без оглядки на популистские требования будет под вопросом. Учитывая, что итальянская экономика является третьей по величине в Еврозоне, политическая ситуация в этой стране может поставить под угрозу достижения европейцев в борьбе с финансовым кризисом в регионе. Так что 2 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Италия скорее всего еще преподнесет неприятные сюрпризы для рынков в ближайшие недели. Всю вторую половину марта рынки жили под давлением ситуации на Кипре. Решение кипрского банковского кризиса, подразумевающее существенные потери для крупных вкладчиком, стало неприятным прецедентом, который может в итоге крайне негативно отразиться на доверии ко всей мировой финансовой системе. При этом масла в огонь подлили заявления ряда видных европейских политиков, включая нового главу Еврогруппы Й. Дейсселблума, о том, что кипрская схема может стать шаблоном для решения банковских проблем и в других странах Европы. Фактически это означает возможную смену парадигмы в подходе к решении финансовых проблем. Если раньше инвесторы полагали, что власти в любом случае будут придерживаться подхода «too big to fail» ради сохранения финансовой стабильности, то теперь речь идет о спасении банков не за счет средств налогоплательщиков, а за счет их вкладчиков. При этом не исключается и банкротство проблемного банка. И хотя европейские власти поспешили опровергнуть слова Й. Дейсселблума, заявив о том, что кипрская схема является уникальной и больше не повторится, но, как говорится, «осадок остался». Теперь инвесторы, вероятно, будут более болезненно реагировать на возникающие финансовые проблемы в других европейских странах. Между тем, поддержку рынкам в последние месяцы оказывало сохранение на высоком уровне или расширение мер стимулирования экономического спроса практически во всех регионах мира. Так, по мнению Б. Бернанке и большинства членов FOMC, стимулирующие меры в США доказали свою эффективность, и снижать программу выкупа активов объемом $85 млрд. в месяц было бы ошибкой. Японский ЦБ после смены его руководителя объявил о масштабном количественном и качественном расширении программы выкупа активов (до 7 трлн. иен в месяц) с целью поддержания экономического роста в стране и борьбы с дефляцией. ЕЦБ на последнем заседании не стал объявлять новых мерах поддержки экономики, однако, согласно заявлению его главы М. Драги, кредитно-денежная политика европейского регулятора будет оставаться стимулирующей и быстро адаптироваться в соответствии с изменяющейся экономической конъюнктурой в регионе. Новое руководство Китая заявило о необходимости поддерживать экономический рост в стране да 2020 г. на уровне не менее 7.5% в год и пообещало значительно увеличить госрасходы для стимулирования потребительского спроса. В целом ситуация в мировой экономике сейчас несколько лучше, чем в конце прошлого года. Главная заслуга в этом принадлежит США – в настоящий момент это, пожалуй, единственная крупная экономика, демонстрирующая устойчивый рост. Влияния «фискального обрыва» на экономическую ситуацию в стране пока не прослеживается. Китай в феврале продемонстрировал некоторое замедление экономические активности, однако надо отметить, что макростатистика по Китаю за январь-февраль часто является не показательной, поскольку она может искажаться длительным празднованием Нового года по лунному календарю. Поэтому для более адекватной оценки состояния экономики Поднебесной, вероятно, стоит дождаться данных за март. А вот в Европе по-прежнему все печально. Индекс PMI Composite по Еврозоне, отвечающий за совокупный выпуск в промышленности и секторе услуг, находится ниже пороговой отметки 50 пунктов уже на протяжении 14 месяцев подряд. Это говорит о том, что речи о выходе региона из рецессии пока не идет. Остается лишь надеяться на то, что сбудутся прогнозы ЕЦБ и Еврокомиссии, согласно которым восстановление европейской экономики начнется во 2-м полугодии текущего года. Наши ожидания и рекомендации После двухмесячной коррекции фондовые индексы большинства развивающихся стран откатились к уровням декабря прошлого года. Как результат, развивающиеся рынки в настоящее время торгуются вблизи долгосрочных минимумов по отношению к развитым 3 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей рынкам. Между тем, глобальный макроэкономический фон в настоящее время достаточно благоприятный, по прогнозам таких организаций, как МВФ и OECD, ко 2-му полугодию рост мирового ВВП ускорится, что должно благоприятно отразиться на темпах роста прибылей компаний из развивающихся стран. Мы ожидаем, что на этом фоне интерес глобальных инвесторов к развивающимся странам будет восстанавливаться, что позволит их фондовым рынкам продемонстрировать опережающий рост. Тот факт, что в начале апреля после долгого перерыва возобновился приток средств в фонды, инвестирующие в акции компаний из развивающихся стран, внушает некоторый оптимизм. Коэффициент P/E для рынка акций РФ в настоящее время составляет 5.5, что делает бумаги российских компаний самыми дешевыми среди развивающихся рынков. При этом мы рассчитываем на то, что в среднесрочной перспективе этот дисконт будет сокращаться. Макроэкономическая ситуация в России в настоящее время достаточно стабильна, долговая нагрузка незначительна, внутренний рынок сохраняет значительный потенциал роста. В ближайшие месяцы мы ожидаем смягчения денежной политики российского ЦБ, что должно подстегнуть экономический рост в РФ после некоторой заминки в начале года. Реформы в России пусть и медленно, но все же продвигаются, что дает основания ожидать улучшения инвестиционного климата в стране. Повышению спроса на российские активы со стороны нерезидентов должно способствовать повышение интеграции российской финансовой системы в мировую после начала работы с ОФЗ в системе Euroclear, а также введение режима торговли «Т+2», более привычного и понятного для западных инвесторов. Как результат, мы считаем, что в ближайшие недели российский рынок акций имеет неплохие шансы сломить негативную тенденцию последних двух месяцев и сформировать новую среднесрочную волну роста. В то же время и риски остаются достаточно существенными. Напомним, что 19 мая закончится срок, до которого американское правительство может привлекать заимствования, поэтому ближе к концу апрелю на повестку вновь дня встанет проблема потолка госдолга США. Учитывая предыдущий опыт переговоров американских законодателей по «фискальному обрыву», можно предположить, что процесс опять будет очень нелегким и сопровождаться потоками негативной информации на рынок. Наверняка продолжат напоминать о себе и европейские политические проблемы. Из внутренних рисков отметим нерешительность российских финансовых властей в деле стимулирования экономического роста в стране, что в сочетании с медленным ходом реформ может привести к усилению негативных тенденций в экономике РФ. 4 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Графики Рис. 1-2. Оценка P/E 2013 индекса РТС, а также фондовых индексов развитых и развивающихся стран Развивающиеся рынки Развитые рынки 18 24 14.5 15 11.4 12 23.5 20 16 9.5 9 12 5.5 6 8 3 14.2 11.8 11.6 5.5 4 0 0 РТС (Консенсус) SSEC (Китай) Bovespa (Бразилия) РТС DAX30 FTSE100 (Консенсус)(Германия) (Британия) Sensex (Индия) Рис. 3. Динамика притоков в фонды, $ млрд. 30 25 20 15 10 5 0 -5 -10 -15 -20 мар.10 Рис. 4. Сравнит. динамика индексов РТС и РТС-2 5% 1.5 1650 4% 3% 113 7.2% 45 2.4% 111 40 35 107 27.02.2013 27.03.2013 Нефть Brent, прав . шкала Рис. 7. Динамика цены золота и индекса цен базовых металлов -3% 31.03.2013 FTSE100 (Британия) MSCI World (Весь мир) DAX30 (Германия) РТС Bovespa (Бразилия) -7.5% -12% -6% S&P500 (США) Sensex (Индия) -5.1% 25 02.01.2013 30.01.2013 CDS Россия, 1 год 04.03.2013 SSEC (Китай) -1.7% -3.0% 109 30 -2% 11.9% 8.2% 50 0% -1% 16.7% Nikkei225 (Япония) 115 55 1% Рис. 6. Изменение индекса РТС и ведущих мировых индексов за месяц 117 60 2% РТС-2 РТС-2 относительно РТС, правая шкала дек.11 июл.12 фев .13 Приток-РФ, прав ая шкала Рис. 5. Динамика CDS России и цены нефти марки Brent ($/баррель) 65 Nikkei225 (Япония) 2.0 1700 1.0 1600 0.5 1550 0.0 1500 -0.5 1450 -1.0 -1.5 1400 09.01.2013 05.02.2013 РТС -2.0 окт.10 май.11 Приток-ЕМ S&P500 (США) 0% 6% 12% 18% 24% Рис. 8. Динамика индекса доллара США и доходности 10-летних гособлигаций США 1.02 84 1.00 83 0.98 82 0.96 81 2.1% 2.0% 1.9% 1.8% 80 0.94 0.92 02.01.2013 30.01.2013 27.02.2013 27.03.2013 Золото Индекс цен базов ых металлов 79 01.01.2013 1.7% 30.01.2013 28.02.2013 29.03.2013 Индекс доллара Доходность UST10, прав . шкала 5 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Глобальная экономика: Усиление политических рисков негативно отразилось на показателях экономической активности в ведущих регионах мира, особенно в Европе. Однако это было компенсировано расширением мер стимулирования экономического спроса со стороны основных мировых ЦБ. США ФРС опубликовала данные стресс-тестов 18 крупнейших банков США, на которые приходится примерно 70% от активов всей банковской системы страны. В рамках тестирования американский регулятор смоделировал ситуацию глубокой рецессии, в которой рассматривался рост безработицы до 12.1%, падение ВВП на 5%, снижение цен на жилье на 20% и обвал рынка акций на 50%. В таких условиях потери для 18 банков могут составить за девять кварталов $462 млрд., а их совокупный уровень достаточности капитала 1-го уровня упадет с фактических 11.1% во 2-м квартале 2012 г. до 7.7% в 4-м квартале 2014 г. Проверка показала, что глубокий экономический спад смогут выдержать 17 из 18 протестированных банков. Аутсайдером стала компания Ally Financial, которая занимается автокредитованием, − показатель финансовой устойчивости для нее опустился ниже допустимой отметки в 5%. Из тех, кто прошел испытание на прочность, таблицу замыкают Goldman Sachs и Morgan Stanley с 5.8% и 5.7%, соответственно, а победителем в номинации «самый надежный банк» стал Citigroup. В целом результаты показали, что введение более жестких мер по достаточности капитала приносит свои плоды. По итогам заседания 19-20 марта Федеральная резервная система США сохранила ключевую процентную ставку на уровне 0-0.25%, а также подтвердила объем выкупа казначейских облигаций и ипотечных бумаг в $85 млрд. в месяц. В докладе FOMC отмечается, что в начале текущего года американская экономика возвратилась к умеренному росту после приостановки в конце 2012 г. Условия на рынке труда, по мнению ФРС, в последние месяцы продемонстрировали признаки улучшения, хотя уровень безработицы и остается повышенным. Потребительские расходы и инвестиции компаний в основной капитал увеличились, дальнейшее укрепление показал рынок жилья. Инфляция остается несколько ниже долгосрочного целевого показателя FOMC, если не считать временных отклонений, которые в значительной степени отражают колебания цен на энергоносители. Долгосрочные инфляционные ожидания остаются стабильными. В документе ФРС подчеркивается, что обязанностью FOMC является содействие максимальному трудоустройству населения страны и ценовой стабильности. Комитет ожидает, что при достаточном смягчении политики экономический рост продолжится умеренными темпами, а безработица будет постепенно снижаться к уровню, который комитет считает соответствующим своему двойному мандату (ценовая стабильность и стимулирование рынка труда). Федрезерв понизил оценку роста ВВП США в 2013 г. с 2.3-3% до 2.3-2.8%. Прогноз по инфляции был снижен с 1.3-2% до 1.3-1.7%, а прогноз по безработице был улучшен с 7.7% до 7.3-7.5%. Из доклада следует, что вопрос повышения ставок будет рассматриваться не ранее 2015 г., когда безработица опустится до целевого уровня в 6.5%. Оценка роста американского ВВП в 4-м квартале 2012 г. была повышена до 0.4% в годовом выражении с 0.1% г/г, немного не дотянут до консенсус-прогноза в 0.5% г/г. По итогам всего 2012 г. ВВП США увеличился на 2.2% после подъема на 1.8% в 2011 г. Улучшение оценки связано с пересмотром показателя корпоративных расходов в сторону повышения, а показателя дефицита баланса внешней торговли − в сторону понижения. Так, согласно окончательным данным, расходы американских компаний на строительство 6 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей увеличились в 4-м квартале на 16.7% г/г, тогда как ранее сообщалось об их росте лишь на 5.8% г/г. При этом корпоративные расходы на оборудование и программное обеспечение подскочили на 11.8% г/г, улучшив динамику ВВП на 0.82 п.п. Дефицит торгового баланса США уменьшился в октябре-декабре 2012 г. до $384.7 млрд. с $395.2 млрд. в предыдущем квартале. Сокращение дефицита улучшило динамику ВВП на 0.33 п.п., а не на 0.24 п.п., как предполагалось ранее. Между тем рост потребительских расходов, на долю которых приходится порядка 70% американской экономики, был пересмотрен до 1.8% г/г с 2.1% г/г. Сокращение запасов товаров на складах американских компаний в 4-м квартале ухудшило динамику ВВП на 1.52 п.п. (согласно предварительным данным − на 1.55 п.п.). Розничные продажи в США в феврале увеличились на 1.1% м/м, что стало максимальным подъемом за 5 месяцев и превысило прогнозы. При этом выросли продажи 8 из 13 основных категорий розничных товаров. Наиболее существенным был рост продаж автозаправочных станций − он составил 5% м/м, став максимальным с августа. Значительное увеличение продаж также зафиксировано в магазинах строительных материалов, автодилерских центрах, а также в универсальных магазинах. Февральские розничные продажи без учета автомобилей, бензина и стройматериалов (так называемая «контрольная группа») выросли на 0.4% м/м против роста на 0.3% м/м в январе и прогноза в +0.2% м/м. Потребительские цены в США в феврале увеличились на 0.7% м/м. Рост цен в годовом выражении составил 2%, что оказалось несколько выше ожиданий. Базовый индекс потребительских цен, не учитывающий стоимость топлива и продуктов питания, вырос в феврале на 0.2% м/м и на 2% г/г, совпав с прогнозами экспертов. По данным ADP, число рабочих мест в частном секторе США в марте выросло на 158 тыс., что оказалось значительно хуже консенсус-прогноза, предполагавшего рост на 215 тыс. В то же время показатель за февраль был пересмотрен с существенным увеличением – до 237 тыс. против прежней оценки в 198 тыс. Дефицит федерального бюджета США в феврале сократился в годовом выражении на 12% до $203.5 млрд., оказавшись лучше прогнозов. Доходы бюджета выросли по итогам прошлого месяца на 18.8% г/г до $122.8 млрд., главным образом, за счет повышения подоходного налога, а расходы сократились на 2.6% г/г до $326.4 млрд. Дефицит сократился и по итогам пяти месяцев текущего финансового года и составил $494 млрд. против $581 млрд. за аналогичный период прошлого финансового года. Это увеличивает шансы на то, что показатель в 2013 г. опустится ниже $1 трлн. впервые за пять лет. Объем промышленного производства в США вырос в феврале на 0.7% м/м, превысив прогнозы. Показатель стал максимальным за 3 месяца. Загрузка промышленных мощностей в феврале увеличилась до 79.6% с пересмотренной в сторону повышения январской оценки в 79.2%. Объем заказов на товары длительного пользования в США вырос по итогам февраля на 5.7% м/м, значительно превысив прогноз. При этом темпы снижения показателя в январе были пересмотрены с 5.2% м/м до 3.2% м/м. В то же время заказы на средства производства без учета самолетов и военных заказов, являющиеся индикатором капиталовложений бизнеса, сократились в феврале месяце относительно января на 0.5%. Заказы промпредприятий США по итогам февраля выросли на 3% м/м, немного превысив прогнозы. При этом оценка сокращения показателя в январе была пересмотрена с 2% м/м до 1% м/м. Число домов, строительство которых было начато в США в феврале, выросло на 0.8% м/м 917 тыс. в годовом исчислении, что оказалось лучше прогнозов. При этом строительство домов, рассчитанных на одну семью, выросло в феврале на 0.5% м/м до 618 тыс., что является максимумом с июня 2008 г. Отметим, что индикатор строительства 7 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей односемейных домов считается более достоверным показателем состояния рынка жилья в США, чем объемы застройки многоквартирных домов, которые намного волатильнее. Число разрешений на строительство в феврале выросло на 4.6% м/м до 946 тыс. в годовом исчислении, показатель также стал максимальным с июня 2008 г. Согласно данным Национальной ассоциации риелторов США, объем продаж на вторичном рынке недвижимости страны в феврале вырос на 0.8% до 4.98 млн. домов в годовом исчислении. Результат немного не дотянул до прогнозов, в то же время данные за январь были пересмотрены с повышением до 4.94 млн. домов против прежней цифры в 4.92 млн. домов. Индекс цен на жилье S&P/Case-Shiller в 20 крупнейших городах США в январе вырос на 1.02% по отношению к декабрю. В годовом выражении показатель повысился 8.08%, что стало максимальным ростом с июля 2006 г. В то же время продажи новостроек в стране в феврале упали на 4.6% м/м до 411 тыс. в годовом исчислении, что оказалось хуже прогнозов стало одним из самых крупных снижений показателя с мая 2010 г. Тем не менее по сравнению с февралем прошлого года продажи новых домов выше на 12.3%, что свидетельствует о продолжающемся восстановлении рынка недвижимости США. Улучшение ситуации на рынке жилья во многом объясняются смягчением условий ипотечного кредитования в США. Финансовые организации все чаще выдают кредиты с низким первоначальным взносом, а поддерживаемый государством ипотечный гигант Fannie Mae активнее скупает их. Еврозона В начале апреля правительство Кипра объявило о достижении окончательных договоренностей с «тройкой» кредиторов (Еврогруппа, ЕЦБ и МВФ) по условиям выделения транша помощи в 10 млрд. евро. Средства будут предоставлены на 22 года с отсрочкой платежей в течение первых десяти лет, процентная по ставка по кредиту составит 2.5%. Взамен Кипр проведет реструктуризацию двух крупнейших банков, Popular Bank of Cyprus (Laiki) и Bank of Cyprus (BoC), а также примет меры по снижению дефицита бюджета. Среди таких мер называются повышение корпоративного налога с 10% до 12.5%, повышение налогообложения дивидендов до 30%, снижение зарплат госслужащим. Также может быть повышен возраст выхода на пенсию и снижены сами пенсии. Помимо этого рассматривается программа приватизации на сумму 1.4 млрд. евро. Предполагается, что указанные меры позволят стране сократить дефицит бюджета в текущем году до 2.4% ВВП, а к 2017 г. Кипр должен добиться профицита. В рамках реструктуризации банковского сектора банк Laiki будет закрыт, при этом вклады до 100 тыс. евро из него будут переведены в BoC и подпадут под европейский закон о страховании вкладов. 37.5% вкладов BoC, превышающих 100 тыс. евро, будут конвертированы в акции банка, средства пойдут на погашение «плохих» долгов. Еще 22.5% останутся в качестве резерва, который также в случае необходимости может быть конвертирован в акции. Потери по оставшимся 40% депозитов маловероятны, но на них будут распространяться те же ограничения, что и на банковскую систему страны в целом. Согласно заявлению нового главы Еврогруппы Й. Дейсселблума, решение кипрского кризиса может стать шаблоном для решения банковских проблем во всей Еврозоне. Еврочиновник считает, что банки должны решать свои проблемы самостоятельно, а не рассчитывать на то, что их всегда будут спасать за счет средств налогоплательщиков. По его словам, «если же банк не может решить свои проблемы самостоятельно, следует обсудить этот вопрос с его акционерами и кредиторами и попросить их внести свой вклад в рекапитализацию данного банка. В случае необходимости необходимо также задействовать средства, которыми обладают незастрахованные вкладчики банка». При этом Й. Дейсселблум не исключает в качестве следствия такого подхода банкротства проблемного банка. По его мнению, «сейчас, когда мы отошли от острой фазы финансового кризиса, этот вариант заслуживает право на существование». 8 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Между тем, ЕЦБ поспешил опровергнуть заявление Й. Дейсселблума. Согласно заявлению члена правления европейского регулятора Б. Керра, «схема принудительного отъема средств у вкладчиков, акционеров, держателей облигаций не станет шаблоном для действия властей». На взгляд Б. Керра, ситуация на Кипре является уникальной и поэтому потребовала нестандартного способа разрешения. Представителя ЕЦБ поддержали и ряд глав европейских государств, пообещав, что сценарий, который реализовывается на Кипре, не станет прецедентом для будущих программ спасения других стран. В частности, премьер-министр Испании М. Рахой и президент Франции Ф. Олланд категорично заявили, что «списание средств с частных вкладов − далеко не достойный выход из ситуации, и финансовые трудности за счет вкладчиков больше решаться не должны». Президент Европейского союза Х. Ван Ромпей также считает, что «Кипр является особым случаем в связи с размерами, структурой и характеристиками его финансового сектора». При этом он подчеркнул, что права застрахованных вкладчиков по-прежнему гарантируются законодательством ЕС. По мнению еврочиновника «соглашение между Кипром и властями ЕС и МВФ «является единственно возможным способом сократить расходы европейских налогоплательщиков и в то же время сделать долг Кипра стабильным». По словам Х. Ван Ромпея, сейчас есть признаки того, что Еврозона сможет преодолеть долговой кризис и рецессию. По его оценке, к концу этого года или в начале следующего года экономика региона вернется к росту. Организация экономического сотрудничества и развития (ОЭСР) опубликовала доклад, в котором представила свое видение ситуации в мировой экономике. По мнению экспертов ОЭСР, глобальная экономическая активность постепенно повышается, однако продолжающийся кризис в Еврозоне сдерживает полноценное восстановление. По оценкам ОЭСР, ВВП стран G7 в 1-м квартале 2013 г. увеличится на 2.4% в годовом выражении, во 2-м квартале − на 1.8%. В документе отмечается, что динамика финансовых рынков в настоящее время опережает реальную экономическую активность, которая ослабляется низким деловым и потребительским доверием. Такая ситуация показывает наличие риска того, что рынки могут подняться выше уровней, оправданных фундаментальными факторами. По заявлению главного экономиста ОЭСР П. Падоана, «энергичные меры политики по-прежнему необходимы для обеспечения более устойчивого восстановления, особенно в Еврозоне, где рост остается неровным и более медленным по сравнению с другими регионами». Согласно прогнозу ОЭСР, три крупнейшие экономики Еврозоны − Германия, Франция и Италия − продемонстрируют совокупный рост на 0.4% г/г в 1-м квартале и на 1% г/г во 2-м квартале. При этом подчеркивается существенное расхождение между динамикой ВВП Германии и других стран Еврозоны. Так, экономика ФРГ, как ожидается, увеличится на 2.3% г/г в 1-м квартале и на 2.6% г/г в следующем. В то же время для Франции на 1-й квартал этого года прогнозируется снижение ВВП на 0.6% г/г, на 2-й квартал − рост на 0.5% г/г, для Италии − сокращение ВВП на 1.6% г/г в январе-марте и еще на 1% г/г в следующие три месяца. Слабые темпы экономического подъема в Еврозоне, как ожидается, усложнят решение проблемы высокой безработицы в государствах региона. П. Падоан считает, что «ситуация в сфере занятости ухудшается во многих странах, что делает еще более важным реализацию реформ рынка труда, которые бы стимулировали рост и создание новых рабочих мест». При этом, по мнению экономиста, «в Еврозоне остается некоторый потенциал для дальнейшего количественного стимулирования с учетом того, что спрос остается слабым, а инфляция находится на уровне намного ниже целевого показателя. В рамках своего визита в Ирландию глава МВФ К. Лагард подвергла завуалированной критике действия ЕЦБ. В частности, она заявила, что европейскому регулятору стоит продолжить снижение процентных ставок и «закрыть глаза» на более высокие темпы инфляции. По словам К. Лагард, «монетарная политика ЕЦБ должна продолжать 9 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей поддерживать восстановление европейской экономики. В этом плане Европейский центробанк мог бы продолжить курс по снижению процентной ставки, чтобы добиться более сбалансированного состояния экономики. Это означает более высокие темпы роста в южной части Еврозоны и более высокие темпы инфляции в таких странах, как Германия». Кроме того, К. Лагард отметила, что европейским лидерам не стоит ставить вопрос снижения дефицита бюджета выше всех остальных задач, чтобы не навредить восстановлению экономики. По ее мнению, улучшение настроений на финансовых рынках пока что не трансформируется в создание новых рабочих мест и повышение доходов рядовых европейцев. Согласно заявлению главы Франции Ф. Олланда, дефицит бюджета его страны в 2013 г. будет существенно выше уровня 3% ВВП, добиться которого он пообещал, когда стал президентом 10 месяцев назад. По словам Ф. Олланда, «дефицит будет, вероятно, на уровне 3.7% ВВП в 2013 г., даже если мы будем стараться сделать его меньше». Напомним, что после того как экономика страны в 2012 г. начала показывать слабую динамику, правительство Ф. Олланда сообщило об отказе принимать дополнительные меры экономии для снижения дефицита, так как это могло повредить и так ослабленной экономике. Президент Франции отметил, что «сейчас проблема заключается в поиске правильной дозы бюджетной консолидации и поддержки роста». Тем не менее Ф. Олланд заявил, что страна должна продолжать бороться с дефицитом и постараться избавиться от него к 2017 г. В настоящее время французское правительство пытается убедить европейские власти в том, что стране необходим дополнительный год для достижения целевого уровня в 3% по дефициту бюджета, утверждая, что принятые меры уже сами по себе являются беспрецедентными. Еврокомиссия указала, что готова предоставить Франции дополнительное время, если она докажет, что прилагает достаточные усилия для борьбы со структурным дефицитом. Если же в Брюсселе решат, что усилия Франции недостаточны, то могут быть применены санкции. Признание Ф. Олланда в том, что Франция в 2013 г. существенно отклонится от плановых бюджетных показателей в худшую сторону, навлекло резкую критику со стороны Германии. По мнению Берлина, несоблюдение бюджетных договоренностей является «плохим сигналом» для Еврозоны. При этом председатель Бундесбанка Й. Вайдман выразил сожаление в связи с тем, что Франция, по-видимому, «отклонилась от курса реформ». По словам главы немецкого ЦБ, «особенно важно, чтобы крупные страны давали пример серьезного отношения к новым обязательствам по стабильности и пакту обеспечения роста». Промышленное производство в Еврозоне в январе снизилось на 0.4% по сравнению с январем, что оказалось заметно хуже ожиданий. В то же время динамика показателя за декабрь была пересмотрена с улучшением – с +0.7% м/м до +0.9% м/м. В годовом выражении промпроизводство в зоне евро в январе упало на 1.3%. Выпуск электроэнергии сократился на 1% г/г после роста на 0.1% г/г в декабре, производство потребительских товаров снизилось на 1.4% г/г, капитальных товаров − на 1.2% г/г. Согласно опубликованным данным Евростата, уровень безработицы в 17 странах зоны евро в феврале 12%, что стало самым высоким показателем с момента введения евро в 1999 г. Наибольшего уровня безработица достигла в Испании (26.3%), Греции (26.4%) и Португалии (17.5%), а наименьшего − в Австрии (4.8%) и Люксембурге (5.5%). Всего в 27 странах ЕС сейчас насчитывается 26.3 млн. безработных, а общий уровень безработицы составляет 10.9%. Уровень безработицы в Германии в марте составил 6.9%, не изменившись по сравнению с февральским показателем и совпав с прогнозами. В то же время количество безработных в стране с учетом сезонных колебаний неожиданно увеличилось на 13 тыс. 10 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей до 2.94 млн. человек. Таким образом, неопределенность относительно европейских проблем продолжает оказывать давление на немецкий рынок труда. Розничные продажи в Германии в феврале неожиданно выросли на 0.4% м/м, в то время как ожидался их спад на 0.6% м/м. При этом в годовом выражении февральские розничные продажи упали на 2.2%, хотя прогнозировался рост на 1.2% г/г. В январе показатель после пересмотра вырос на 2.5% г/г. Япония В своем ежемесячном обзоре, опубликованном в середине марта, правительство Японии улучшило оценку ситуации в экономике страны третий месяц подряд, отметив, что она «демонстрирует движение вверх», несмотря на сохраняющуюся слабость в ряде отраслей. Были повышены оценки промпроизводства, корпоративных прибылей, объема капитальных инвестиций, а также занятости. В обзоре говорится, что «экономический подъем в Японии, вероятно, постепенно возобновится благодаря улучшению доверия, условий экспорта, а также последствиям реализуемой в стране политики, в том числе кредитно-денежной». Напомним, что экономика Японии вернулась к росту в 4-м квартале 2012 г. после двух кварталов рецессии: по итогам октября-декабря ВВП страны увеличился на 0.2% по сравнению с аналогичным периодом годом ранее. Банк Японии по итогам апрельского заседания, первого с участием нового главы ЦБ Х. Куроды, объявил о введении «количественного и качественного смягчения денежнокредитной политики», включающего в том числе увеличение срочности и объемов приобретаемых активов. Программа выкупа гособлигаций Японии была расширена до 7 трлн. иен ($74.6 млрд.) в месяц против 3.4 трлн. иен ежемесячно в январе-марте. При этом теперь будут приобретаться бумаги со всеми сроками обращения, включая 40-летние бонды, а средняя срочность до погашения госбумаг на балансе Банка Японии будет увеличена с 3 до 7 лет. Кроме того, японский ЦБ установил временной горизонт в 2 года для достижения целевого уровня инфляции в 2%, пообещав при этом преодолеть дефляцию «в кратчайшие возможные сроки». Кроме того, Банк Японии и правительство страны договорились о временной приостановке действия принятого в 2001 г. так называемого «принципа банкнот», согласно которому объем гособлигаций Японии на балансе ЦБ не должен превышать находящийся в обращении объем наличных денег. При этом японское правительство «в рамках усиления координации работы с Банком Японии» будет повышать эффективность налогово-бюджетной политики. Руководство ЦБ выразило уверенность, что все эти меры «поддержат положительную динамику, которая начала проявляться в экономической активности и на финансовых рынках, помогут дальнейшему восстановлению инфляционных ожиданий и позволят к экономике Японии преодолеть дефляцию, длящуюся уже почти 15 лет». В своем прессрелизе регулятор отмечает, что «ослабление японской экономики прекратилось, появились признаки восстановления». В дальнейшем ожидается возврат к умеренному восстановлению экономики на фоне сильного внутреннего спроса и повышения темпов экономического роста за рубежом. Экспорт Японии в феврале снизился на 2.9% в годовом выражении, что оказалось хуже прогнозов. В то же время импорт вырос на 11.9% г/г, в результате чего дефицит торгового баланса составил 777.5 млрд. иен, или $8.1 млрд. Экспорт в Китай упал на 15.8% г/г в связи с тем, что там в феврале отмечали Новый год по лунному календарю, поставки в Азию сократились на 5.2% г/г. Экспорт в США вырос на 5.7% г/г, а поставки в ЕС упали на 9.6% г/г. Отметим, что февраль стал восьмым месяцем подряд, когда фиксируется дефицит торгового баланса, что является самым длительным периодом с 1980 г. Это лишний раз 11 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей подчеркивает сложность задачи, стоящей перед С. Абэ и Х. Куроды по возрождению национальной экономики. Уровень безработицы в Японии в феврале вырос до 4.3% по сравнению с 4.2% в январе, оказавшись выше прогнозов. Уровень безработицы среди мужчин составил 4.6%, то есть не изменился, а безработица среди женщин выросла с 3.8% в январе до 3.9% в феврале. В целом же рынок занятости в стране остается стабильным, соотношение предложений о работе к числу ищущих работу людей осталось в феврале на уровне 0.85. Промпроизводство в Японии в феврале неожиданно сократилось на 0.1% м/м при ожидавшемся его росте на 2.5% м/м. В годовом выражении объем промпроизводства упал на 11%, что стало сильным снижением с апреля 2011 г. Неожиданное снижение объясняется прежде всего сокращением производства электроники. По данным Министерства экономики, торговли и промышленности Японии, в феврале, в частности, заметно снизился выпуск микросхем памяти и дисплеев для смартфонов, что связано со слабым спросом и празднованием лунного Нового года в Китае. При этом министерство сообщило о росте оптимизма по поводу перспектив промышленного производства в марте. Ожидается, что показатель в этом месяце вырастет на 1% м/м. Китай Согласно заявлению премьера Госсовета КНР Ли Кэцяна, темпы роста экономики Китая необходимо поддерживать на уровне 7.5% в год до 2020 г., чтобы обеспечить выполнение всех задач, стоящих перед китайскими властями. Премьер пообещал активнее поддерживать переселяющихся из сельской местности в города, так как усилия Коммунистической партии по урбанизации страны пока не дают должного эффекта в связи с сокращением рабочей силы и ограничениями, связанными с рынком недвижимости, где цены на дома выросли до своих максимумов с декабря 2011 г. Ли Кэцян отметил, что государство откроет экономику Китая для рыночных процессов, при этом пообещал снизить уровень бюрократии в органах власти, а также сократить негативное влияние на окружающую среду. По словам премьера, «мы должны поддерживать устойчивый экономический рост, предотвращать инфляцию и контролировать риски. Это не будет легко, но у нас есть благоприятные условия и огромный потенциал внутреннего спроса». По данным HSBC, индекс деловой активности PMI в производственном секторе Китая в марте вырос до отметки 51.6 пункта по сравнению с 50.4 пункта в феврале. Показатель оказался лучше ожиданий, хотя и не дотянул до январского максимума. Компонент производства в индексе вырос до отметки 52.8 пункта. Компоненты экспортных и импортных цен показали замедление, что свидетельствует о слабом спросе и избыточном предложении продукции. С другой стороны, компоненты новых заказов и новых экспортных заказов показали ускорение темпов роста, что может поддержать промышленное производство в ближайшем будущем. По данным Национального бюро статистики КНР, прибыль крупных китайских промышленных предприятий выросла в январе-феврале на 17.2% г/г до 709.2 млрд. юаней ($114.1 млрд.). Прибыль крупных промпредприятий, находящихся в собственности или под контролем государства, увеличилась на 18.9% г/г до 212.5 млрд. юаней, прибыль частных компаний − на 16.9% г/г до 230.6 млрд. юаней. Напомним, что по итогам 2012 г. прибыль крупных промышленных компаний Поднебесной увеличилась на 5.3%. По данным Министерства торговли КНР, прямые иностранные инвестиции в Китай выросли в феврале на 6.3% г/г до $8.21 млрд. Отметим, что рост показателя произошел впервые за 9 месяцев и свидетельствует о том, что экономика Поднебесной остается привлекательной для иностранных инвесторов. По прогнозу китайского правительства, 12 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей объем прямых иностранных инвестиций в страну в этом году может вырасти примерно на 1.2% до $113 млрд. после снижения на 3.7% в 2012 г. Ожидается также, что в 2013 г. исходящие инвестиции вырастут на 15% до $88.7 млрд. Потребительская инфляция в Китае в феврале ускорилась до 3.2% г/г против прогноза в 3.0% г/г и 1.9% г/г в январе. Ускорение темпов роста цен произошло в основном из-за увеличения стоимости продовольствия. Напомним, что ранее ЦБ Китая уже выражал свою обеспокоенность относительно инфляционных рисков, которые резко возросли на фоне сверхмягкой монетарной политики ФРС и Банка Японии. Розничные продажи в Китае в феврале увеличились 12.3% г/г, что оказалось ниже прогноза в 15.0% г/г. Темпы роста промышленного производства в Китае в феврале замедлились до 9.9% г/г против 10.0% г/г в январе и 10.3% г/г в декабре, оказавшись ниже прогноза. В то же время инвестиции в основной капитал в отраслях КНР за исключением сельского хозяйства в феврале увеличились на 21.2% г/г при ожидавшемся росте на 20.7% г/г. Внешнеторговый профицит Китая в феврале составил $15.25 млрд., при том что эксперты ожидали дефицит в размере $6.9 млрд. Произошло это в основном за счет значительного роста экспорта − на 21.8% г/г, что было обусловлено высоким спросом со стороны США. Импорт при этом сократился на 15.2% г/г. В то же время надо отметить, что празднование Нового года в Поднебесной может существенно искажать данные за январь и февраль, поэтому для более адекватной оценки ситуации в экономике Китая, вероятно, стоит дождаться макростатистики за март. Россия На своем внеочередном заседании в начале апреля совет директоров ЦБ РФ оставил без изменения уровень ставки рефинансированияи ставок по основным операциям предоставления и абсорбирования ликвидности, однако снизил 0.25 п.п. ставки по отдельным операциям Банка России на более длительные сроки. Указанное решение принято на основе оценки инфляционных рисков и перспектив экономического роста. Согласно пресс-релизу российского ЦБ, динамика основных макроэкономических индикаторов указывает на продолжение замедления роста экономики, а также возросшие риски ее торможения. Годовые темпы роста инвестиций в основной капитал остаются невысокими, рост оборота розничной торговли замедляется. Продолжается снижение объема промышленного производства. В этих условиях происходит постепенное ухудшение индикаторов настроений субъектов экономики. В то же время состояние рынка труда наряду с динамикой кредитования создают условия для поддержания внутреннего спроса. Темпы прироста потребительских цен по-прежнему превышают целевой диапазон Банка России и составляют на 25 марта 7.2% г/г. Высокие темпы инфляции связаны, прежде всего, с ростом цен на продовольственные товары и динамикой отдельных регулируемых цен и тарифов. Сохранение темпов инфляции выше целевого диапазона в течение продолжительного периода времени может оказать влияние на ожидания субъектов экономики и является источником инфляционных рисков, в особенности с учетом планов по повышению тарифов на услуги естественных монополий. Вместе с тем, по прогнозам Банка России, при текущей направленности денежно-кредитной политики, а также при сохранении стабильных инфляционных ожиданий и отсутствии негативных шоков на рынке продовольствия темпы инфляции вернутся в целевой диапазон во 2-м полугодии 2013 г. Отметим, что в документе ЦБР, как и в мартовском пресс-релизе, отсутствуют фразы о высоких темпах роста банковского кредитования, о нахождении выпуска вблизи потенциального уровня, о незначительных рисках для экономики из-за жестких денежнокредитных условий. Появились слова об ухудшении настроений экономических субъектов и возросшем риске торможения роста экономики. Вновь подчеркивается немонетарный 13 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей характер инфляции и ожидается ее замедление ко 2-му полугодию. На этом фоне решение снизить ставки по отдельным операциям, на наш взгляд, является лишь первым шагом Банка России на пути смягчения монетарной политики и повышает вероятность того, что на одном из ближайших заседаний будут понижены и основные ставки. В середине марта президент РФ В. Путин предложил кандидатуру Э. Набиуллиной, своего помощника и в прошлом министра экономического развития, на должность председателя Банка России. Полномочия нынешнего главы российского ЦБ С. Игнатьева, находящегося на этом посту с 2002 г., истекают в июне текущего года. Вероятно, выдвижение Э. Набиуллиной связано с желанием российского руководства расширить мандат ЦБР, отвечающего сейчас за макростабильность, частично на поддержку экономического роста. На практике это может означать более мягкую денежно-кредитную политику и слабый рубль. В то же время, по данным СМИ, С. Игнатьев станет советником Э. Набиуллиной, поэтому изменения в политике российского ЦБ скорее всего будут носить плавный характер. Агентство S&P также не предполагает значительных изменений в кредитно-денежной политике и политике обменного курса Банка России после смены руководства и, как результат, не ожидает влияния этого события на суверенные рейтинги РФ. При этом в агентстве позитивно оценивают постепенную либерализацию обменного курса в сочетании с фокусированием политики, проводимой ЦБР со времен финансового кризиса, на инфляции. В докладе S&P отмечается, что «поскольку Россия остается в значительной степени подверженной потенциальным внешним стрессам, связанным с ценами на сырьевые товары, более гибкий обменный курс может обеспечить важный механизм, позволяющий смягчить их последствия». В докладе также говорится, что если Банк России будет действовать совместно с курсом правительства и проводить мягкую денежную политику, то это поможет стимулировать экономический рост. Между тем, S&P отмечает и возможные негативные моменты новой монетарной политики регулятора. По мнению экспертов агентства, «это может привести к риску ускорения снижения профицита по счету текущих операций, сокращая резерв прочности, обеспеченный обменным курсом, и снижению независимости и эффективности кредитно-денежной политики». Выступая на съезде Ассоциации российских банков, Э. Набиуллина заявила о том, что стимулировать экономический рост в изменившейся макроэкономической обстановке можно только с помощью комплексных мер со стороны банковской системы и реального сектора экономики. Просто административными, искусственными мерами проблему, по ее мнению, не решить. По словам помощника президента, росту экономики не способствует достаточно высокая стоимость кредитов, превышающая доходность проектов реального сектора, прежде всего инвестиционных проектов, которые предлагаются предприятиями. Причем такой разрыв существует и по цене, и по срокам. Что касается реального сектора экономики, то здесь необходимо улучшить «прозрачность и проработанность проектов». Э. Набиуллина считает, что замедление темпов роста российской экономики связано в том числе с внешними обстоятельствами. Так, в 2012 г. экспорт из России увеличился всего на 1.4%, тогда как в 2011 г. − на 30%. По словам Э. Набиуллиной, «у нас меняется и должна измениться модель экономического роста. Такой повышательной, положительной, устойчивой тенденции по внешним факторам не будет. И российской экономике нужно ориентироваться на внутренние источники развития, прежде всего на инвестиции». При этом отвечать на новые экономические вызовы, в том числе в финансовой области, придется в изменяющихся условиях, в частности в условиях введения стандартов «Базель II» и «Базель III» и существенного сокращения внешних источников финансирования. Э. Набиуллина отметила, что «роль внешнего фондирования для банковской системы упала, и банковская система была вынуждена изыскивать внутренние ресурсы. Увеличилась значимость операций ЦБ по рефинансированию как источника ликвидности». В то же время Э. Набиуллина признает, 14 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей что Банк России не сможет возместить все рыночные источники финансирования, несмотря на возможности по совершенствованию способов предоставления ликвидности. Согласно заявлению замглавы Минэкономразвития А. Клепача, ставка рефинансирования в РФ может быть понижена в течение 1-2 месяцев для стимулирования экономического роста в стране. По словам чиновника, «это зависит от многих обстоятельств, но я думаю и считаю, что в апреле-мае можно было бы снизить ставку. Это было бы правильно». При этом А. Клепач сказал журналистам, что ждет замедления инфляции в апреле. Замглавы Минэкономразвития также сообщил о том, что его ведомство в апреле может понизить прогноз роста ВВП России в 2013 г. Текущую оценку Минэкономразвития по росту ВВП в этом году на уровне 3.6% А. Клепач назвал «оптимистичным прогнозом». Чиновник отметил, что «пока, если брать экстраполяцию, не получается и 3% роста». Напомним, что по данным МЭР в январе ВВП РФ увеличился на 1.6% в годовом выражении, в феврале − на 0.1% г/г. В целом за январь-февраль российская экономика выросла на 0.9% г/г. По окончательной оценке Росстата, ВВП России в 4-м квартале 2012 г. увеличился на 2.1% в годовом выражении. За весь 2012 г. экономика РФ выросла на 3.4%. Основное увеличение валовой добавочной стоимости в прошлом году было отмечено в финансовой отрасли (+14.3%) и торговле (+6.5%). В обрабатывающей отрасли валовая добавочная стоимость увеличилась на 3.3%, в добыче полезных ископаемых − на 1%. Доля расходов на конечное потребление в составе ВВП по итогам 2012 г. составила 67.1% против 66.8% в 2011 г. В том числе доля расходов домохозяйств сократилась до 48.1% с 48.9%, доля госрасходов увеличилась до 18.5% с 17.5%, а доля чистого экспорта уменьшилась до 7.2% с 8.6%. Сезонно-сглаженный индекс промышленного производства в РФ в феврале снизился на 0.1% м/м после снижения на 1.6% м/м в январе. Снижение год к году составило 2.1%. По итогам двух первых месяцев 2013 г. объем промпроизводства сократился на 1.5% г/г. Сохранение позитивных тенденций наблюдалось в пищевой промышленности, производстве строительных материалом, нефтепереработке, в то время как в большинстве других отраслей была зафиксирована либо остановка роста, либо спад. Так, снижение в обрабатывающих отраслях в феврале составило 0.1% г/г, в добывающих – 2.2% г/г. Учитывая сохраняющуюся сложную ситуацию в мировой экономике и на финансовых рынках, не исключено, что негативная динамика российской промышленности в ближайшие месяцы усилится. Как результат, темпы роста ВВР РФ в 1м квартале могут сократиться до 1.5-2% г/г. Уровень безработицы в РФ в феврале снизился на 0.2 п.п. по сравнению с январскими данными и составил 5.8%. Потребительская инфляция в стране в марте замедлилась до 0.3% м/м по сравнению с 0.6% м/м в феврале и 1.0% м/м в январе. Показатель оказался ниже прогнозов как аналитиков так и Минэкономразвития, предполагавших мартовское повышение показателя на 0.4% м/м и 0.5% м/м, соответственно. Продовольственные товары в марте подорожали на 0.4% м/м (в феврале − на 0.8% м/м), непродовольственные товары стали дороже на 0.4% м/м (в феврале − также на 0.4% м/м), стоимость услуг увеличилась на 0.2% м/м (в феврале − на 0.4% м/м). В годовом выражении инфляция в марте снизилась до 7.0% с 7.3% в феврале. 15 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Графики Рис. 9. Помесячная динамика промпроизводства г/г в США, Еврозоне и Китае 15% Рис. 10. Помесячная динамика инфляции г/г в США, Еврозоне и Китае 7.5% 6.0% 10% 4.5% 5% 3.0% 0% 1.5% -5% 31.08.2010 30.06.2011 США 30.04.2012 Ев розона 28.02.2013 Китай Рис. 11. Динамика цен на нефть и индекса товарных рынков 120 575 117 570 565 114 560 111 0.0% 01.08.2010 01.06.2011 01.04.2012 США Ев розона 01.02.2013 Китай Рис. 12. Динамика стоимости бивалютной корзины и индекса доллара 83 35.5 35.3 82 35.1 81 34.9 555 108 550 105 27.11.2012 80 34.7 545 79 06.01.2013 15.02.2013 27.03.2013 27.11.2012 06.01.2013 Нефть Brent, $/баррель Индекс доллара Индекс товарных рынков, прав. шкала Рис. 13. Динамика ВВП и промпроизводства г/г в РФ 34.5 15.02.2013 27.03.2013 Бив алютная корзина, прав . шкала Рис. 14. Динамика безработицы в РФ 8.0% 7% 6% 7.5% 5% 4% 7.0% 3% 6.5% 2% 1% 6.0% 0% -1% 5.5% -2% 01.10.2010 01.07.2011 01.04.2012 Промпроизв одство 01.01.2013 5.0% 01.07.2010 ВВП Рис. 15. Динамика инфляции и денежной массы в РФ 2.5% 12% 2.0% 9% 11.05.2011 20.03.2012 28.01.2013 Рис. 16. Динамика совокупного кредитного портфеля и ставок по кредитам в РФ 8% 18% 6% 16% 4% 1.5% 6% 14% 2% 1.0% 3% 0.5% 0% 0.0% -0.5% 28.02.2009 -3% 30.06.2010 31.10.2011 28.02.2013 Инфляция Изменение денежной массы, прав. шкала 0% -2% 12% 10% -4% 8% 01.01.2009 01.05.2010 01.09.2011 01.01.2013 Изменение кредитного портфеля Став ки по кредитам предприятиям, прав. шкала 16 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Отраслевые инвестиционные идеи Нефть и газ Лукойл (целевая цена $83.7; потенциал роста 31.5%) Капитализация − $54.2 млрд.; P/E 2013 – 4.8; EV/EBITDA 2013 – 3.0 Лукойл опубликовал хорошие финансовые результаты за 2012 г., несколько превысившие ожидания рынка. Компания вновь продемонстрировала свою способность держать затраты под контролем, показатель EBITDA на баррель добычи стал одним из самых высоких в секторе. Несмотря на существенный рост капзатрат, что является общей тенденцией в секторе, Лукойлоу удалось сгенерировать внушительный свободный денежный поток. Не менее важным результатом прошлого года стал тот факт, что компании удалось переломить тенденцию падения добычи и обеспечить ее стабилизацию. Согласно заявлению руководства Лукойла, в 2013 г. объемы добычи Группы увеличатся на 1.5-2%. Мы считаем, что именно хорошие операционные показатели в итоге станут драйвером роста капитализации компании и позволят сократить дисконт с российскими аналогами по мультипликаторам. Кроме того, инвесторы должны позитивно воспринять намерение руководства Лукойла увеличивать дивидендные выплаты в ближайшие годы не менее чем на 15% в год. Башнефть (справедливая цена $72.2; потенциал роста 16.4%) Капитализация − $13.3 млрд.; P/E 2013 – 8.4; EV/EBITDA 2013 – 5.5 Башнефть представила хорошие финансовые результаты за 3-й квартал 2012 г., оказавшиеся лучше рыночных прогнозов. Несмотря на эффект высокой базы, компания продемонстрировала существенный квартальный рост EBITDA, при этом по показателю EBITDA на баррель добычи Башнефть осталась лидером среди нефтяных холдингов РФ. Отметим также, что сгенерированный компанией значительный свободный денежный поток позволяет рассчитывать на сохранение щедрых дивидендов по итогам года. Ресурсная база компании в 2012 г. продолжила расти − в течение прошлого года Башнефть нарастила запасы углеводородов на 6.9%, при этом коэффициент замещения доказанных запасов нефти составил 123.4%. Среднесрочными факторами роста стоимости Башнефти должны стать начало разработки месторождения имени Титова и Требса, а также возможное IPO или продажа значительного пакета стратегическому инвестору. Банковский сектор Сбербанк (справедливая цена $4.2; потенциал роста 25.5%) Капитализация – $74.3 млрд.; P/E 2013 – 5.8; P/BV 2013 – 1.3 Сбербанк остается безусловным лидером российского финансового сектора. Финансовые результаты банка за 2012 г. по МСФО превзошли ожидания рынка, при этом чистая прибыль составила рекордные 344 млрд. руб. При этом рост показателей был сформирован в основном за счет качественных источников − процентных доходов, комиссионных доходов. Не было негативных сюрпризов на уровне непроцентных расходов − это то, о чем участники рынка в последнее время беспокоились. Банк продолжает расширяться географически, демонстрировать впечатляющие темпы роста кредитного портфеля, превышающие среднеотраслевые. При этом улучшается и качество портфеля. Показатели эффективности также являются одними из самых лучших среди публичных банков РФ. Мы считаем, что сильные фундаментальные показатели Сбербанка делают его акции наиболее привлекательной ставкой в российском банковском секторе. 17 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Электроэнергетика Э.ОН Россия (справедливая цена $0.12; потенциал роста 48.4%) Капитализация − $5.3 млрд.; P/E 2013 – 8.8; EV/EBITDA 2013 – 5.1 Э.ОН Россия продолжает оставаться нашим фаворитом среди российских оптовых генерирующих компаний благодаря низким топливным издержкам, общей эффективности, в значительной степени уже реализованной обязательной инвестиционной программе, отсутствию долга и сильному денежному потоку. Несмотря на не самые благоприятные условия работы в 2012 г., Э.ОН Россия за год увеличила EBITDA на 27% г/г, при этом рентабельность по EBITDA составила 39%, что заметно выше, чем у российских аналогов. Отметим, что Э.ОН Россия первой из российских ОГК приняла решение выплатить дивиденды − по итогам 2011 г. на эти цели было направлено 24% чистой прибыли. Мы ожидаем, что дивиденды будут выплачены и за 2012 г., и попрежнему рассматриваем покупку бумаг компании как наиболее удачный и наименее рискованный вариант инвестиций в сегмент отечественной тепловой генерации в текущих условиях усиления роли государства в энергетике и ужесточения регулирования. Потребительский сектор Магнит (справедливая цена $226.7; потенциал роста 19.3%) Капитализация – $18.0 млрд.; P/E 2013 – 20.4; EV/EBITDA 2013 – 10.7 Недавно Магнит опубликовал очень сильные финансовые результаты за 2012 г., которые оказались существенно лучше ожиданий рынка. Основными преимуществами компании являются высокие темпы роста и значительно превышающая среднеотраслевой уровень рентабельность по EBITDA, что свидетельствует об эффективности бизнеса. Хорошие операционные результаты за январь-февраль говорят о том, что и в текущем году компания должна показать сильную динамику финансовых показателей. В частности, темпы роста выручки и EBITDA, вероятно, останутся самыми высокими в секторе. Отметим также, что в марте компания представила обновленную дивидендную политику, предполагающую направлять на дивидендные выплаты не менее 30% чистой прибыли. Акции Магнита являются одними из наших фаворитов в секторе. М.Видео (справедливая цена $11.5; потенциал роста 45.4%) Капитализация – $1.4 млрд.; P/E 2013 – 9.0; EV/EBITDA 2013 – 4.1 М.Видео является лидером среди российских розничных сетей по продаже бытовой техники и электроники, контролирующим более 20% рынка и имеющим широкое географическое покрытие. Финансовые результаты компании за 2012 г. оказались сильными, продемонстрировав существенный рост выручки и EBITDA. Особо стоит отметить рост сопоставимых продаж на 9.3% за год и рост он-лайн продаж на 56% за год. Пока доля он-лайн продаж невысока, но этот сегмент быстро растет, и он дает существенное преимущество перед конкурентами. В 2013 г. М.Видео планирует продолжить экспансии сети – как ожидается, будут открыты 35 новых гипермаркетов, а также 20 новых он-лайн магазинов. Это будет способствовать сохранению высоких темпов роста финансовых результатов и в текущем году. Из преимуществ компании также можно отметить нулевую долговую нагрузку и самые высокие в российском ритейле дивиденды. Дикси (справедливая цена $17.5; потенциал роста 30.3%) Капитализация – $1.7 млрд.; P/E 2013 – 18.6; EV/EBITDA 2013 – 6.1 Операционные результаты Дикси за 2012 г. оказались позитивными, показав заметное повышение выручки на основе pro forma как за счет увеличения торговых площадей, так и увеличения сопоставимых продаж. В 2013 г. активное развитие сети должно продолжиться − компания намерена открыть 400 новых магазинов (против 380 в 2012 г.) и увеличить выручку на 25-28%. При этом тот факт, что в ноябре Дикси завершила 18 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей интеграцию магазинов сети Виктория, должен позитивно отразиться на показателях прибыльности. Менеджмент ожидает повышения рентабельности компании по EBITDA в 2013 г. до 7% против 5.6-5.8% в 2012 г. Если этого показателя удастся достичь, то темпы роста котировок акций Дикси могут оказаться в текущем году самыми высокими в российском секторе ритейла. Телекоммуникации МТС (справедливая цена $11.6; потенциал роста 30.2%) Капитализация – $18.4 млрд.; P/E 2012 – 8.9; EV/EBITDA 2012 – 4.4 Финансовая отчетность МТС за 2012 г. оказалась неплохой, несколько лучше ожиданий рынка. Несмотря на проблемы в Узбекистане и увеличение доли розничного бизнеса, МТС удалось по итогам прошлого года повысить рентабельность по EBITDA, несколько превзойдя по этому показателю предварительные прогнозы менеджмента. При этом увеличение уровня капвложений не помешало компании сгенерировать внушительный денежный поток и сохранить долговую нагрузку на вполне приемлемом уровне. Руководство МТС обновило свой прогноз на 2013-2015 гг. и сейчас ожидает, что среднегодовые темпы роста выручки составят 5-7%, а рентабельность EBITDA останется высокой, в районе 41-42% (ранее ожидалась рентабельность на уровне 40%). Мы также позитивно оцениваем намерение компании увеличивать дивиденды. По итогам 2012 г. дивидендная доходность акций МТС может составить около 7%, что делает эти бумаги достаточно привлекательной дивидендной «фишкой». Мы считаем акции компании одной из лучших инвестиций в секторе по соотношению риск/доходность. Транспорт Аэрофлот (справедливая цена $2.22; потенциал роста 32.7%) Капитализация – $1.9 млрд.; P/E 2013 – 6.1; EV/EBITDA 2013 – 4.9 Аэрофлот, на наш взгляд, является наиболее интересной компанией в российском секторе авиаперевозок. Операционные результаты за 2012 г. свидетельствуют о том, что компании вновь удалось обогнать рынок по темпам роста и упрочить свою лидерскую позицию на нем благодаря как органическому росту, так и приобретению дочерних компаний. При этом неплохие операционные результаты за январь-февраль позволяют рассчитывать на то, что и по итогам текущего года перевозчику удастся продемонстрировать двухзначные тепы роста. В среднесрочной перспективе драйвером роста капитализации Аэрофлота должна стать оптимизация бизнеса после интеграции в структуру компании приобретенных активов Росавиа. Финансовые результаты за 9 месяцев 2012 г. свидетельствуют о том, что этот процесс проходит достаточно успешно. Удобрения Фосагро (справедливая цена $50.2; потенциал роста 20.7%) Капитализация – $5.2 млрд.; P/E 2013 – 7.6; EV/EBITDA 2013 – 5.1 Фосагро является вторым по величине производителем ключевых фосфорных удобрений DAP/MAP в мире. Финансовая отчетность компании за 3-й квартал 2012 г. оказалась лучше консенсус-прогноза. Увеличение финансовых показателей стало возможным благодаря стабильным ценам на продукцию, росту операционных показателей и ослаблению рубля. При этом строгий контроль над издержками позволил Фосагро сохранить рентабельность по EBITDA на уровне существенно выше 30%, а также сгенерировать внушительный свободный денежный поток. По итогам 2012 г. объемы производства компании выросли на 9% до 5.4 млн. тонн, при этом гибкая производственная политика позволила существенно нарастить объем выпуска наиболее 19 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей маржинальных в данный момент сложных удобрений. Это дает основание рассчитывать на неплохие финансовые показатели за весь 2012 г. Отметим также, что недавно Фосагро довела свою долю в Апатите до 95.9%. В будущем полная консолидация этой компании позволит Фосагро окончательно оптимизировать структуру бизнеса, что в перспективе должно позитивно сказаться на динамике издержек. Кроме того, весьма вероятно, что после консолидации дочек компания существенно увеличит дивидендные выплаты своим акционером. Химия Нижнекамскнефтехим (справедливая цена $1.38; потенциал роста 63.0%) Капитализация – $1.5 млрд.; P/E 2013 – 2.7; EV/EBITDA 2013 – 2.0 Нижнекамскнефтехим (НКНХ) является производителем нефтехимической продукции с одной из самых низких себестоимостей в мире, уступая только компаниям Ближнего Востока. Финансовые результаты НКНХ за 2012 г. оказались неплохими, немного превзойдя ожиданий рынка. Так, компания продолжила наращивать достаточно высокими темпами выпуск основных видов своей продукции, при этом благодаря строгому контролю над затратами ей удалось удержать рентабельность по EBITDA на уровне около 20%, несмотря на ухудшение конъюнктуры мирового рынка синтетических каучуков. Чистая прибыль компании за 2012 г. по РСБУ в размере 17 млрд. руб. позволяет рассчитывать на дивиденды в 2.78 руб. на акцию каждого типа, что соответствует внушительной дивидендной доходности на уровне 10%. В среднесрочной перспективе драйверами роста капитализации компании должно стать дальнейшее увеличение производственных мощностей. Так, в конце 2012 г. компания запустила установку по производству АБСпластиков мощностью 60 тыс. тонн в год, завершила ряд проектов по наращиванию мощностей каучуков. В 2013 г. планируется запустить установку по производству полистирола мощностью 50 тыс. тонн. Отметим также, что в планах НКНХ по-прежнему остается публичное размещение акций, что должно устранить основной недостаток бумаг компании − их низкую ликвидность. Машиностроение Соллерс (справедливая цена $29.4; потенциал роста 20.0%) Капитализация – $840 млн.; P/E 2013 – 5.1; EV/EBITDA 2013 – 6.1 Финансовые результаты Соллерс за 1-е полугодие 2012 г. оказались неплохими, превысив среднерыночные прогнозы. Так, рост показателя EBITDA составил 37% г/г, а чистая прибыль практически утроилась. При этом рентабельность по EBITDA вплотную приблизилась к историческому максимуму, зафиксированному еще в 2006 г. Улучшились и балансовые показатели, в частности, чистый долг сократился на 15%. По итогам 2012 г. компания продала свыше 100 тыс. автомобилей, что почти на 15% превышает показатель 2011 г. Такой впечатляющий рост был достигнут благодаря сильным результатам продаж в своих ключевых сегментах (реализация автомобилей брендов УАЗ и SsangYong выросла на 21% г/г и 37% г/г, соответственно). Как следствие, финансовые результаты за весь 2012 г. также обещают быть неплохими. В частности, руководство ожидает сохранение рентабельности на высоком уровне 1-го полугодия. В целом же, на наш взгляд, продуктовая линейка Соллерс структурирована таким образом, чтобы максимально полно отвечать запросам и интересам потребителей, поэтому компания имеет все шансы увеличить долю рынка в среднесрочной перспективе. Мы считаем покупку акций Соллерс наиболее интересной инвестицией в российском секторе машиностроения. 20 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Графики Рис. 17. Оценка P/E 2013 индекса РТС и ключевых секторов экономики РФ 16 13.5 11.6 12 Рис. 18. Анализ P/E (вертик. ось) и динамики с начала 2013 г. (гориз. ось) секторов российской экономики 16 10.1 10.5 6.8 8 7.1 12 8.6 5.5 4.8 8 Потребительский сектор Машиностроение Химия Металлургия Телекомы Нефть и газ РТС Банки 0 Электроэнергетика 4 Рис. 19. Динамика индекса ММВБ и акций ключевых секторов экономики РФ за месяц 4 0 -25% -20% -15% -10% -5% Химия Банки Металлургия Электроэнергетика Химия -2.4% Машиностроение ММВБ -4.2% Нефть и газ -25% -15% 23.1% Потребительский сектор 20.2% -3.9% -5% 5% Телекомы Электроэнергетика 15.7% Машиностроение 12.4% Химия 6.2% Банки -18.0% 15% 21.5% Металлургия -1.9% -13.7% 10% Рис. 20. Ожидаемый рост прибыли компаний, входящих в состав индекса ММВБ, в 2012 г. Телекомы -5.1% 5% Потребительский сектор Машиностроение Нефть и газ Телекомы 11.4% Потребительский сектор 2.5% 0% ММВБ 1.2% Электроэнергетика -3.0% Банки Металлургия -3.2% Нефть и газ 15% -10% 0% 10% 20% 30% Рис. 21-22. Оценка дисконта секторов российской экономики по коэффициенту P/E 2013 к иностранным аналогам Дисконт (премия) к аналогам развивающихся стран 98% 80% 80% 64% 60% 60% 21% 20% 41% 40% 35% 40% 17% 15% 12% 10% 0% 38% 32% 20% 0% 4% -14% Потреб. сектор 100% Химия 103% Телекомы Металлургия Электроэнергетика Банки Потреб. сектор Телекомы Электроэнергетика Металлургия Химия Нефть и газ -20% Банки 100% Дисконт (премия) к аналогам развитых стран 120% Нефть и газ 120% 21 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Техническая картина по основным индексам и сырьевым товарам Индекс ММВБ Индекс ММВБ торгуется ниже своих скользящих средних, что говорит о негативном настроении на рынке. Если индексу удастся пробить вверх отметку 1440 пунктов, то целью роста выступит район 1470 пунктов. В случае снижения поддержкой выступит область 1410 пунктов, далее 1370 пунктов. Индекс S&P 500 Индекс S&P торгуется выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление расположено в районе 1570 пунктов, далее 1600 пунктов. В случае снижения целью движения выступит район 1530 пунктов, далее 1490 пунктов. Нефть Brent Котировки нефти Brent движутся ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление расположено на уровне $111 за баррель, далее $118.5 за баррель. Ближайшая поддержка расположена на уровне $105.5 за баррель, при ее пробитии целью снижения может стать отметка $103.5 за баррель. 22 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Золото Котировки золота движутся ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление расположено в диапазоне $1614 за унцию, далее $1650 за унцию. Поддержка лежит в районе $1530 за унцию, далее $1480 за унцию. Пара EUR/USD Котировки EUR/USD движутся ниже своих скользящих средних, что говорит о негативном настроении на рынке. Если паре удастся пробить вверх уровень 1.298, то возможен рост в район 1.313. В случае возобновления нисходящей динамики уровнями поддержки станут отметки 1.276 и далее 1.267. 23 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 5 апреля 2012 г. Стратегия на II квартал Додонов Игорь Пальянов Андрей Контакты Группа клиентской аналитики (Департамент клиентского обслуживания) Отдел Классического Рынка (доверительное и консультационное управление, операции в РТС и на внебиржевом рынке) Зайцева Анна Руководитель +7 (495) 796-90-26, доб.2025 zaytseva@corp.finam.ru Коновалов Василий Руководитель отдела +7(495) 796-93-88, доб.2744 konovalov@corp.finam.ru Пальянов Андрей Консультант-аналитик +7 (495) 796-90-26, доб.2040 palyanov@corp.finam.ru Голубев Артем Портфельный менеджер +7(495) 796-93-88, доб.2745 golubev@corp.finam.ru Бертяков Сергей Консультант-аналитик +7( 495) 796-90-26, доб.2045 sbertyakov@corp.finam.ru Дубинин Иван Портфельный менеджер +7(495) 796-93-88, доб.2747 dubinin_i@corp.finam.ru Силакова Екатерина Портфельный управляющий УК «Финам Менеджмент» +7 (495) 796-90-26, доб.1608 silakova@corp.finam.ru Зюриков Александр Портфельный менеджер +7(495) 796-93-88, доб.2740 zyurikov@corp.finam.ru Додонов Игорь Консультант-аналитик +7 (495) 796-90-26, доб.1627 idodonov@corp.finam.ru Спиридонов Денис Портфельный менеджер +7(495) 796-93-88, доб.2742 spiridonov_d@corp.finam.ru Рублевская Екатерина Консультант-аналитик +7 (495) 796-90-26, доб.1636 erublevskaya@corp.finam.ru Настоящий материал и содержащиеся в нем сведения предназначены для клиентов ЗАО «ФИНАМ», носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги/другие финансовые инструменты, либо осуществить какую-либо иную инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то, что настоящий обзор был составлен с максимально возможной тщательностью, ни его авторы, ни ЗАО «ФИНАМ» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ЗАО «ФИНАМ», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какойлибо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ЗАО «ФИНАМ» категорически запрещено. 24 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2