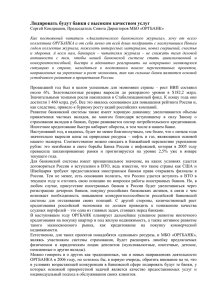

Содержание: Введение………………………………………………………………………..3 1. Понятие банковской информационной системы…………………………5 2. Банковские технологии……………………………………………………7 3. Информационные технологии в банковской системе ………………….11 3.1. Основные требования, предъявляемые к банковским системам….11 3.2. Компьютеризированные банковские системы……………………..13 3.3. Некоторые характеристики популярных БС……………………….16 3.4. Межбанковские взаимодействия и коммуникации………………..19 Заключение……………………………………………………………………29 Список используемых источников…………………………………………..31 2 Введение Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением. Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет не географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом. Отечественным банкам, как и всей нашей экономике, не повезло во многих отношениях. К сожалению, на протяжении довольно длительного времени административное, экономический зачастую подход, в непрофессиональное результате подлинные мышление экономические подменяло функции кредитных учреждений из главных превращались во второстепенные. За всю нашу историю банки так часто игнорировали, до такой степени снизили их экономическое назначение, что даже сейчас, организуя переход к рынку, мы не уделяем им такого внимания, которого они заслуживают. Иными словами, в нашем сознании так долго и настойчиво внедрялся командный стиль управления народным хозяйством, а банки настолько были загнаны в угол, потеряли свой авторитет и назначение, что в настоящее время необходимость восстановления их подлинной рои не звучит с должной убедительностью. Можно сказать, что в нашем обществе еще нет завершенного понимания того места, которое должны занимать банки в экономической системе управления экономикой. Вся наша теория банков - это фактический пересказ того, какие в стране существуют банки, какие операции они при этом выполняют. Обществу нужны обстоятельные, более глубокие представления о сути банка, необходима его концепция, выяснение его общественного назначения. Все это непростые вопросы, их корни заложены в истории развития банковского дела. Вопрос о том, что такое банк, не вялятся таким простым, как это кажется на первый взгляд. В обиходе банки - это хранилища денег. Вместе с тем данное и подобное ему житейское толкование банка не только не раскрывает его сути, но и 3 скрывает его подлинное назначение в народном хозяйстве. Еще более запутывает дело само терминологическое значение слова банк («банко» - скамья, на которой совершались денежные и кредитные операции) а также такие современные выражения, как банк данных, банк растений, книжный банк, которые к банку, как таковому, не имеют никакого отношения. Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Чтобы весь этот механизм работал чётко и слажено, нужно организовать правильную и целенаправленную систему управления всей этой структурой. Обслуживание такого огромного количества операций просто невозможно без современных информационных технологий, способных облегчить стол тяжёлую работу. Цель работы: исследование информационных технологий в банковской системе. Задачи: 1. изучить понятие банковской информационной системы. 2. исследовать требования к системам автоматизации банковской деятельности. 3. проанализировать рынок программного обеспечения и рассмотреть самые популярные программы. 4. рассмотреть систему межбанковского взаимодействия и коммуникаций. 4 1. Понятие банковской информационной системы Проектирование функциональной части ЭИС связано с решением стратегического вопроса о выборе критерия выделения ее подсистем - одной из проблем, которая существовала на протяжении всей истории автоматизации организационно-экономических объектов и осталась актуальной в настоящее время. Изучение структуры и функций любой системы основывается на ее анализе и дальнейшем синтезе. И если цель анализа - изучение закономерностей функционирования системы при существующей структуре, то задача синтеза проектирование и подбор такой структуры, которая реализовывала бы заданные ей функции[3]. Из теории сложных систем известно, что всякую сложную систему можно разложить на некоторые подсистемы с различной глубиной детализации. Традиционно под функциональной подсистемой понимается некоторая часть общей системы управления, выделенная в соответствии с общностью функциональных признаков управления. Учет и контроль в банке представлены операционным и бухгалтерским учетом, которые тесно связаны между собой, поскольку аналитический уровень отражен в банковском учете лицевыми счетами, а каждый лицевой счет находится под определенным балансовым. В связи с тем, что каждый рабочий день заканчивается формированием баланса, проводки, изменяющие состояние лицевых счетов, немедленно отражаются на синтетических счетах и балансе. Статистический учет позволяет собрать сведения об изменении отдельных показателей за длительный период. Анализ представляет собой функцию управления, которая позволяет распознать сложившуюся экономическую ситуацию как внутри, так и вне банка. В крупных банках существуют два независимых отдела, один из которых обеспечивает анализ внутреннего состояния банка, а другой анализирует внешнюю среду. Планирование, основываясь на данных анализа, подготавливает возможные решения для выхода из сложившейся ситуации и достижения поставленных целей. При этом планирование внешних взаимодействий и планирование внутреннего 5 состояния банка взаимосвязаны, хотя структурно они разделены и реализуются частично в процессе маркетинга (департамент маркетинга и развития банка), частично в отделе планирования (департамент экономического управления). В реальных условиях разработки интегрированных БИС в качестве основного признака функция управления самостоятельно не используется, а лишь дополняет другие. Более распространенным признаком декомпозиции в практике является объект управления. Подготовленные на этапе планирования решения реализуются в рамках функции регулирования. В зависимости от уровня цели можно говорить о горизонтах управления. Существуют понятия стратегических и тактических целей. Оба эти понятия в известной мере условны, поскольку тактические цели, например, правления банка могут являться стратегическими для другого уровня управления, например кредитного отдела. Но, тем не менее, для банковской сферы можно разделить цели, а следовательно, и фазы управления по длительности периода управления на оперативные (один рабочий день), текущие (месяц, квартал) и перспективные (год). Таким образом, можно говорить об оперативном, текущем и статистическом учете, планировании и анализе. Однако следует отметить, что анализ не существует сам по себе и служит подготовительной фазой для планирования и информационно базируется на учетных данных, отражающих фактическое состояние системы. Объектам управления в банке может служить как деятельность подразделения или одного сотрудника, так и отдельная банковская операция, состоящая из ряда технологических этапов[1, с. 213]. 6 2. Банковские технологии Несмотря на достаточно стабильную номенклатуру банковских услуг, их реализация в виде последовательности технологических этапов и приемов может различаться. Сравнивая работу различных банков и оценивая возможность автоматизации их деятельности, приходится констатировать практическое отсутствие унификации и стандартизации банковских технологий. Технологии выполнения одноименных банковских операций отличаются в различных банках, наблюдается несоответствие целей и функций для одноименных автоматизированных участков, разнообразие в технологии документирования одноименных операций, различие форм отчетности, периодичности их представления на разных участках управления в связи со специализацией работников. Это привело к появлению на рынке большого количества программных средств, обеспечивающих частичную автоматизацию банковской деятельности. Но со временем пестрота разработок БИС пошла на убыль, а наиболее эффективные системы стали интегрироваться и широко тиражироваться. Фирмы, имеющие разветвленную структуру и закупающие интегрированные системы, распространяют их на все свои филиалы. «Эффект массы» для некоторых систем привел к признанию их элементов стандартными. Многообразие оказываемых банком услуг и связанных с ними банковских технологий, особенности организации управления и отсутствие единой концепции автоматизации банковской деятельности обусловили появление на нашем рынке большого количества разнообразных банковских программных продуктов различных производителей. Анализ этих продуктов рынка показывает, что практическое выделение подсистем и задач в интегрированных БИС учитывает их группировку одновременно по трем признакам: управленческая структура, трансформация ресурсов и функции управления. При этом часть задач реализуется различными технологиями, распределяется между различными АРМ и не повторяется, а некоторые задачи становятся функционально избыточными и оформляются при разработке в виде некоторых универсальных технологий, структурно выполненных 7 в форме перемещаемых блоков, одновременно присутствуя в нескольких АРМ и соответствующим образом настраиваясь. В большинстве БИС банковская технология оказывается жестко встроенной в программный продукт. Поэтому пользователь не имеет возможности отклоняться от нее, пользуясь меню, и всегда следует по пути запрограммированного диалога, корректность которого зависит практически полностью от разработчика. При этом различные продукты имеют разную степень их технологической адаптации и в большинстве случаев такая настройка производится специалистом в процессе инсталляции. Обычно таким специалистом является представитель разработчика, реже - банковский технолог (администратор) автоматизируемого учреждения. Мера функциональной избыточности определяется особенностями управленческой структуры, принятой в банке. При этом ряд управленческих задач зачастую не выделяется в самостоятельные, как, например, вся группа задач маркетинга. Это можно объяснить неразвитостью банковских систем управления и нежеланием небольших, небогатых банков тратить деньги на дорогостоящие маркетинговые исследования. Нужно отметить и тот факт, что во многих БИС автоматизированы лишь самые основные, наиболее важные с точки зрения разработчиков системы, задачи. Это может быть мотивировано отсутствием некоторых услуг: факторинга, лизинга, карточных услуг, но есть управленческие задачи, решаемые в любом банке и, как правило, отсутствующие в большинстве отечественных БИС, например автоматизированный анализ качества кредитного портфеля, прогнозирование и планирование кредитных ресурсов. В коммерческих банках структура управления и состав банковских операций оказывают решающее воздействие на структуру и содержание БИС. Разработка и внедрение программного обеспечения требуют от банка немалых затрат, поэтому банк заинтересован в быстрой окупаемости проекта, которая может быть достигнута за счет снижения либо цены на программный продукт, либо затрат на обработку или благодаря ускорению, оборота средств банка. Использование компьютера позволяет расширить применение экономикоматематических методов в управлении, т.е. не просто ускорить обработку 8 информации методом прямого счета, а оптимизировать некоторые процессы (например, распределение и размещение мобилизованных средств). При этом время на обработку снижается настолько, что это сказывается на повышении оперативности проведения расчетов и, следовательно, на повышении оперативности принимаемых решений. Появляется возможность расширения спектра оказываемых услуг, повышения их качества и расширения географии за счет более полного использования средств телекоммуникаций. Однако при всех преимуществах автоматизации перед банком помимо необходимости больших затрат на закупку платформы (технические средства и базовое программное обеспечение) и обучение своих специалистов возникает постоянная проблема. Она заключается в том, что желание банка обеспечить максимальную длительность эксплуатации приобретенной платформы сталкивается с тем, что любая платформа обречена на быстрое моральное старение, обусловленное устареванием оборудования, базового программного обеспечения (операционная система, СУБД, языки программирования) и заложенной в продукт банковской технологии. При разработке системы автоматизации могут быть реализованы два альтернативных решения. Первое решение заключается в том, что проектировщики разрабатывают систему исходя из сложившейся структуры управления и, таким образом, «увековечивают» ее преимущества и недостатки. Второе решение предполагает предварительную реорганизацию системы управления и усовершенствование ее в соответствии с современной концепцией организации управления и требованиями руководства учреждения. Существующие за рубежом консалтинговые фирмы, работающие в этом направлении, позволяют значительно повысить производительность труда только за счет правильно выставленных целей и правильно организованной структуры управления. Но при этом вновь созданная структура управления должна постоянно модифицироваться, приспосабливаясь к изменениям внешней среды. Так, в теории менеджмента существует понятие клеточной системы. Организация управления предполагает наличие на предприятии постоянно меняющейся структуры управления. Элементом такой структуры является клетка, которая самостоятельно определяет направления своего развития. Получая, обрабатывая и передавая ин9 формацию вовне, клетки меняются, адаптируются к изменениям внешней среды и глобальным изменениям внутри системы. Подобием такой клетки может служить предприятие, организованное крупной фирмой и занимающееся венчурным бизнесом. Очевидно, что при этом система автоматизации должна постоянно меняться вместе с системой управления. Способностью адаптации БИС особенно важна в условиях не сложившейся банковской системы, несовершенства законодательной базы и нестабильной экономики. Постоянные изменения, происходящие в сфере деятельности банков и затрагивающие юридическую сферу, экономическую среду и банковские технологии, требуют от системы управления банком высокой степени адаптивности. БИС должны иметь гибкую структуру и быть открытыми системами, т.е. допускающими внесение необходимых изменений в модель в случае каких-либо перестроек в банковской сфере. Поэтому система должна быть ориентирована на автоматизацию управления банковской деятельностью, а не на конкретную задачу чистой автоматизации обработки банковской информации. Другими словами, система должна соблюдать принцип целевого характера управления и удовлетворять требованию открытости для легкого внесения изменений и наращивания функциональных ее возможностей по мере необходимости. Это требование реализуется на принципах строгой параметризованности автоматизируемых объектов и модульности. Главным девизом здесь должна служить ориентация системы на автоматизацию управления деятельностью, а не на решение локальных функциональных задач[2]. 10 банковской 3. Информационные технологии в банковской системе Основные требования, предъявляемые к банковским системам 3.1. В последние годы банковская система нашей страны переживает бурное развитие. Несмотря на существующие недостатки российского законодательства, регулирующего деятельность банков, ситуация неуклонно меняется к лучшему. Прошли времена, когда можно было легко зарабатывать на спекулятивных операциях с валютой и мошенничестве. Сегодня все больше банков делает ставку на профессионализм своих сотрудников и новые технологии. Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность. В принципе почти все задачи, которые возникают в ходе работы банка достаточно легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из главных задач любой крупной финансовой организации. В соответствии с этим очевидна необходимость обладания вычислительной сетью, позволяющей обрабатывать все возрастающие информационные потоки. Кроме того, именно банки обладают достаточными финансовыми возможностями для использования самой современной техники. Однако не следует считать, что средний банк готов тратить огромные суммы на компьютеризацию. Банк является прежде всего финансовой организацией, предназначенной для получения прибыли, поэтому затраты на модернизацию должны быть сопоставимы с предполагаемой пользой от ее проведения. В соответствии с общемировой практикой в среднем банке расходы на компьютеризацию составляют не менее 17% от общей сметы годовых расходов [6, с. 79]. Интерес к развитию компьютеризированных банковских систем определяется не желанием извлечь сиюминутную выгоду, а, главным образом, стратегическими интересами. Как показывает практика, инвестиции в такие проекты начинают приносить прибыль лишь через определенный период времени, необходимый для обучения персонала и адаптации системы к 11 конкретным условиям. Вкладывая средства в программное обеспечение, компьютерное и телекоммуникационное оборудование и создание базы для перехода к новым вычислительным платформам, банки, в первую очередь, стремятся к удешевлению и ускорению своей рутинной работы и победе в конкурентной борьбе. Новые технологии помогают банкам, инвестиционным фирмам и страховым компаниям изменить взаимоотношения с клиентами и найти новые средства для извлечения прибыли. Аналитики сходятся во мнении, что новые технологии наиболее активно внедряют инвестиционные фирмы, затем следуют банки, а самыми последними их принимают на вооружение страховые компании. Задача, стоящая перед всеми финансовыми организациями, одинакова: интеграция унаследованных систем в распределенную архитектуру локальных сетей. чем Сегодня когда-либо спрос на прежде. людей, В наше понимающих время в при сетях, устройстве выше, на работу в банк предпочтение отдается программисту, а не кассиру. Банковские компьютерные системы на сегодняшний день являются одной из самых быстро развивающихся областей прикладного сетевого программного обеспечения. Нужно отметить, что БС представляют из себя «лакомый кусочек» для любого производителя компьютеров и ПО. Поэтому почти все крупные компании разработчики компьютерной техники предлагают на этом рынке системы на базе своих платформ[9, с. 213]. В качестве примеров передовых технологий, используемых в банковской деятельности, можно назвать: 1) Базы данных на основе модели «клиент-сервер» (характерно использование ОС Unix и БД Oracle). 2) Средства межсетевого взаимодействия для межбанковских расчетов. 3) Службы расчетов, целиком ориентированных на Internet, или, так называемые, виртуальные банки. 4) Банковские экспертно-аналитические системы, использующие принципы искусственного интеллекта и многое другое. 12 Компьютеризированные банковские системы 3.2. Функции БС БС, обычно реализуются по модульному принципу. Широко используются специализированные мощные или универсальные компьютеры, объединяющие несколько ЛВС. В БС применяется межсетевой обмен и удаленный доступ к ресурсам центрального офиса банка для выполнения операций «электронных платежей». Банковские системы должны иметь средства адаптации к конкретным условиям эксплуатации. Для поддержки оперативной работы банка, БС должна функционировать в режиме реального времени OLTP (Online Transaction Processing). Перечислим основные функции БС (обычно они реализуются в виде независимых модулей единой системы): 1) Автоматизация всех ежедневных внутрибанковских операций, ведение бухгалтерии и составление сводных отчетов. 2)Системы коммуникаций с филиалами и иногородними отделениями. 3) Системы автоматизированного взаимодействия с клиентами (так называемые системы “банк-клиент”). 4) Аналитические системы. Анализ всей деятельности банка и системы выбора оптимальных в данной ситуации решений. 5) Автоматизация розничных операций - применение банкоматов и кредитных карточек. 6) Системы межбанковских расчетов. 7) Системы автоматизации работы банка на рынке ценных бумаг. 8) Информационные системы. Возможность мгновенного получения необходимой информации, влияющей на финансовую ситуацию. Таким образом, мы видим, что любая банковская система представляет из себя сложный комплекс, объединяющий 13 сотни отдельных компьютеров. Критерии выбора БС Итак, самой главной задачей компьютерного департамента банка зачастую является выбор наилучшего решения из предлагаемых на рынке вариантов БС или выбор стратегии разработки или модернизации существующей БС. Рассмотрим критерии такого выбора. Требования к сложной банковской системе существенно зависят от объема операций, проводимых банком. Целью является создание БС, которая обеспечивала бы персонал и клиентов банка необходимыми видами услуг, при условии, что расходы на создание и эксплуатацию не превышают доходов от внедрения БС. Итак, для выбора наиболее удачного решения необходимо учитывать: Стоимость БС. Здесь следует обратить внимание на выбор вычислительной платформы, сетевого оборудования и ПО. Немаловажна и стоимость обслуживания и сопровождения системы. Важно учитывать стандартность платформы и число независимых поставщиков оборудования и ПО. Очевидно, что конкуренция поставщиков увеличивает шансы найти более дешевое решение. Возможность Масштабирования. В случае роста банка стоимость модернизации и при неудачном выборе резко возрастает. Необходимо, чтобы выбранная вычислительная платформа допускала бы постепенное наращивание ресурсов в тех частях системы, где это требуется. Использование существующих ресурсов. От эффективности использования уже имеющихся компьютеров, сетей и каналов связи существенно зависят и затраты на построение БС. Наличие системы защиты информации. Безопасность данных является одним из главных требований к БС. Должна быть предусмотрена как устойчивость работы при неправильных действиях персонала, так и специализированные системы защиты от преднамеренного взлома БС с корыстными или иными целями. На сегодняшний день безопасность БС так важна, что мы рассмотрим этот вопрос подробнее. Система защиты и безопасности информации в БС предполагает наличие: 14 1) Средства физического ограничения доступа к компьютерам БС (идентификационные карточки, съемные блокирующие устройства и т.п.). 2) Предоставление полномочий, привилегий и прав доступа к БС на уровне отдельного пользователя (сотрудника или клиента банка). 3) Средства централизованного обнаружения несанкционированных попыток проникнуть к ресурсам БС, дающие возможность своевременно принять соответствующие меры. 4) Защита данных при их передаче по каналам связи (особенно актуально при использовании возможно открытых использование каналов связи, «цифровой например электронной сети Internet). подписи» и Здесь других криптографических методов. Надежность системы. Отказы отдельных элементов БС не должны приводить к ее полному выходу из строя. Кроме того, необходимо обеспечить высокую устойчивость работы БС в условиях дестабилизирующих факторов (например помех в линиях связи или ошибочных действий персонала банка). Наличие средств восстановления при сбоях. В БС должны быть предусмотрены средства для прогноза, фиксации и локализации различных нештатных ситуаций и отказов оборудования (таких как: повреждений и перегрузок каналов связи; перегрузок устройств внешней памяти; нарушения целостности БД; попыток несанкционированного доступа в систему и т.д.). Возможность адаптации к изменениям финансового законодательства или структуры банка и другим событиям. Возможность работы в режиме реального времени. В настоящее время системы типа OLTP (On-line Transaction Processing) становятся все более распространенными при создании БС. Внедрение систем OLTP требует от банка весьма больших инвестиций, но преимущества таких систем с лихвой оправдывают все затраты. Для создания систем этого типа могут быть использованы: Мощные универсальные компьютеры и мини-ЭВМ, например, фирм IBM, DEC, NCR и др.( до 70% систем). Возможности OLTP реализуются с помощью дополнительного к стандартному ПО. 15 Специализированные многопроцессорные отказоустойчивые (SFT, System fault-tolerant) системы, например, фирмы Tandem, Suquent и др. ( около10%систем). Главное, что отличает компьютеры фирмы Sequent - это организация симметричной параллельной работы процессоров с минимальной потерей их производительности.. Наличие дополнительных функциональных возможностей. Например, в наиболее современных БС реализован автоматизированный ввод финансовой документации на 3.3. основе методов оптического распознавания образов[2]. Некоторые характеристики популярных БС В настоящее время не существует универсальной БС , которую можно было бы автоматически установить в произвольном банке. Можно лишь привести некоторые примеры характеристик и особенностей удачных и популярных БС. ABBYY «FineReader БАНК» Система предназначена оптического для распознавания автоматизированного ABBYY ввода «FineReader платёжных БАНК» документов юридических лиц в информационные системы при помощи сканера. Система в 3-10 раз увеличивает скорость ввода платежных документов, что значительно снижает себестоимость их обработки. На ввод одного документа с начала сканирования и до момента сохранения результатов требуется от 10 до 30 секунд, то есть появляется реальная возможность проверять большое количество платёжных поручений в присутствии клиента и немедленно вносить необходимые исправления. FineReader Банк избавляет оператора от «черной» работы по ручному вводу информации. Высвобожденное время может быть потрачено на более интеллектуальные и важные задачи. FineReader Банк на 100% гарантирует правильность вводимой информации благодаря встроенной системе перекрестных проверок. Если человек может утомиться и не заметить ошибку, то компьютер не устаёт. Он сравнивает суммы цифрами и прописью, реквизиты банков, информацию о плательщике и получателе и предупреждает оператора об ошибке 16 при заполнении документа. Данная система внедрена и успешно используется в более чем в 80 банках России (информация по состоянию на ноябрь 1999). Это и небольшие банки с необходимостью обработки 100-200 платежных поручений в день и самые крупные российские банки, обрабатывающие тысячи и десятки тысяч документов ежедневно. Благодаря богатым возможностям настроек FineReader Банк подходит любому банку с любой информационной системой и внутренней структурой. При использовании FineReader Банк на вводе каждого платёжного документа экономится около 1,5 минут. Ежедневно на вводе каждых 200 документов экономится не меньше 5 человеко/часов. Экономия за 1 год составит более 7,5 человеко/месяцев, а за 5 лет - 3 человеко/года! Исходя из средних расходов на одного оператора (заработная плата, налоги, социальное обеспечение, помещение, офисная и оргтехника), можно легко подсчитать срок окупаемости FineReader Банк. По общим расчетам, внедрение FineReader Банк окупится менее чем за год. Основные особенности системы: Высокое качество распознавания. За последние четыре года FineReader является победителем во всех сравнительных тестах с аналогичными системами в России. С момента выпуска четвертой версии ABBYY FineReader получил 22 награды от известнейших зарубежных компьютерных изданий за точность распознавания и широкие функциональные возможности: Открытость. Поставляемый с «FineReader Банк» инструментарий разработчика Development Tools for FineReader Банк позволяет управлять системой из внешних приложений. Вы можете создать свой пользовательский интерфейс, используя только те функциональные возможности, которые нужны именно вам. Безопасность. В системе предусмотрены функции контроля доступа. Все действия пользователей по работе с документами протоколируются. Вы всегда можете отследить, кто и когда работал с документом. Модульность. 17 Система состоит из трёх основных модулей: сканирования, распознавания и верификации. Эти модули могут быть использованы как все вместе на одном компьютере, так и по отдельности для создания сложных распределённых систем. Простота. Для конечного пользователя система выглядит предельно просто - всего пять кнопок и никаких настроек. При разработке системы максимально учитывался опыт работы в нескольких десятках банков, сделано множество небольших, но крайне полезных и важных для операторов изменений (например, возможность работать только с клавиатурой, маски для ввода информации и т.д.). Гибкость настроек Вы можете настроить систему именно так, как нужно вам. Существует не только возможность настройки всех стандартных типов правил (а их уже 16), но и создания абсолютно новых типов. Даже внешний вид FineReader Банк (экранные формы, кнопки) вы можете настроить так, как вам будет удобно. Этой БС пользуются большинство коммерческих банков России (Сбербанк, Банк Москвы, Юниаструм Банк и др.) Общие сведения о системе S.W.I.F.T. В 1973 году 239 банков из 15 стран Европы и Северной Америки учредили Society for Worldwide Inerbank Financial Telecommunication - S.W.I.F.T. ( Сообщество всемирных интербанковских финансовых телекоммуникаций ) с целью создания международной сети для передачи данных между финансовыми организациями. Сегодня S.W.I.F.T. сфере финансовых организацией в оперативную, безопасную и является ведущей международной телекоммуникаций, обеспечивающей абсолютно надежную передачу финансовых сообщений по всему миру. В настоящее время пользователями S.W.I.F.T. являются более 6000 крупнейших банков и финансовых организаций, таких как брокерские фирмы, компании ценных бумаг, биржи, центральные депозитарии и др., из 177 стран. S.W.I.F.T. получил поддержку мирового финансового сообщества, а предложенная и реализованная им концепция, форматы и правила передачи финансовой информации приобрели статус стандарта дефакто. Ежедневный объем 18 сообщений, передаваемых по сети S.W.I.F.T., превышает 3,5 млн. суммарной стоимостью более 2 триллионов долларов США. S.W.I.F.T. не только является крупнейшей мировой сетью передачи информации, но и предоставляет специальное программное обеспечение для работы в сети. Данной системой пользуются западные банки. Но российские банки , имеющие филиалы зарубежом , так же используют эту систему для удобства работы с клиентами и другими организациями. В частности её используют западные филиалы ЦБ РФ, Внешторгбанка, Сбербанка. АБС-Урал Эту программу разработали и внедрили программисты ГУ ЦБ РФ по Свердловской области. Сейчас она используется всеми филиалами РКЦ по России. АБС-Урал позволяет Администрировать деятельность всех филиалов, автоматически зарегистрировать и присвоить лицевые счета клиентам. Сохраняет конфиденциальность клиентов и гарантирует полную безопасность и контроль за денежными средствами. Описанные выше БС позволяют банкам повысить эффективность своей деятельности, так как они: 1. снижают время на проведение расчетов 2. повышают оперативность принимаемых решений 3. оптимизируют процессы распределения и размещения средств 4. расширяют спектр оказываемых услуг[2]. 3.4. Межбанковские взаимодействия и коммуникации Объем банковских операций к 60-м гг. в мире возрос настолько, что в дальнейшем этот период стал называться периодом «большого взрыва». Увеличение числа выполняемых операций повлекло за собой расширение применения электронной вычислительной техники, что, с другой стороны, подкреплялось развитием ЭВМ. Увеличение числа задач, решаемых на компьютерах, попытки применения их для реализации оптимизационных задач сопровождались использованием электронных каналов для обмена сообщениями. 19 Компьютерные сети обеспечивают выполнение коммуникационной функции и доступ к разделяемым ресурсам, т.е. передачу файлов, доступ к удаленным базам данных и удаленный запуск задач. Компьютеризованные межперсональные коммуникации могут быть трех видов: простые пересылки сообщений по конкретному адресу; рассылка сообщений по почтовым спискам и проведение телеконференций. Проблема информационных взаимодействий с внешней средой является характерной задачей для любой открытой сложной системы. В банковской среде она стоит как перед центральным, так и перед коммерческими банками. Рисунок 1. Схема взаимодействия коммерческого банка с внешней средой В качестве внешней среды, с которой взаимодействует коммерческий банк (рис. 1) выступают: обменные пункты; участники электронного денежного обращения (ЭДО) с использованием пластиковых карточек (ПК); клиент; филиалы банка; банки на территории России; банки на территории СНГ; зарубежные банки; другое. 20 Взаимодействие банка с пунктами продажи (POS) и процессинговыми центрами возникает лишь в том случае, если банк обслуживает какую-либо систему пластиковых карточек. Взаимодействие банка с клиентом позволяет обеспечить компьютерный обмен информацией и минимизировать визиты клиента в банк. Такое взаимодействие предполагает пересылку по электронным каналам платежных документов, выписок по лицевым счетам, формирование реестра платежей за любой период, паспортов сделок и др. Абонентом банка может быть как юридическое, так и физическое лицо, имеющее компьютер. За рубежом такая услуга под названием домашний банк ( Home banking ) в последнее время стала особенно популярной. При организации взаимодействия банк-филиал технология ведения банковских операций во многом определяет состав передаваемых между банком и филиалом данных, но основной информацией, поступающей от филиалов в головное отделение банка, является его баланс, на базе которого формируется консолидированный баланс. Взаимодействие коммерческого банка с другими банками может производиться через систему взаимных корреспондентских счетов, через систему клиринговых центров и через систему РКЦ. Межгосударственные межбанковские взаимодействия на территории СНГ осуществляются через центр межгосударственных расчетов (МГР) ЦБ РФ, а международные расчеты - через систему общества международных межбанковских финансовых коммуникаций SWIFT. Информация, циркулирующая между банком и внешней средой, может носить как чисто информативный характер, так и финансовый. И если первый вид сообщений может и не требовать поддержания определенных требований безопасности, то система удаленных платежей должна обеспечить не только ускорение обслуживания и удобство, но и поддержку имеющихся стандартов передачи данных, а также достоверности и целостности платежных документов, т.е. безопасности платежей. Все электронные взаимодействия коммерческого банка с внешней средой, к которой относятся отдельные клиенты, участники расчетов пластиковыми 21 карточками, другие банки в России, СНГ и в других государствах, осуществляются на основе телекоммуникационной среды с использованием стандартов передачи и обработки данные различного уровня. С развитием телекоммуникационных сетей в банковском деле появились принципиально новые услуги по взаимодействию клиента и банка, которое может осуществляться на компьютерной основе. Связавшись с компьютером банка по телефонной сети через свой персональный компьютер, клиент после прохождения авторизации может проверить состояние своего счета и совершить с ним ряд операций. Подобные действия клиент может предпринимать и не имея компьютера, используя возможности средств телекоммуникаций и пластиковых карточек, которые несут в себе сведения о владельце и его финансовых возможностях. Обилие видов пластиковых карточек как машинных носителей информации, а также их невысокая стоимость сделали их весьма распространенными. Пластиковые карточки стали использоваться в качестве: пропусков (access control); телефонных карточек (phonecard); визитных карточек (business card); удостоверений личности (pass control); водительских удостоверений; студенческих билетов; карточек логического доступа (например, к компьютеру); карточек контроля входа в различные электронные системы (log-on access): доступ к устройствам ЭВМ, к программам и файлам, разрешения на выполнение программ или команд, контроль отдельных функций, доступ к шифрованным данным; карточек хранения данных (например, карты здоровья); карт гарантии и фирменного сопровождения, где отмечается обслуживание: осмотры и ремонты какой-либо покупки; финансовых карточек: карточки покупателя (shopping card), банковские карточки (bank card) и карточки для банкоматов (ATM-Card). Пластиковая карточка представляет собой машинный носитель информации, который может быть классифицирован по способу ее записи и хранения. Так, различают магнитные карты (МК), карты памяти, смарткарты (СК) и суперсмарткарты (ССК). Емкость МК составляет всего 100-200 байт, в которых на нескольких дорожках зафиксированы: идентификаторы карточки и ее владельца, сроки действия, внутренний код и поле для записи функциональной информации. И хотя 22 для записи и считывания информации МК необходимы специальные устройства, они, как и сами МК, относительно просты в производстве, и себестоимость их невысока. Поэтому в настоящее время во всем мире они наиболее распространены, хотя как носитель несовершенны. Прежде всего они имеют очень низкий уровень защищенности. Помимо слабой защиты от копирования МК недолговечна. И эти ее недостатки повлекли за собой усложнение технологической схемы обслуживания. Работа с МК предполагает обмен информацией при авторизации в режиме on-line и усложняет процедуру обслуживания продавцом покупателя. СК в отличие от МК снижают риск мошенничества в 20 раз. Среди финансовых карточек существуют также карточки для проведения операций с наличностью (ATM-Card) на основе банкоматов, имеющих считыватель, цифровую и функциональную клавиатуру, дисплей, принтер и устройство выдачи и ввода наличности. Относительно банковской технологии карточка обеспечивает определенную форму расчетов, которая обусловлена технологией совершения расчетов, типом используемых документов, характером платежа, местом и временем, а также видом предоставляемой гарантии и сферой использования данной формы. В технологии реализации расчетов с помощью карточек участвуют три объекта: банк, клиент и магазин. Банк выдает клиенту карточку, содержащую сведения о его потенциальной возможности совершения покупок. При этом можно говорить о дебитных карточках (доступна вся сумма средств, находящихся на счете клиента), предоплаченных карточках (доступна часть средств, переведенных на индивидуальный или общий транзитный счет со счета клиента) и кредитных карточках (доступна обеспечивающихся часть банком средств, или самим отсутствующих клиентом). на карточке, Магазин через но банк осуществляет дебетование средств клиента. В зависимости от наличия средств телекоммуникационного доступа авторизация для МК может происходить как по каналам связи (on-line), так и голосом, а для СК и в режиме off-line. По виду резервирования средств электронные платежные средства (ЭПС) можно разделить на: средства, требующие 23 on-line-связи с платежной системой в момент покупки (резервирование средств происходит в момент платежа); средства, предполагающие перевод денег с лицевого счета клиента на банковский (не транзитный) счет, соответствующий карточке; средства, использующие периодическое пополнение счета до установленной суммы (например, по определенным датам) в любом месте через терминал в режиме off-line (только для СК). В современной отечественной литературе банковские карточки по технологии и характеру платежей традиционно разделяют на дебетные (ДК) и кредитные (КК). Дебетные карточки являются возможной заменой наличных средств или чеков (т.е. ДК — карточки наличных средств или активов). Они могут быть использованы для оплаты покупок, получения наличности в отделениях банка, поддерживающего карточки, или в банкоматах. Владелец вместо наличности предъявляет карточку, продавец проверяет ее на предмет наличия в стоп-листе или получает по телефону подтверждение банка на требуемую сумму, которое зависит от суммы средств на счете покупателя. Если же дебетная карточка поддерживает возможность предоставления обеспеченного овердрафта, то она становится дебетно-кредитной. При совершении торговой операции продавец выписывает стандартные документы, покупатель подписывает их и оставляет себе копию. Кредитные и дебетно-кредитные карточки позволяют владельцу получить по карточному счету необеспеченный и обеспеченный овердрафт. При выдаче тому или иному лицу карточек, дающих возможность получения необеспеченного (без предоплаты) овердрафта, банк проверяет и анализирует средний годовой доход, кредитную историю, жилищные условия, род занятий, семейное положение, наличие банковского счета и т.п. В России и кредитные, и дебетно-кредитные карточки относят к кредитным, хотя практически используются лишь дебетные. Взаимоотношения между клиентом и банком определяются договором, в котором обычно отражаются: процент, взимаемый банком с оборота по данному карточному счету; 24 процент скидки покупателю при покупках в пределах сумм на его лицевом счете объем кредита, предоставляемого банком (обычно в пределах двукратной суммы страхового депозита); процент оплаты фактического кредита банка; процент оплаты дебетового сальдо относительно объема предоставляемого банком кредита (обычно удвоенная величина кредитной ставки); проценты за обналичивание через кассу банка и через банкомат, а также ежедневный лимит снятия средств; залог по дебетовому сальдо (обычно недвижимость); обязательства клиента сообщать все изменения источников дохода; паспортные данные клиента; ответственность при потере магнитной карточки. Технологии выполнения расчетов с использованием МК могут быть различны в деталях, но в целом схема расчетов следующая. Если при покупке товара используется карточка, ее хозяин вводит в устройство сертификатора PINКОД, а продавец связывается с банком для проверки платежеспособности карточки (авторизация), и после соответствующего подтверждения формируется торговый вексель: с помощью импринтера подготавливается отпечаток с рельефной части карточки - слип, на котором пропечатывается сумма задолженности, а покупатель ставит свою подпись, что делает его документом для оплаты. В конце рабочего дня слипы в ходе инкассации пересылаются в банк, где находится расчетный счет магазина, и осуществляется перемещение средств со счета покупателя на счет магазина. Новый вид карточек, который становится сейчас все более популярным в сфере ЭДО, - смарт-карты. Имея стандартные в соответствии со спецификацией ISO размеры, они представляют собой микрокомпьютер, который может содержать процессор, память (ПЗУ, изме няемая ПЗУ, ОЗУ), систему ввода-вывода. Карта снабжается операционной системой и системой безопасности для защиты данных с возможностью их кодирования. 25 "Пустая" микропроцессорная карта при эмиссии изначально содержит в ПЗУ тип карты (банковская или клиентская (торговая)), уникальный идентификатор в пределах системы, код эмитента и операционную систему. Смарт-карта была изобретена Р. Морено для повышения защиты еще в середине 70-х гг., но только в 1985 г. во Франции (которая сейчас лидирует в использовании СК) было принято решение об использовании СК и лишь в 1992 г. началось широкое оснащение карточек процессорами. Такую карточку трудно подделать и невозможно скопировать. Одной из хорошо защищенных сейчас является карточка компании Gemplus (Франция), используемая в технологии U.E.P.S. (русская версия), созданной компанией Netl (Франция). Базовое программное обеспечение принадлежит BGS и российской компании Telefonn. Карточка имеет двенадцать степеней защиты: от ультрафиолета, от лазерного сканирования, от спиливания, нагрева и пр. Каждый из участников системы (и банк, и магазин) имеет собственные ключи. В банке хранится так называемый "нулевой пароль", вводимый им при установке или замене транспортного ключа, которым "закрыты" карты до момента их эмиссии банком, при этом поставщик системы доступа к этой операции не имеет. Смарт-карты, содержащие микропроцессор, меняют технологию расчетов и таким образом создают новые возможности для их участников. Оперативность платежа возрастает, а контроль собственных расходов становится более удобным и конфиденциальным. Клиент может хранить раздельно крупные и обычные суммы на одной карточке. Область памяти, хранящая крупные суммы, может быть защищена специальным паролем, который может заменяться пользователем самостоятельно и многократно. Перемещение средств между этими областями по технологии, используемой, например, в Промстройбанке, может быть выполнено в любом пункте обслуживания. При этом клиент может осуществлять денежные переводы, совершать коммунальные платежи и оплачивать покупки любого размера. Банки-эмитенты открывают новые счета и увеличивают свой доход от участия в операциях POS. При этом общая степень риска по карточкам снижается за счет уменьшения рисков в денежном обороте, отсутствия рисков неплатежеспособных клиентов и потерь от возможного взлома системы или 26 подделок. Улучшается имидж банка, использующего прогрессивную форму расчетов. Технология СК обеспечивает высокую степень автоматизации (операции ручного ввода информации с чеков вообще отсутствуют) и информационного обслуживания всех участников расчетов. Магазины могут использовать СК, сохраняя возможность работы с МК любого типа и, применяя специальный товарный терминал, получают возможность уменьшения времени обслуживания клиентов без дополнительного обучения персонала при полной гарантии оплаты транзакций и кредитовании счета магазина в момент покупки. При этом упрощается контроль расчетных операций, снижаются объемы телекоммуникационного обмена и расходы по оплате комиссий банку. Даже если данные, записанные на карточке, и окажутся продублированными (как с МК), ее использование невозможно без знания уникального кода. При отправке карточек производителем в адрес банка, выпускающего карточки в обращение, PIN-КОДЫ генерируются банком отдельно. Пока код не будет "присвоен" карточке, ее невозможно использовать. В ближайшие годы следует ожидать не просто объединения локальных систем, а объединения, связанного с межбанковской унификацией. Процедуры изъятия карточек и других технологических этапов работы системы, и на основе этого создания системы национальной и международной систем карточек. Система телекоммуникационного взаимодействия клиента с банком (Клиент-Банк) позволяет сократить число визитов клиента в банк и облегчить ведение бухгалтерии обоим участникам. Система обеспечивает подготовку клиентом платежных документов различного вида, "пачкование" их при необходимости и пересылку в банк, а также получение из банка выписок по счету и реестров платежей. Система Клиент-Банк в банке связана с блоком операционноучетных работ, который обеспечивает прохождение платежей и формирование необходимой выходной документации. Появившиеся в последнее время смарт-карты позволяют обеспечить высокий уровень безопасности доступа как в подсистеме Клиент, так и в подсистеме Банк. Смарт-карты предусматривают возможность многофункционального применения, в частности могут выступать в роли так называемых карт доступа. 27 Изменения традиционной банковской технологии взаимодействия с клиентом влекут за собой необходимость решения проблем, которые обусловлены особенностями телекоммуникационной среды и сетевой технологии[6, с. 87-90]. 28 Заключение Развитие банковской системы на современном этапе характеризуется усилением роли крупных банковских структур, обеспечивающих наиболее эффективное применение банковских технологий. Вместе с тем усложняется система управления банком. В этих условиях одним из основных способов повышения эффективности работы кредитных организаций является применение информационных технологий. При этом к IT предъявляются следующие основные требования: Минимальные вложения в систему Увеличение скорости обработки данных Простота использования Возможность передачи информации в режиме реального времени Надежность и безотказность системы Возможность быстрой адаптации к изменяющимся условиям работы Любая автоматизированная банковская система представляет из себя сложный аппаратно-программный комплекс, состоящий из множества взаимосвязанных модулей. Совершенно очевидна роль сетевых технологий в таких системах. По сути БС представляет из себя комплекс, состоящий из множества локальных и глобальных вычислительных сетей. Внедрение IT в банковскую сферу позволяет: 1. эффективно осуществить целевой подход в управлении; 2. снизить время на проведение расчётов ; 3. повысить оперативность принимаемых решений; 4. оптимизировать процессы распределения и размещения средств; 5. расширить спектр оказываемых услуг и повысить их качество; 6. расширить круг клиентов банка Таким образом повышается эффективность деятельности банка. Судя по всему, в ближайшее время темпы развития БС (особенно в нашей стране) будут стремительно расти. 29 Наиболее оптимальные сетевые технологии будут браться банками на вооружение. Неизбежны процессы интеграции банков в рамках национальных и мировых банковских сообществ. Это обеспечит постоянный рост качества банковских услуг, от которого выиграют в конечном счете все - и банки и их клиенты. 30 Список использованной литературы: 1. Автоматизация расчётных операций банков и фондовых бирж. Под. ред. А. С. Кузнецова. -М., 1999, C. 213 2. Банковские технологии. № 7-8 , 2003 3. Информационные технологии. № 2 , 2003 4. Гамидов Г. М. “Банковское и кредитное дело” – М.: Банки и биржи, ЮНИТИ, 2002 5. Липис А. и др. “Электронная система денежных расчетов” – М.: Финансы и статистика, 1999 6. Рожнов В. С., Бегоцкая Г. К. “Автоматизированные системы обработки финансово-кредитной информации” – М.: Финансы и статистика, 2001, с. 79, 87-90 7. Уткин Э. А. “Банковский маркетинг” – М.: ИНФО-М, Метаинформ, 1999. 8. Международные банковские стандарты. Под. ред. С. И. Кумок. -М.: Московское финансовое объединение , 2001 9. Соколов Г. М. Автоматизация деятельности учреждений банка : опыт , проблемы , пути совершенствования. -М.: Финансы и статистика, 2000, с. 213 10. Фельдман А. А. “Бухгалтерский учет на фондовом рынке” – М.: ИНФРА-М, 1999 31