2013 01 Учет затрат на подключение приборов мобильной связи

advertisement

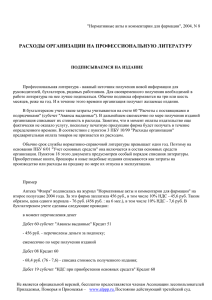

Издательство "Гарант-Пресс" По материалам книги-справочника "Годовой отчет бюджетных и автономных учреждений". Учет затрат на подключение приборов мобильной связи в бюджетном и автономном учреждении По материалам книги-справочника "Годовой отчет бюджетных и автономных учреждений" под общ. редакицией В.Верещаки Приборы мобильной связи (телефоны, коммуникаторы, смартфоны, айфоны) в бухгалтерском учете отражают в составе основных средств. Если их стоимость не превышает: - 3000 руб. - затраты на приобретение данных ценностей включают в текущие расходы учреждения в момент их передачи в эксплуата цию (с одновременным отражением этого имущества на забалансовом счете 21); - 40 000 руб. - на них начисляют амортизацию в размере 100% от первоначальной стоимости в момент их передачи в эксплуатацию. Приборы мобильной связи входят в 3-ю амортизационную группу Классификации (имущество со сроком полезного использования от 3 до 5 лет включительно) и имеют код ОКОФ 14 3222000. Следовательно, учреждение должно рассчитывать норму амортизации по ним из расчета срока полезного использования - 5 лет. При этом телефон должен обеспечиваться SIM-картой. Затраты на ее приобретение не увеличивают первоначальную стоимость самого аппарата. Они не являются расходами на его доведение до состояния, пригодного к использованию. Причин этому несколько. Карта служит лишь для обеспечения доступа к телефонной сети и защиты абонентского номера от несанкционированного доступа. Это установлено пунктом 2 Правил оказания услуг подвижной связи. Сам телефон фактически может функционировать и без карты (например при звонках на телефоны экстренных служб). Кроме того, карта может использоваться с любым другим мобильным телефонным аппаратом. Стоимость карты - это оплата оператору услуг предоставления телефонного номера и доступа к сети связи. Соответственно, данные расходы включают в состав текущих затрат учреждения. Их отражают на счетах 0 109 00 000 ќЗатраты на изготовление готовой продукции, выполнение работ, услуг› (соответствующие аналитические счета) или 0 401 00 000 ќФинансовый результат хозяйствующего субъекта› (аналитический счет 0 401 20 000 ќРасходы текущего финансового года›). Подобные расходы учитывают по статье 221 ќУслуги связи› КОСГУ. Помимо этих услуг, оплачивая карту, абонент вносит аванс в счет предстоящей оплаты самих услуг связи, которые будут предоставлены впоследствии. Соответствующие суммы зачисляются на его абонентский счет. Сумму такого аванса включают в текущие расходы по мере выставления оператором счетов по оплате его услуг. Пример Учреждение приобрело мобильный телефон за счет средств от приносящей доход деятельности. Телефон предназначен для управленческого персонала и используется в деятельности, не облагаемый НДС. Стоимость аппарата составляет 21 240 руб. (в том числе НДС - 3240 руб.). Он относится к особо ценному имуществу. Расходы на оплату услуг по доставке телефона до учреждения составили 354 руб. (в том числе НДС - 54 руб.). Кроме того, учреждением приобретена SIM-карта для телефона. Ее стоимость составила 177 руб. (в том числе НДС - 27 руб.). По условиям договора с оператором мобильной связи сумма в размере 59 руб. (в том числе НДС - 9 руб.) является оплатой за услугу по подключению телефонного номера. Оставшаяся часть денег, уплаченная при покупке карты, в размере 118 руб. (в том числе НДС - 18 руб.) зачисляется на счет абонента. В дальнейшем она списывается исходя из времени разговоров абонента на основании счетов оператора. Согласно первому счету было потрачено 96 руб. (в том числе НДС - 15 руб.). Для упрощения примера забалансовый учет денежных средств учреждения не приводится. Операции по приобретению и подключению телефона, а также оплате услуг связи будут отражены в учете учреждения записями: Дебет 2 106 21 310 Кредит 2 302 31 730 . 21 240 руб. - учтены затраты на приобретение мобильного телефона и кредиторская задолженность перед поставщиком (с учетом ќвходного› НДС); Дебет 2 302 31 830 Кредит 2 201 11 610 . 21 240 руб. - оплачен мобильный телефон с лицевого счета учреждения в казначействе; Дебет 2 106 21 310 Кредит 2 302 22 730 . 354 руб. - учтены затраты на доставку телефона и кредиторская задолженность перед транспортной организацией (с учетом ќвходного› НДС); Дебет 2 302 22 830 Кредит 2 201 34 610 . 354 руб. - оплачены затраты на доставку телефона до учреждения из кассы организации. Первоначальная стоимость телефона составит: 21 240 + 354 = 21 594 руб. При включении купленного имущества в состав основных средств и передаче его в эксплуатацию в учете делают записи: Дебет 2 101 24 310 Кредит 2 106 21 310 . 21 594 руб. - купленный телефон учтен в составе основных средств учреждения; Дебет 2 109 80 271 Кредит 2 104 24 000 . 21 594 руб. - начислена амортизация по мобильному телефону в размере 100% его первоначальной стоимости; Дебет 2 208 21 560 Кредит 2 201 34 610 . 177 руб. - выданы наличные подотчетному лицу из кассы организации для оплаты SIM-карты; Дебет 2 109 80 221 Кредит 2 208 21 660 . 59 руб. - учтены затраты на подключение телефонного номера; Дебет 2 206 21 560 Кредит 2 208 21 660 . 118 руб. - учтен аванс по оплате телефонных услуг, уплаченный оператору связи подотчетным лицом; Дебет 2 302 21 730 Кредит 2 206 21 660 . 96 руб. - зачтены обязательства оператора связи в счет оплаты оказанных им услуг; Дебет 2 109 80 221 Кредит 2 302 21 830 . 96 руб. - учтены затраты на оплату услуг связи.