Непредставление сведений по форме 2

advertisement

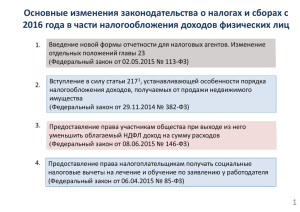

«Непредставление сведений по форме 2-НДФЛ влечет взыскание с налоговых агентов штрафа в размере 20 процентов от неудержанной суммы налога» ИФНС России по г. Когалыму Ханты-Мансийского автономного округа – Югры информирует о том что, в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее – Налоговый кодекс) ежегодно, не позднее 01 апреля, налоговые агенты должны предоставлять в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленного, удержанного и перечисленного за этот налоговый период налога на доходы физических лиц (далее – НДФЛ). Указанные сведения представляются по форме 2-НДФЛ. На налоговых агентов возложена обязанность удерживать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате и перечислять суммы исчисленного и удержанного налога. Установленный срок - не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов в налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках. Об этом говорят пункты 4 и 6 статьи 226 Налогового кодекса. Таким образом, установлен конкретный срок для удержания и перечисления агентами суммы НДФЛ в бюджетную систему Российской Федерации. Однако, на сегодняшний день не всеми налоговыми агентами округа установленная обязанность исполнена в срок. В этой связи, налоговая служба информирует о том, что за неисполнение указанной обязанности установлена ответственность, предусмотренная статьей 123 Налогового кодекса. Неправомерное неудержание и неперечисление (либо неполное удержание и перечисление) в установленный Налоговым кодексом срок сумм налога, влечет взыскание штрафа в размере 20 процентов от указанной суммы. Более того, неисполнение налоговым агентом указанной обязанности может отразиться и на работнике. Налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, ранее уплаченного в бюджет, в связи с осуществлением гражданином определенных видов расходов, например, имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты и другие. Однако вычет налогоплательщику предоставляется как раз с уплаченной суммы НДФЛ. Таким образом, если работодатель не исполнял обязанность по исчислению, удержанию, и перечислению НДФЛ, у налогоплательщика могут возникнуть препятствия при получении налогового вычета. В целях защиты интересов налогоплательщиков налоговая служба призывает налоговых агентов исполнять обязанность по удержанию начисленной суммы НДФЛ в установленные сроки. Информацию подготовила: Н.Н. Прохорова, начальник отдела учета и работы с налогоплательщиками ИФНС России по г. Когалыму Ханты-Мансийского автономного округа – Югры