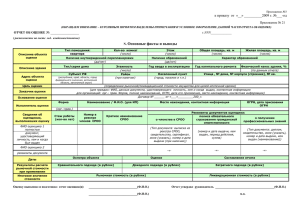

Техническая спецификация закупаемых услуг по проведению независимой оценки Наименование: 1.

advertisement

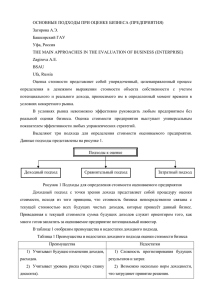

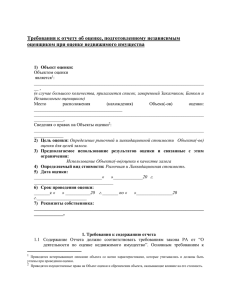

Техническая спецификация закупаемых услуг по проведению независимой оценки 1. Наименование: Проведение оценки нематериальных активов – денег, поступающих в будущем по контрактам акционерного общества «Национальная компания «Актауский международный морской торговый порт» (далее – Общество). Потенциальный поставщик при оказании вышеуказанных услуг должен соблюдать следующие предъявляемые к нему требования: Оценка должна проводиться потенциальным поставщиком в соответствии с Законом Республики Казахстан «Об оценочной деятельности в Республике Казахстан» и приказа Министра финансов Республики Казахстан от 22 июня 2007 года № 221 «Об утверждении Правил ведения бухгалтерского учета»; Оценщик должен провести обоснованный выбор основных принципов, подходов и методов установления рыночной стоимости объекта, исходя из цели оценки, вида определяемой стоимости; Отчет об оценке должен соответствовать требованиям законодательства Республики Казахстан об оценочной деятельности, иным нормативноправовым актам Республики Казахстан, регламентирующим основные требования к содержанию и форме отчета об оценке. Обоснованный выбор основных принципов должен определяться исходя из специфики объекта, цели оценки и вида определяемой стоимости, применяя: - принцип вклада предельной продуктивности; - принцип динамичности и сбалансированности; - принцип замещения; - принцип ожидания; - принцип полезности. На основе вышеизложенных и иных принципов оценщик должен произвести выбор методологических подходов и конкретных методов определения рыночной стоимости оцениваемых объектов. При выборе и применении методов оценки оценщик должен соблюдать следующие основные требования: - идентифицировать цель оценки и вид определяемой стоимости; - обеспечить достоверность информации, используемой при проведении оценки объекта; - провести правовой анализ и идентифицировать имущественные права и обременения предприятия; - обеспечить исчерпывающее и доступное изложение в отчете об оценке достоверных данных, расчетных показателей и обоснованных результатов, недвусмысленного их толкования. Проведение оценки осуществлять в следующем порядке: - сбор, обработка и анализ документации, документов бухгалтерского учета и финансовой отчетности, а также иных материалов, необходимых для проведения оценки; - проведение финансового анализа; - проведение правового анализа; - выбор подходов и методов оценки, выполнение расчетов. Поставщик должен обеспечить качество оценки. Для обеспечения качества оценки выполнение оценочных работ необходимо производить на основе использования достоверной информации, и в случае уверенности оценщика в надежности, полноте и качестве сведений и данных, производить работы путем применения адекватных методов оценки и корректного выполнения расчетов без существенных ошибок или отклонений, которые могут оказать влияние на итоговую величину рыночной стоимости оцениваемого объекта. Отчет об оценке должен содержать: Титульный лист отчета об оценке, содержащий следующие сведения: - наименование и местонахождение объекта, дата проведения оценки; - основание для проведения оценки: номер и дата заключения договора; - основные сведения об оценщике и заказчике: полное наименование или фамилия, имя, отчество, местонахождение, банковские реквизиты; - дата составления отчета. Описательная часть отчета должна отражать: - цель оценки объекта, описание имущественных прав и ограничений, вид определяемой стоимости; - обоснование выбора методов оценки и краткое изложение сущности каждого метода, используемого для установления рыночной стоимости оцениваемого объекта; - стандарты оценки и другие нормативные правовые акты, используемые при проведении оценки. Расчетная часть отчета должна включать: - описание методики определения рыночной или иной стоимости объекта и расчеты, выполненные с применением выбранных методов оценки; - согласование результатов оценки и определение итоговой стоимости оцениваемого объекта. Заключительная часть отчета должна содержать: - итоговое заключение о величине стоимости объекта по состоянию на дату оценки. Состав приложений может включать: - копии собранных и использованных при проведении оценки документов, технической документации, договоров, передаточных актов, других исходных данных с указанием источника информации, фотографии объекта оценки и иные материалы по усмотрению оценщика. Листы отчета об оценке, кроме титульного, должны быть пронумерованы исполнителем-оценщиком. Отчет об оценке представляется Заказчику в двух экземплярах на бумажных или электронных носителях. 2. Проведение мероприятий по утверждению отчетов оценки имущества Общества: По результатам проведенной оценки, Оценщик в сроки, предусмотренные Договором, представляет для согласования в Общество промежуточные и окончательные отчеты. После согласования с Обществом Оценщик представляет окончательный отчет об оценке нематериального актива. 3. Требования к потенциальному поставщику: Потенциальный поставщик должен иметь государственную лицензию на осуществление оценочной деятельности по оценке имущества (за исключением объектов интеллектуальной собственности, стоимости нематериальных активов) и государственную лицензию по оценке объектов интеллектуальной собственности, стоимости нематериальных активов. Приложить нотариально заверенные копии лицензий либо заявление потенциального поставщика, содержащие ссылку на официальный интернет источник (веб-сайт) государственного органа, выдавшего лицензию, использующего электронную систему лицензирования на оказываемые услуги. Заказчик оставляет за собой право проверить подлинность, представленной информации, путем направления запросов в соответствующие государственные органы, а также физическим и юридическим лицам. При реализации Услуг Оценщиком должно быть обеспечено условие оптимального и эффективного расходования средств Заказчика, а также четкое соответствие требованиям Заказчика, предъявляемым к Оценщику в настоящей технической спецификации. Зам. начальника УЭФНачальник ОФИП И. Гончаров