Выплата дивидендов - Центральный Московский Депозитарий

advertisement

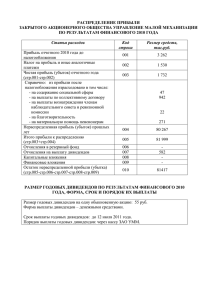

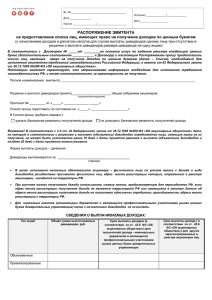

Выплата дивидендов Информация эмитентам или номинальным держателям 1. Сообщаем банковские реквизиты Депозитария для перечисления дивидендов Получатель: ООО «Центральный Московский Депозитарий» ИНН 7701123451 / КПП 775001001 Банк: ОАО «Сбербанк России», г. Москва БИК: 044525225 Расчетный счет 40702810438290105740 Корреспонденстский счет: 30101810400000000225 2. Просим Вас заранее или одновременно с перечислением дивидендов представлять информацию, необходимую для организации выплаты дивидендов В соответствии с новой редакцией ст. 42 Закона № 208-ФЗ «Об акционерных обществах», ст.8.7 Закона № 39-ФЗ «О рынке ценных бумаг», и статьей 275 Налогового Кодекса РФ, а также в целях организации Депозитарием выплаты дивидендов депонентам в соответствии с действующим законодательством, просим Вас по каждой предполагаемой выплате по конкретному Эмитенту предоставлять следующую информацию: указать дату, на которую были определены лица, имеющие право на получение дивидендов по этому Эмитенту. указать размер начислений на одну акцию (обыкновенную или привилегированную) а так же тип акций (обыкновенные или привилегированные), по которым начислены дивиденды, причитающиеся Депозитарию для выплаты клиентам. предоставить банковские реквизиты для возврата дивидендов, при невозможности их перечисления депонентам по независящим от Депозитария причинам. предоставить значение (Д1) и (Д2) в контексте статьи 275 НК РФ. Информация депонентам В соответствии с законодательством ООО ЦМД с 1 января 2014 года выполняет обязанности налогового агента. Письмо Минфина России от 16.05.2014 N 03-08-05/23410 Депозитарий осуществляет в установленных случаях исчисление, удержание и перечисление в бюджет Российской Федерации налога на прибыль и налога на доходы физических лиц в соответствии с положениями Налогового кодекса Российской Федерации, а также международных договоров (соглашений), регулирующих вопросы налогообложения. Депозитарий исчисляет и удерживает налог на основании имеющихся на момент расчета налога документов. Денежные средства перечисляются депонентам за вычетом удержанных налогов. Для использования льгот по налогообложению дивидендов, депонент должен предоставить сопроводительное письмо, с заявлением о намерении использовать конкретную льготу, предполагаемую по Налоговому Кодексу Российской Федерации или международным соглашением и, если требуется, подтверждающие документы. Нулевая ставка налогообложения В соответствии со статьей 284 НК РФ для организаций-налоговых резидентов РФ предусмотрен в общем случае налог в размере 13%. Согласно пп. 1 п. 3 ст. 284 НК РФ к доходам, полученным российскими организациями в виде дивидендов может быть применена ставка налога 0% при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов. Для получения указанной льготы налоговому агенту, не позднее 5 календарных дней с даты принятия решения о выплате дивидендов, должны быть представлено заявление по приложенной форме и, в случае необходимости, подтверждающие документы. В случае неполучения в указанный срок документов, необходимых для применения нулевой ставки налога, Депозитарий не гарантирует ее применение. Устранения двойного налогообложения Для применения положений международных договоров Российской Федерации депоненты-нерезиденты РФ должны предоставить в Депозитарий подтверждение постоянного местонахождения в иностранном государстве вместе с сопроводительным письмом установленной формы. Подтверждение должно быть заверено компетентным органом соответствующего иностранного государства, апостилировано, переведено на русский язык и нотариально заверено на территории России. Подтверждение должно содержать ссылку на международный договор РФ, а также конкретный период, в отношении которого подтверждается постоянное местонахождение. При этом указанный период должен соответствовать тому периоду, за который причитаются выплачиваемые иностранной организации доходы. Если применимый международный договор об устранении двойного налогообложения содержит более одной пониженной ставки и применение наиболее низкой ставки зависит от выполнения каких-либо критериев, то для целей применения такой пониженной ставки налоговому агенту также предоставляются документы, подтверждающие выполнение таких критериев. Документы предоставляются депонентами в Депозитарий в начале календарного года, но не позднее, чем за 10 рабочих дней до дня выплаты доходов эмитентов. В случае неполучения в указанный срок документов, необходимых для применения льгот, Депозитарий не гарантирует ее применение.