МАРКЕТИНГ - Euroakadeemia

advertisement

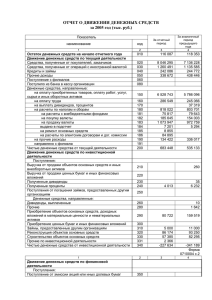

ФИНАНСЫ ПРЕДПРИЯТИЯ 18.10.2011 Все сначала, с точки зрения финансов Цель функционирования предприятия максимизация прибыли (микроэкономика) Неопределенность ? Время ? Максимизация богатства акционеров (=максимизация рыночной стоимости акций предприятия) включает эффект финансовых решений Риск ↔ Прибыль Финансовый анализ Включает оценку прошлого, текущего и ожидаемого будущего финансового положения фирмы Цель – определить те слабые стороны в финансовом состоянии фирмы, которые могут привести к проблемам в будущем, а также те сильные стороны, которые фирма сможет использовать, в т.ч. для укрепления своего положения на рынке Закон о бухгалтерском учете https://www.riigiteataja.ee/akt/116112010012 Статья 4. Основные требования к организации бухгалтерского учета «Лицо, обязанное вести бухгалтерский учет, обязано: 1) организовывать бухгалтерский учет так, чтобы было обеспечено получение актуальной, существенной, объективной и сравнимой информации о финансовом состоянии, хозяйственных результатах и денежных потоках лица, обязанного вести бухгалтерский учет; 2) документировать все свои хозяйственные операции; 3) на основании первичных документов или составленных на их основе сводных документов заносить все свои хозяйственные операции в бухгалтерские регистры; 4) составлять и представлять годовой хозяйственный отчет, а также иные финансовые отчеты в порядке, установленном настоящим Законом, и другими правовыми актами; 5) хранить бухгалтерские документы.» Registrite ja Infosüsteemide Keskus http://www.rik.ee/ Финансовый анализ Основные используемые отчеты: Баланс Отчет о прибыли Balance sheet Income Statement / Profit and Loss Statement (P&L) Отчет о движении денежных средств (прямой и косвенный метод*) Cash Flow Statement Косвенный метод = Отчет об изменениях в финансовом состоянии Statement of changes in financial position Баланс Баланс характеризует финансовое положение предприятия на определенную дату, показывая в части Актива баланса состав средств и в части Пассива – источники образования средств АКТИВ (средства фирмы) ПАССИВ (источники образования средств) Оборотные средства Деньги Требования к покупателям Запасы (сырье, материалы, готовая продукция) ................. Краткосрочные обязательства Краткосрочные кредиты Задолженность поставщикам Задолженность работникам ................. Долгосрочные обязательства Долгосрочные кредиты Основные средства Материальное основное имущество Нематериальное основное имущество Собственный капитал Акционерный капитал Резервы Нераспределенная прибыль Отчет о прибыли Отчет о прибыли характеризует результат экономической деятельности за отчетный период, сопоставляя доходы от продажи и проч. и расходы за тот же период Схема 1 Схема 2 Доходы от продаж Доходы от продаж Коммерч.расходы (искл. амортизацию) Расход проданной продукции (товаров, услуг) - товары, сырье, материалы и услуги Брутто-прибыль (gross profit) - Затраты на рабоч.силу Коммерч.расходы - ... - Сбытовые расходы Предамортизац. (EBITDA) коммерч. прибыль - Общехозяйственные расходы Амортизационные расходы - ... Коммерч. прибыль (EBIT) Коммерч. прибыль (EBIT) Финансовые расхды и доходы Финансовые расхды и доходы Предналоговая прибыль (EBT) Предналоговая прибыль(EBT) Подоходный налог Подоходный налог Чистая прибыль Чистая прибыль EBIT – earnings before interest and tax EBITDA – earnings before interest, tax, depreciation and amortization EBT – earnings before tax OPEX (Operating expenditures) – ежедневные операционные расходы CAPEX (Capital expenditures) – расходы, создающие будущие доходы приобретение оборудования и проч. основных средств Отчет о движении денежных потоков Отчет о движении денежных потоков характеризует источники формирования и направления использования капитала в отчетном периоде Прямой метод Денежные потоки от операционной деятельности Прямой метод показывает основные виды валовых денежных поступлений и валовых денежных платежей •Денежные средства, полученные от покупателей •Денежные средства, уплаченные поставщикам •Денежные средства, уплаченные работникам •Денежные средства, уплаченные по прочим операционным расходам •Проценты уплаченные Денежные потоки от инвестиционной деятельности •Приобретение основных средств (машины, оборудование, ...) •Поступления от продажи основных средств •Приобретение активов, полученных на условиях финансовой аренды •Поступления дебиторской задолженности по финансовой аренде •Дивиденды полученные Денежные потоки от финансовой деятельности •Полученные кредиты •Эмиссия обыкновенных акций •Дивиденды, уплаченные акционерам Отчет о движении денежных потоков Косвенный метод Денежные потоки от операционной (коммерческой) деятельности При использовании косвенного метода чистая прибыль или чистый убыток корректируется на операции неденежного характера •Чистая прибыль (убыток) до выплаты процентов и налога на прибыль •Амортизация •Прочие неденежные поправки •Изменение дебиторской задолженности (долги клиентов, подотчетные суммы, ...) •Изменение запасов •Изменение кредиторской задолженности (задолженность перед поставщиками, работниками, ...) •Проценты выплаченные Денежные потоки от инвестиционной деятельности •Приобретение основных средств •Поступления от продажи основных средств •Приобретение активов, полученных на условиях финансовой аренды •Поступления дебиторской задолженности по финансовой аренде •Дивиденды полученные Денежные потоки от финансовой деятельности •Возврат кредитов •Полученные кредиты •Эмиссия обыкновенных акций •Дивиденды, уплаченные акционерам