Реформы в банковской системе в Кыргызской Республике

advertisement

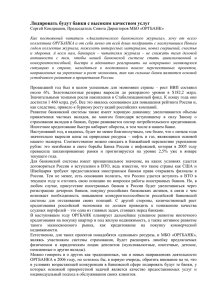

У.К. Сарбанов Председатель Национального банка Кыргызской Республики РЕФОРМИРОВАНИЕ БАНКОВСКОЙ СИСТЕМЫ КЫРГЫЗСКОЙ РЕСПУБЛИКИ Алматы, 18 сентября 2002 18 банков 4 /12 /2 143 5% /ВВП 7% /ВВП 2% /ВВП Основные финансовокредитные учреждения Коммерческие банки - (18) Расчетно-сберегательная компания Кыргызская сельскохозяйственная финансовая корпорация Финансовая компания по поддержке и развитию кредитных союзов Кредитные союзы Микро финансовые организации Обменные бюро, ломбарды Динамика изменения активов, кредитов и “чистых” кредитов 12,0 8,0 4,0 0,0 01.07.99 01.01.00 01.07.00 Активы к ВВП Чистые кредиты к ВВП 01.01.01 01.07.01 01.01.02 Кредиты к ВВП 01.07.02 Основные финансово-кредитные учреждения 50 % 40 30 20 10 0 01.07.99 01.01.00 Крупные банки 01.07.00 01.01.01 01.07.01 Средние банки 01.01.02 01.07.02 Мелкие банки Динамика изменения депозитной базы млн.сом 3000,0 2000,0 1000,0 0,0 01.07.99 01.01.00 01.07.00 01.01.01 01.07.01 01.01.02 01.07.02 Депозиты юридических лиц Депозиты ФКУ Депозиты физических лиц Динамика изменения кредитного риска в банковской системе 35,00 % 28,00 21,00 14,00 7,00 0,00 01.07.99 01.01.00 01.07.00 01.01.01 01.07.01 01.01.02 Скрытый риск невозврата Риск роста просроченной задолженности 01.07.02 Структура сводного кредитного портфеля банковской системы 1 250,0 млн.сом 1 000,0 750,0 500,0 250,0 0,0 01.07.99 01.01.00 01.07.00 01.01.01 Краткосрочные кредиты (до 1 г.) 01.07.01 01.01.02 01.07.02 Долгосрочные кредиты Динамика изменения капитала и адекватности банковской системы 1800,00 1350,00 900,00 450,00 0,00 01.07.99 01.01.00 01.07.00 01.01.01 01.07.01 01.01.02 01.07.02 Для дальнейшего развития банковской системы, обеспечения ее надежности необходимо решить следующие проблемы: • Низкий уровень финансового проникновения; • Неопределенность в судебной системе; • Отсутствие эффективной корпоративной системы управления; • Несовершенство банковского законодательства; • Низкий уровень доли безналичных расчетов; • Рынки капитала, страховой и пенсионный сектора невелики по размеру и находятся на начальном уровне развития. РЕФОРМИРОВАНИЕ БАНКОВСКОЙ СИСТЕМЫ КЫРГЫЗСКОЙ РЕСПУБЛИКИ Цель проводимых реформ в части дальнейшего развития банковской системы является усиление мер по защите интересов кредиторов, повышение доверия к банковской системе, создание возможностей для доступа широких слоев населения к необходимым и современным банковским услугам. ГЛАВНЫЕ ПРИОРИТЕТЫ (ЧТО?) • Культура корпоративного управления в банках • Уровень капитализации мониторинг; банков и эффективный • Законодательные основы и нормативно-правовая база для эффективной деятельности микрофинансовых организаций; • Система страхования/защиты депозитов; • Эффективность системы. функционирования платежной СТРАТЕГИЯ СТАБИЛИЗАЦИИ (1): (КАК ?) • Повышение роли корпоративного управления в банках; • Усиление ответственности акционеров; руководителей и • Внедрение стандартов обязательного публичного раскрытия финансовой отчетности коммерческими банками и другими финансово-кредитными учреждениями; СТРАТЕГИЯ СТАБИЛИЗАЦИИ (2): (КАК ?) • Внедрение системы страхования/защиты депозитов; • Совершенствование залогового законодательства (внесудебное отторжение залога); • Внедрение специализированного закона о банкротстве банков; • Использование клиентами/потенциальными клиентами международных стандартов финансовой отчетности. СТРАТЕГИЯ СТАБИЛИЗАЦИИ (3): (КАК ?) Более широкое участие коммерческих банков в освоении кредитных линий, привлекаемых Правительством на льготных условиях; Развитие кредитных союзов, микрокредитных организаций; Определение «судьбы» государственных банков; СТРАТЕГИЯ СТАБИЛИЗАЦИИ (4): (КАК ?) • Улучшение практики банковского надзора: – Дальнейшее укрепление и повышение эффективности надзора ; – Использование более передовых методов отслеживания рисков; – Поддержка порядка действий и мер в отношении проблемных банков в соответствии с Политикой Регулятивного Реагирования. СТРАТЕГИЯ СТАБИЛИЗАЦИИ (5): (КАК ?) • Повышение эффективности функционирования платежной системы: – Совершенствование формы платежных инструментов; – Переход на использование электронных платежных документов при проведении крупных платежей; – Разработка проекта Государственной программы мероприятий на 2003-2005 годы по внедрению системы безналичных платежей; – Разработка и внедрение системы Пакетного клиринга по обработке розничных, регулярных платежей. Да, мы малы ... Но, ПЕРСПЕКТИВНЫ ! ! ! ПРИГЛАШАЕМ Банки, Менеджмент и Капитал