экологические налоги

advertisement

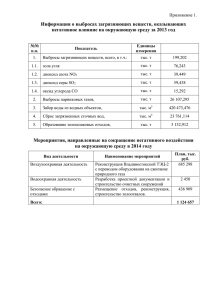

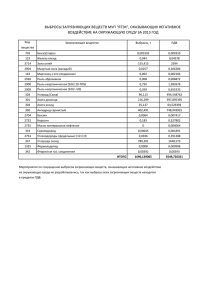

Человек издавна начал потреблять природные ресурсы: сначала растительные и животные, воздушные и водные, затем в список добавились минеральные и топливные… Чем больше, доступнее и более высокого качества ресурсы, тем проще удовлетворять свои потребности и создавать материальные блага …В то же время постоянно развивающаяся хозяйственно-экономическая деятельность человека влечет за собой ухудшение условий окружающей среды и является одной из главных причин слабого здоровья и низкого качества жизни людей. Нерациональное управление природными ресурсами, производство чрезмерно большого количества отходов и связанные с этим неблагоприятные изменения окружающей среды отражаются на здоровье населения и представляют серьезное препятствие на пути к устойчивому развитию Плата за загрязнение окружающей среды, социальный, экономический и экологический ущерб, наносимый природе и здоровью людей деятельностью предприятий. Формирование экологических фондов, используемых для разработки и реализации природоохранных мероприятий Нормативы оплаты за выбросы загрязняющих веществ в окружающую среду устанавливаются Советом Министров в соответствии с Законом РБ «О налоге за пользование природными ресурсами» Плата взимается за следующие виды вредного воздействия на окружающую среду: Выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников Сброс загрязняющих веществ в поверхностные и подземные водные объекты Санкционированный и несанкционированный вывоз отходов Другие виды вредного воздействия (шум, вибрация, электрические и магнитные поля, радиационные воздействия) Кроме основных базовых нормативов, предусмотрена плата за сверхнормативное загрязнение окружающей среды выбросами, стоками, отходами, которая определяется умножением соответствующих ставок платы за загрязнения в пределах лимита на пятикратный повышающий коэффициент. Предусмотрена также плата за аварийные выбросы, стоки, отходы, которая определяется умножением соответствующих ставок платы за загрязнение в пределах лимита на десятикратный повышающий коэффициент! В случае отсутствия у предприятия оформленного в установленном порядке разрешения на выбросы, стоки, размещение отходов, вся масса загрязняющих веществ учитывается как сверхлимитная… Лимиты допустимых выбросов загрязняющих веществ в атмосферный воздух, сбросов сточных вод по областям и г.Минску для природопользователей, отчитывающихся по формам государственной статистической отчетности 2-ос (воздух) и 2-ос (вода) ——————————————————————————————————————— ¦ Лимиты ¦ Лимиты допустимых сбросов сточных вод ¦ допустимых ¦ (млн.куб.метров в год) ¦ выбросов ¦————————————————————————— загрязняющи ¦ в поверхностные водные объекты ¦ ¦ веществ в ¦—————————————————————— на поля ¦ атмосферный ¦ ¦ в том числе ¦ ¦фильтрации¦ воздух от ¦ ¦——————————————————————— — стационарных ¦ всего ¦ в накопители,¦ источников* ¦ ¦нормативно¦нормативно¦недостаточно ¦выгреба ¦ (тыс.тонн ¦ ¦ очищенных¦ чистых ¦ очищенных ¦ в год) ¦ ¦ ¦ ¦ ——————————— ————————————————————————————————————— Брестская область 37,7 150,4 96,5 50,0 3,9 20,0 Витебская область 122,7 158,6 116,0 41,7 0,9 11,2 Гомельская область 101,0 215,2 135,0 80,0 0,2 25,8 Гродненская область 46,3 104,1 96,7 6,2 1,2 24,8 Минская область 65,0 172,5 84,5 84,0 4,0 28,0 Могилевская область 47,1 129,6 113,4 14,3 1,9 10,7 г.Минск 42,9 281,7 273,5 8,2 ———————————————————————————————————————— —————————————————————————————————————— Всего 462,7 1212,1 915,6 284,4 12,1 120,5 Ставки налога на выбросы устанавливаются в зависимости от класса опасности загрязняющих веществ. При расчете сумм налогов на выбросы, образующиеся при сжигании топлива для обеспечения теплоэнергетических потребностей населения , применяется коэффициент 0,3. Налог на выбросы в атмосферу вредных веществ автотранспортом взимается с предприятий и других организаций с коэффициентом 0,8. Приведенные ставки действуют в случае, если выбросы загрязняющих веществ находятся в границах установленных лимитов. При их превышении ставки устанавливаются в зависимости от степени этого превышения и могут возрастать во много раз, что может ухудшить экономические показатели предприятия или даже привести к банкротству… Экологические фонды, формирующиеся за счет этих средств, используются для восстановления состояния окружающей среды, нарушенного в результате хозяйственной деятельности, а также для разработки и реализации природоохранных мероприятий: Без функционирования экологического налога практически невозможно обеспечить высокую эффективность ресурсосбережения. Вырученные средства позволяют решать неотложные природоохранительные задачи, частично компенсировать причиненный вред и восстанавливать потери в окружающей природной среде…