Tezisy_doklada_po_grazhdanskomu_pravu_317_1

advertisement

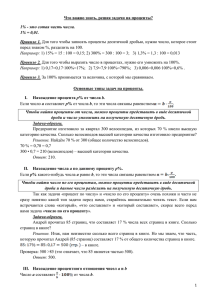

Краткий обзор доклада для кружка по гражданскому праву по теме «Законные проценты. Статья 317.1 Гражданского Кодекса Российской Федерации» Вопросы к обсуждению: 1. Значение гражданско-правовой конструкции законных процентов в российском законодательстве. Законные проценты по ст.317.1 2. Проблемы правоприменения (с обзором судебной практики): -Какое содержание вкладывает законодатель в понятие «долг» в данной статье? -Содержание понятия «период пользования». - Можно ли начислять проценты по ст.317.1 ГК РФ по денежному обязательству, в отношении которого не была предоставлена отсрочка? 1 позиция. Проценты по 317.1 ГК РФ подлежат начислению БЕЗ условий об отсрочке. Контраргумент 1: необходимость принятия данной статьи в условиях существования ст.395 ГК РФ. Контраргумент 2: данный подход противоречит мнению о том, что проценты по ст.317.1 являются аналогом процентов по коммерческому кредиту. 2 позиция. Проценты по 317.1 ГК РФ подлежат начислению лишь в случае наличия отсрочки. Контраргумент: должнику будет невыгодно предоставление отсрочки, и он всеми силами будет от неё отказываться. -Проблема налогообложения доходов по ст.317.1 ГК РФ. Данные доходы необходимо признавать в налоговом учете организаций, использующих метод начисления. Так как они являются не санкцией, а, скорее, платой за коммерческий кредит, то по своей правовой природе они ближе к процентам по займу, кредиту, иному долговому обязательству, а, следовательно, должны быть квалифицированы как внереализационный доход по п.6 ст.250 НК РФ. Таким образом, они признаются в качестве дохода по правилам ст.271 НК РФ и их начисление в налоговом учете осуществляется «автоматически» без судебного решения, признания должником претензии и т.д. Исходя из этого, у нас возникает проблема «виртуального дохода», так как прибыль от данных процентов облагается налогом ВНЕ зависимости от фактического получения денег. -Соотношение ст. 317.1 и 395 ГК РФ. 1 позиция Основания для начисления этих процентов различны. Возможно одновременное начисление этих процентов. 2 позиция Соотносятся как специальная и общая норма. Одновременное начисление процентов недопустимо. Контраргумент: проценты по ст. 317.1 не носят характер санкции. -Обратная сила ст.317.1 ГК РФ. -Применяется ли ст.317.1 ГК РФ на будущее время? -Ст.317.1 и неустойка. 3. Практическая сторона применения ст. 317.1 Так как в настоящий момент не выработана позиция ВС по применению данной статьи, в целях устранения правовой неопределённости рекомендуется заключать дополнительные соглашения о неприменении статьи 317.1 ГК РФ, а также включать оговорку о неприменении в будущем. В качестве дополнительной меры защиты рекомендуется придать оговорке обратную силу. Рекомендуемая судебная практика: 1) Решение АС Санкт-Петербурга и Ленинградской области от 08.07.2015 по делу №А56-30587/2015. 2) Решение АС Ростовской области от 03.07.2015 по делу №А53-3935/15 3) Решение АС Ростовской области от 06.07.2015 по делу №А53-32356/14 4) Решение АС Кемеровской области от 26.06.2015 по делу №А27-7790/2015 5) Решение АС Республики Бурятия от 19.06.2015 по делу №А10-2715/2015 6) Решение АС Чувашской Республики от 11.06.2015 по делу №А79-3409/2015 7) Решение АС Чувашской Республики от 19.06.2015 по делу №А79-3637/2015 8) Решение АС Краснодарского края от 02.07.2015 по делу №А32-7569/2015