Виды кредитов для малого бизнеса – выбирайте оптимальный

advertisement

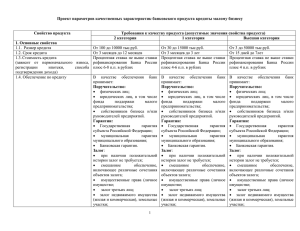

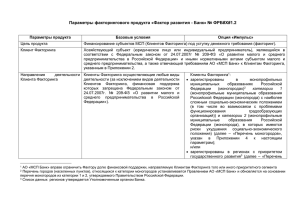

Уголок предпринимателя (выпуск 22) Виды кредитов для малого бизнеса – выбирайте оптимальный! Чтобы сделать правильный выбор относительно кредита, который поможет Вам начать или успешно развивать собственный бизнес, необходимо, прежде всего, иметь четкое представление о предлагаемых банками различных кредитных продуктах. Сориентировавшись в их многообразии, изучив условия выдачи, особенности выплат и величины процентных ставок, владелец малого бизнеса может получить кредит на максимально подходящих конкретно ему условиях и сможет вести бизнес с более выгодных позиций. Какие же виды кредитов предназначаются малому и среднему бизнесу? Прежде всего – кредиты, выдаваемые на текущую деятельность. Цель такого кредита – пополнение оборотных (вложенных в дело) средств или покупка средств производства – движимого имущества. Получить деньги можно по овердрафту, кредитной линии или традиционным образом – на счет. Срок, как правило, не более 3 лет. Условие банков - величина выплат по кредитам не должна быть больше, чем 50% прибыли от бизнеса. Практически все банки потребуют при выдаче кредита для организации малого бизнеса залог и поручительство. В качестве залога рассмотрят имущество компании или владельца – движимое и недвижимое, деньги на счетах, или же товар, находящийся в обороте фирмы. Но учтите, что именно товар в обороте крайне низко оценивается банками как залог. Выше всего – недвижимость. Далее – кредиты инвестиционные, т.е. берущиеся на начало бизнеса или же развитие нового направления или серьезной модернизации. Получить такой кредит будет сложнее, банки тщательно будут изучать бизнес-план, и потребуют основательного обеспечения по кредиту. Срок кредита может быть большим – до 10 лет, есть возможность получить отсрочку выплат до окончания срока кредитования. Требование банков и одно из основных условий выдачи – не менее трети средств владелец бизнеса должен вложить самостоятельно. Все чаще рассматривается представителями малого бизнеса лизинг - способ привлекает скоростью и сравнительно малым количеством требуемых документов (может быть достаточно документов о количестве прибыли, убытках и баланса). При лизинге заемщик берет имущество (оборудование, транспорт) в финансовую аренду у лизинговой компании, которая сохраняет за собой права собственности до полной выплаты кредита пользователем. По окончании кредитных выплат права собственности переходят к новому владельцу – лизингополучателю. Здесь также может понадобиться вложение своих средств до 30 % и более, и большая часть выплат может потребоваться сразу. Приобретает популярность факторинг – погашение банком долгов заемщика перед кредиторами, т.е. пополнение оборотных счетов компании. Смысл факторинга для малого предпринимателя – отсутствие перерывов в оплате проданных товаров и услуг и поступлении денег на счета. Факторинг может быть предоставлен на срок до 3 месяцев. Но банки требуют только долгосрочных отношений кредитуемой фирмы и ее клиентов. Обратный вид для факторинга – аккредитив. Банк погашает долги фирмы перед поставщиками продукции или услуг, когда они предъявят бумаги, подтверждающие прошедшую сделку. Этот вид кредитования характерен для сделок с зарубежными странами (большей частью), срок кредита – чаще всего 1-2 года. Можно отдельно упомянуть коммерческую ипотеку. Но особых отличий от обычной тут не наблюдается. Приобретаемое помещение – суть залог, но зарегистрировано оно обязано быть как нежилой фонд. Время, на которое коммерческая ипотека выдается – до 30 лет. До полной выплаты реализовать его или использовать как-либо еще нельзя по условиям договора. Успехов вам! Филиппова О.В, библиотекарь МУК ЦБС Боготольского района.