Долгосрочный прогноз развития российской экономики 2007

advertisement

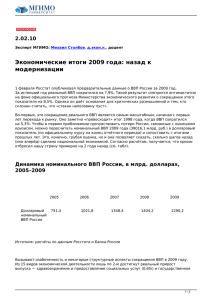

Александр Широв Долгосрочный прогноз развития российской экономики 2007-2030 гг. В 2007 году в России было опубликовано несколько работ о долгосрочном развитии российской экономики. Такой интерес к данной тематике имеет несколько причин. Прежде всего, это прямые директивные указания властей: Президента и Премьер-министра. Кроме того, рост экономики России продолжается в течение 8 лет. Накоплен необходимый уровень уверенности в экономической стабильности. Кроме того, 2006 г. примечателен тем, что российская экономика достигла уровня 1990 года (пока лишь в ценах 2000 г.) таким образом, задача восстановительного роста решена и необходимо определить стратегию развития в будущем. Наш институт разработал свой собственный прогноз развития российской экономики на период до 2030 г. В отличие от других работ мы использовали единый инструментарий долгосрочного прогнозирования, основанный на расчетах по межотраслевому балансу. Я хотел бы подробнее остановиться на том, как осуществлялись наши расчеты. Прежде всего, вы можете видеть общую схему макроэкономических взаимодействий в наших моделях. Мы попытались воспроизвести основные взаимодействия в рыночной экономике. Основой расчетов является взаимодействие цен, доходов, валовых выпусков, ресурсных ограничений и инвестиций. Основными управляющими параметрами в наших моделях являются параметры экономической политики и индикаторы развития мировой экономики. Так как долгосрочный прогноз предполагает решения целого ряда задач, мы использовали в наших расчетах не одну модель, а целую систему моделей увязанных между собой в единый прогнозный комплекс. В основе системы расчетов лежат две модели. Это макроэкономическая модель QUMMIR (реализованная в среде G-7) и межотраслевая модель CONTO (реализованная в Excel и G-7). На основании разработанных макроэкономических сценариев при помощи этих двух моделей мы получаем прогноз основных макроэкономических индикаторов. При этом, межотраслевая модель имеет большое количество экзогенных факторов и эластичностей, которые формируются на основании расчетов по модели QUMMIR. Затем, в зависимости от задачи исследования в расчет может быть включена модель инфраструктуры (транспорт и связь) и модель энергетического баланса. Использование всех 1 моделей федерального уровня позволяет рассчитать весь комплекс необходимых макроэкономических и отраслевых показателей. Россия обладает огромной территорией. Поэтому вопросы территориального развития имеют большое значение. В нашей системе моделей реализован двухуровневый принцип. На первом уровне формируются показатели для Федеральных округов, затем для отдельных регионов. В настоящий момент разрабатывается региональные макроэкономические показатели (включая межотраслевые балансы для Федеральных округов) и параметры энергетических балансов регионов. Теперь перейдем непосредственно к прогнозу. Результаты, достигнутые российской экономикой за последние 8 лет, впечатляют: рост ВВП на 68%, промышленного производства на 73%, инвестиций на 123%. Основная проблема экономики России состоит в том, что в 2006 г. мы только приблизились к уровню, достигнутому в 1990 году. За эти 15 лет мировая экономика не стояла на месте. В результате возникло серьезное отставание от наиболее развитых стран мира. Этот накопленный разрыв – один из главных вызовов современной российской экономике. Ликвидация этого разрыва – одна из важнейших задач, стоящих перед нашим государством в рамках долгосрочной стратегии развития. Результаты факторного анализа показывают, что рост экспорта, вызванный благоприятной внешней конъюнктурой, обеспечивал 4 и более процентных пункта прироста в 2002-2004 гг.. Но уже в 2005 г. вклад экспорта в экономический рост значительно снизился. Снижение роли экспорта в экономическом росте в 2005-2006 гг. было отчасти компенсировано увеличением вклада потребительского и инвестиционного спроса. При анализе мы пришли к выводу, что базовые тренды и соотношения, связанные с формированием конечного спроса и определяющие в итоге динамику ВВП, имеют тенденцию к снижению. Прежде всего, рост в нефтяном и газовом секторе более 2-3% в год невозможен. Потребление населения в значительной степени базируется на сверхдоходах от экспорта и потребительском кредитовании. Эти факторы тоже будут замедляться. Рост доходов населения тесно связан с ростом импорта товаров потребительского назначения. Норма накопления стабильно сохраняется на уровне 18% к ВВП, что нормально для развитых стран, но в российских условиях препятствует экономическому росту. С другой стороны, все прогнозы последних лет в отношении российской экономики не сбывались. Экономика постоянно демонстрировала более высокие темпы ВВП, 2 промышленного производства, меньшую инфляцию, чем ожидалось правительством и экспертами. По нашему мнению основная причина этого в том, что за последние 15 лет в России сформировалась и окрепла новая экономическая модель. Экономика России полностью адаптировалась к новым рыночным условиям, и сейчас представляет собой хотя и не полностью сбалансированный, но взаимоувязанный народнохозяйственный комплекс. В России возникли и теперь уже достаточно эффективно функционируют рыночные институты. Если посмотреть на динамику внутреннего спроса, то можно сделать вывод, что российская экономика не только может, но и хочет расти темпом в 8-10% в год. В связи с этим необходимо определить возможный диапазон траекторий развития российской экономики. Данная задача была решена с использованием макроэкономичекой и межотраслевой моделей. Прежде всего, мы должны определиться с возможностями максимально высоких темпов роста. Наши расчеты показывают, что основной фактор, влияющий на перспективы роста это инвестиции. На рисунке видно, что при доле инвестиций к ВВП в 25% не удается избежать снижения темпов роста ВВП. На следующем графике видно, что при норме накопления капитала в 30-35% возможно поддержание темпов роста ВВП на уровне 7-8% в течение длительного времени. Следующим этапом наших расчетов стал факторный анализ. Он производился на основе расчетов по макроэкономической модели QUMMIR. Суммарное воздействие со стороны снижения сырьевого экспорта, изменения цен на мировых рынках, роста жилищного и инфраструктурного строительства, роста зарплат в промышленном секторе, снижении доли импорта в потреблении домашних хозяйств, роста несырьевого экспорта и роста государственного потребления может составить прибавку в 1,6 процентных пункта к текущей динамике ВВП. Таким образом, мы выходим на верхнюю границу возможных среднегодовых темпов экономического роста в 8-8,4% в 2007-2015 гг. Аналогичный расчет со стороны капитала показывает, что суммарное воздействия роста капиталоемкости производства и рост доли накопления капитала могут дать дополнительно процентных пункта к текущей динамике ВВП. Расчеты по негативному сценарию дают средние темпы роста ВВП в 4,4%. Это нижняя граница нашего прогноза. 3 При помощи межотраслевой модели CONTO мы получили итоговые прогнозы по двум сценариям: инвестиционному и инерционному. Мы назвали наш верхний вариант «Инвестиционным», потому, что считаем, что инвестиционная активность ключ к решению стоящих перед Россией задач. На следующем графике можно увидеть сравнение гипотетических темпов роста советской экономики (при сохранении тенденций 80-годов 20 века), инвестиционного и инерционного вариантов. Можно отметить, что при реализации инерционного сценария невозможно достичь даже весьма скромных темпов развития экономики СССР. Инновационный сценарий позволяет существенно превзойти возможности плановой советской экономики. Теперь посмотрим на макроэкономические результаты прогноза. Можно видеть, сто в инвестиционном варианте средние темпы ВВП приближаются к 8%. Это достигается за счет высокой инвестиционной активности (средний темп около 10%). Рост инвестиций становиться возможным за счет перераспределения части ресурсов от государства и населения к бизнесу. В результате, в период наибольшей потребности в инвестициях темпы роста потребления домашних хозяйств несколько снижаются. Увеличение инвестиций приводит к общему росту конкурентоспособности производства. В этих условиях становиться возможным снизить импортные потоки, и перераспределить их в сторону увеличения доли товаров инвестиционного назначения. Рост конкурентоспособности производства должен стать основой роста доли экспортных товаров несырьевого назначения. Основными потребителями промышленной продукции из России в этом случае могут стать бывшие республики СССР, развивающиеся страны, новые члены ЕС. Среди отраслей наиболее высокими темпами развивается строительство и машиностроение. Структурные изменения в экономике характеризуются ростом доли машиностроения и строительства, сектора услуг, сокращением доли отраслей топливной промышленности и металлургии. В инерционном варианте средние темпы роста ВВП составляют 5,5%. Темпы роста импорта опережают темпы роста ВВП. Относительно низкие объемы инвестиций не позволяют достичь необходимого уровня конкурентоспособности экономики. 4 Те цифры, которые были здесь представлены, это только первый шаг к разработке комплексного прогноза развития экономики. Основные проблемы связаны с переходом от макроэкономических показателей к показателям развития конкретных отраслей и наоборот от конкретных технологий и производственных комплексов к макроэкономической динамике. В связи с этим мы продолжаем совершенствовать наш прогнозный инструментарий и возлагаем особые надежды на новую редакцию нашей модели RIM. 5