Положение об Экспертном Совете по

advertisement

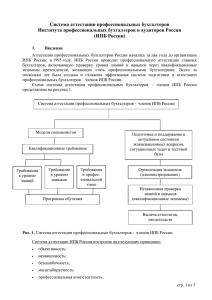

Положение об Экспертном Совете по методологии автоматизации бухгалтерского учета, аудита и экономического анализа при Институте профессиональных бухгалтеров России 1. Общие положения 2.Основные задачи Экспертного Совета 3. Организационная работа Экспертного Совета 4. Финансирование деятельности Экспертного Совета 5. Заключительные положения 1. Общие положения 1.1. Экспертный Совет Института профессиональных бухгалтеров России по методологии автоматизации бухгалтерского учета, аудита и экономического анализа (далее ЭС) утверждается Президентским Советом Института профессиональных бухгалтеров России (далее - ИПБ России) по представлению Президиума Комитета по бухгалтерскому учету в качестве совещательного органа. ЭС начинает действовать с даты принятия Президентским Советом ИПБ России решения об учреждении ЭС. 1.2. ЭС призван содействовать оказанию методической помощи членам ИПБ России в их профессиональной деятельности; способствовать формированию позиции ИПБ России по важнейшим вопросам, касающимся методологии и практики ведения автоматизированного бухгалтерского учета, а также защите интересов государства, организаций, создающих программные продукты, экономических субъектов, профессиональных бухгалтеров, аудиторов и аудиторских фирм. 1.3. ЭС в своей деятельности руководствуется законодательством Российской Федерации, Уставом ИПБ России, настоящим Положением и решениями Президентского Совета ИПБ России. 1.4. ЭС осуществляет свою деятельность под общим руководством Президентского Совета ИПБ России и соответствующих Комитетов. ЭС работает во взаимодействии с другими ЭС при ИПБ России и территориальными Институтами профессиональных бухгалтеров. Программа работы ЭС и результаты выполнения предусмотренных в ней работ утверждаются Президентским Советом ИПБ России. 1.5. ЭС формируется из членов ИПБ России и привлеченных специалистов в области бухгалтерского учета, аудита и экономического анализа, а также специалистов в области программных технологий. Состав ЭС утверждается Президентским Советом ИПБ России ежегодно по представлению соответствующих Комитетов. 2. Основные задачи Экспертного Совета Основными задачами ЭС являются: 2.1. Создание и распространение нормативно-методических материалов в области автоматизации бухгалтерского учета, аудита и экономического анализа, необходимых разработчикам и пользователям систем автоматизации бухгалтерского учета. 2.2. Организация разработки проектов нормативно-методических материалов в области автоматизации бухгалтерского учета, аудита и экономического анализа, представление этих материалов на утверждение Президентскому совету ИПБ России. 2.3. Изучение, обобщение и распространение передового опыта в области автоматизированного ведения бухгалтерского учета и других смежных областях. 2.4. Подготовка материалов и комментариев для включения в информационные бюллетени, сборники и методические пособия ИПБ России или его органов. 2.5. Разработка и представление для утверждения Президентскому Совету ИПБ России программ обязательного и факультативного обучения профессиональных бухгалтеров знаниям в области автоматизации бухгалтерского учета, подготовка учебных материалов и оказание практической помощи в проведении обучения. 2.6. Проведение консультаций для оказания методической помощи организациям по вопросам автоматизации бухгалтерского учета. 2.7. Проведение анализа и оценки предлагаемых на рынке программных средств автоматизации бухгалтерского учета для их сертификации ИПБ России. 2.8. Проведение регистрации программных продуктов автоматизации бухгалтерского учета, выступающих на рынке информационных услуг. Подготовка и публикация на указанные программные продукты реестра и комментариев к нему. 2.9. Организация работ по контролю качества финансово-экономического программного обеспечения (ФЭПО). Разработка методических материалов по критериям классификации программных продуктов, а также принципам оценки методологического и технологического обеспечения. 2.10. Создание (по согласованию с Президентским Советом ИПБ России) ЭС при территориальных Институтах профессиональных бухгалтеров и координация их деятельности. 3. Организационная работа Экспертного Совета 3.1. Оперативное руководство деятельностью ЭС осуществляет Председатель ЭС, назначаемый Президентским Советом ИПБ России из числа своих членов. В помощь Председателю ЭС члены ЭС выбирают из своего состава заместителя Председателя ЭС, который выполняет функции Председателя в его отсутствие, и секретаря ЭС, который ведет дела ЭС. 3.2. Для выполнения утвержденной программы работ ЭС по направлениям его деятельности формируются рабочие группы из числа членов ЭС и привлеченных специалистов. Руководство каждой созданной рабочей группой возлагается на члена ЭС, входящего в ее состав. Состав рабочих групп и их руководителей утверждается Председателем ЭС, который может при необходимости в оперативном порядке изменять состав рабочих групп и их руководителей. 3.3. Рабочие группы представляют результаты выполненных работ на рассмотрение ЭС по утвержденному Председателем ЭС графику. Результаты выполненных работ рассматриваются на заседаниях ЭС с участием его членов и привлеченных при необходимости сторонних специалистов. Решения ЭС по результатам рассмотрения выполненных работ оформляются письменно и подписываются Председателем (заместителем председателя) и секретарем ЭС. 3.4. Необходимые для проведения заседаний ЭС помещение, материально-технические средства и услуги по размножению рассматриваемых на заседаниях материалов предоставляются Президентским Советом ИПБ России. 4. Финансирование деятельности Экспертного Совета. 4.1. Финансирование работ, выполняемых ЭС, производится за счет средств, выделенных Президентским Советом ИПБ России, или дополнительных источников. 5. Заключительные положения 5.1. Изменения и дополнения к настоящему Положению подготавливаются Председателем ЭС и выносятся на рассмотрение Президентского Совета ИПБ России. 5.2. Внесение изменений и дополнений в настоящее Положение относится к компетенции Президентского Совета ИПБ России.