Оценка эффективности затрат на информационные технологии

advertisement

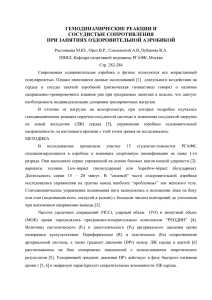

Синицын Евгений Валентинович – заведующий кафедрой финансового менеджмента и права Уральского государственного университета, Екатеринбург Толмачев Александр Владимирович – генеральный директор ЗАО "Датател-Урал" Екатеринбург Эффективность информационных технологий коммерческой организации Вопросы оценки эффективности затрат на внедрение и поддержку информационных технологий (ИТ) являются актуальными для большинства коммерческих структур. Используемые информационные системы, программное обеспечение, базы данных составляют важнейшую часть их нематериальных активов (информационного капитала) и в этом качестве могут давать существенный вклад в рыночную стоимость компании. Эффективность затрат на ИТ можно рассматривать с двух позиций. Во-первых, можно проанализировать статистическую зависимость между затратами ресурсов (материальных, людских, финансовых) на ИТ и показателями финансово-хозяйственной деятельности организаций различной отраслевой принадлежности. Такой анализ можно начать с макроуровня. Представленная на рис. 1 динамика ВВП1 и оценки затрат на ИТ2 в 2005 – 2008 годах указывают на хорошую корреляцию между этими показателями. К сожалению, трактовать ее как причинно-следственную связь было бы весьма опрометчивым. Знание практики формирования ИТ бюджетов, приобретенное авторами в процессе выполнения проектов в сфере ИТ – консалтинга, свидетельствует о том, что подобные бюджеты, в значительной степени формируются как реакция на «необходимое зло» в определенной пропорции от выручки. К сожалению, открытых данных, позволяющих статистически достоверно подтвердить этот тезис, явно недостаточно. Анализ открытых данных по предприятиям электроэнергетики, черной металлургии не позволил сделать какие либо определенные выводы о статистически значимой связи затрат на ИТ и показателей деятельности (в качестве последних рассматривались: выпуск продукции в натуральных единицах, выручка, стоимость компании). Более подробно удалось проанализировать банковскую сферу, поскольку необходимая информация по кредитным организациям достаточно полно представлена на сайте Банка России (http://www.cbr.ru). Было учтено также, что информационные технологии широко используются в банковской сфере и могут рассматриваться как основные производственные технологии в таких банковских услугах как расчетно-кассовое обслуживание (РКО) и кредитование физических лиц, где организовать нормальную работу с клиентами без ИТ невозможно. Для анализа использовались данные формы 102 по состоянию на 01.07.2009, полученные с сайта www.cbr.ru. При этом затраты на ИТ (строка 26406) сопоставлялись с доходами, полученными от кредитования физических лиц (строка 11115) и доходами от расчетно-кассового обслуживания (строка 12100). Наличие информации по различным кредитным организациям позволяет кроме отслеживания статистических закономерностей взаимосвязи результатов деятельности и затрат на ИТ выявить организации, лидирующие по эффективности их использования. Для этого использован метод DEA (Data Enveloped Analysis)3. Его результаты для банков уральского региона представлены на рис. 2. По этическим соображения мы не указываем банки, попавшие в аутсайдеры по эффективности использования ИТ. Подобные внутриот- 1 раслевые сравнения могут использоваться менеджментом банка при определении стратегии развития ИТ-систем. 30,00 млрд. дол. США 25,00 20,00 15,00 10,00 5,00 0,00 2005 2006 2007 2008 годы ВВП/100 Текущие затраты на ИТ Суммарные ИТ затраты Капитальные инвестиции в ИТ Рис. 1 Динамика ВВП и оценки затрат на ИТ 60 Приобье Ноябрьскнефтекомбанк Доходы от РКО/Затраты на ИТ 50 Почтобанк УМБ (Ур.межрег.банк) 40 Запсибкомбанк 30 Уралфинпромбанк 20 10 0 0 10 20 30 40 50 60 Доходы по кредитам ФЛ/Затраты на ИТ Рис. 2 Анализ эффективности затрат на ИТ коммерческих банков уральского региона (метод DEA) 2 На практике приходится не только определять эффективность использования информационных технологий, но и напрямую оценивать доходность ИТ- систем и стоимость связанного с ними информационного капитала. Универсальных подходов к решению этой проблемы пока не выработано. В основе используемых методов лежат, как правило, различные варианты оценки стоимости дисконтированных денежных потоков, связанных с использованием или содержанием ИТ - систем. Наиболее распространенными методиками, являются: 1. Applied Information Economics, AIE. 2. Потребительский индекс (Customer Index). 3. Economic Value Added, EVA. 4. Real Option Valuation, ROV. 5. Совокупная стоимость владения информационной системой (ТСО). Обилие методик отчасти связано с тем, что каждая из них, за исключением метода EVA4, является рыночным продуктом, предлагаемым в рамках ИТ – консалтинга. Назревшей задачей является интеграция. Попытка сформировать ее концепцию и предпринята в настоящем докладе. По мнению авторов, концепция оценки эффективности ИТ должна учитывать и затраты, и доходы, и сопряженные с ИТ риски. Для разработки такого подхода очень удобна вероятностная модель. Рассмотрим процесс продаж. Будем говорить лишь об определенной вероятности того, что среди N возможных потребителей рассматриваемого продукта5 – Х потребителей приобретут продукт анализируемой компании (в дальнейшем будем обозначать ее – А), а Y=N-X продукцию конкурентов (для простоты будем предполагать, что конкурирующая компания всего одна и использовать для нее обозначение – С). Обозначим эту вероятность p ( X , Y , t ) . Изменение количества покупателей продуктов компаний А и С будем полагать марковским6 случайным процессом, относящимся, как нетрудно показать, к категории так называемых процессов рождения и гибели. При этом «рождению» соответствует появление нового покупателя продукции компании, а «гибели» – потеря уже существующего. Вероятности рождения и гибели определяются: случайными причинами (например, исчезновением потребности в продукции компании у конкретного потребителя), рекламной политикой компании и, наконец, в той или иной степени, ИТ – сервисами, предоставляемыми потенциальным покупателям. Прибыль, получаемая компанией А (без учета налогов), может быть представлена в виде: (1) PR [ PA (t ) v(t )] X (t ) C(t ) , где PA(t) – цена единицы продукта в момент времени t; v(t ) , C (t ) - соответственно, переменные и постоянные затраты. Ввиду того, что налоги и амортизация в дальнейшем не учитываются, а процентные выплаты подразумеваются в константе С(t), (1) можно отождествить с денежным потоком собственного капитала. Его дисконтирование даст оценку стоимости компании, а выделение из PR части, связанной с ИТ, и ее дисконтирование дает оценку вклада ИТ в стоимость компании. Будем оценивать лишь вероятность получения заданной прибыли PR, по сути, нивелирует различия между описанными выше методами AIE и ROV. Использование же вероятностных оценок для X(t) , сближает предлагаемый подход с методом Customer Index. Оценки влияния ИТ на различные элементы (1) представлены в табл. 17. Табл. 1 Влияние ИТ на денежные потоки компании № Категории Источники окупаемости Изменяемый п улучшений элемент в (1) п («+» увеличение, « – » - снижение) 3 Предоставление дополнительных сервисов, X(t) (+) связанных с ИТ, например, оформление заказов через web-сайт 2 Повышение эф- Повышение «рентабельности клиентов» а – C(t) (-) фективности ра- отношения финансового результата работы с v (t ) (-) боты с клиента- каждым конкретным клиентом к затратам на ми производство и продажу продукции данному клиенту 3 Незавершенное Снижение вложений в активы, снижение за- C(t) (-) производство и трат на перемещение материалов, сокращедлительность ние сроков производства, снижение запасов производственполуфабрикатов собственного производства ного цикла (из-за сокращенного производственного цикла) 4 Складские запа- Снижение вложений в активы, снижение за- C(t) (-) сы трат на перемещение материалов, повышеv (t ) (-) ние уровня обслуживания X(t) (+) 5 Использование Снижение потерь рабочего времени, миниv (t ) (-) производственмизация переналадок, повышение коэффиВозможно, ных ресурсов циента готовности оборудования X(t) (+) 6 Снижение мате- Партнерские отношения с поставщиками, v (t ) (-) риальных затрат своевременность входящих поставок, возВозможно, можность использования небольших партий, X(t) (+) снижение доли бракованных материалов 7 Повышение каСнижение брака, снижение нарушений граC(t) (-) чества продукфиков производства, предотвращение сниv (t ) (-) ции жения объема продаж X(t) (+) 8 Повышение каСнижение сроков поставок, обеспечение со- X(t) (+) чества обслужи- ответствия между запасами готовой продуквания ции и клиентским спросом, своевременность поставок, интенсификация общения с клиентами 9 Управление заОперативность и точность расчета себестоОбоснованное цетратами имости (в том числе на основе функционообразование, нально-стоимостного подхода), возможность снижение вероятоперативного анализа затрат, возможность ности выхода в определения наиболее рентабельных видов область убытков продукции, снижение вероятности ошибок в ценообразовании 10 Учет и управле- Оптимизация финансовых взаимоотношений X(t) (+) ние финансами с поставщиками и потребителями Для иллюстрации оценок на основании данных табл. 1 ограничимся двумя примерами. Во-первых, оценим вклад в стоимость компании, связанный с увеличением занимаемой ею доли рынка на основе ИТ (позиция 1 табл. 1). Во-вторых, определим добавочную стоимость, возникающую из-за снижения вероятности выхода в область убытков, вследствие ошибок ценообразования (позиция 9). 1 Расширение клиентской базы 4 Для первого примера, опуская громоздкие промежуточные выкладки, приведем уравнения для математического ожидания (М1) и стандартного отклонения количества потребителей продукции компании А M 1 C A (2) ( N M 1 ) PScd ( A) M 1 PScd (C ) , t N C C PScd ( A) PScd ( A) . (3) C A PScd ( A) PScd (C ) Здесь λ – это вероятность завершения жизненного цикла ранее проданного продукта в единицу времени. Ее размерность обратна размерности времени (приближенно можно по1 лагать , где длительность жизненного цикла продукта), поэтому t безразмер- ная величина (время, измеренное в длительностях жизненного цикла продукта. ВероятноC A (C ) это, соответственно, вероятности повторной покупки продукта ком( A) и PScd сти PScd пании А потребителем, ранее приобретавшем продукцию С и, наоборот, продукции С потребителем, ранее приобретавшим продукцию А. В рассматриваемой нами модели: A PScd (C ) 1 e C PScd ( A) 1 e C S ИТ T S ИТ , (4) A S ИТ T S ИТ . С ИТ В (4) S , S , соответственно, показатели, характеризующие степень влияния ИТ – серT A С висов на вероятность приобретения продуктов компаний ( S ИТ ). Это могут S ИТ S ИТ быть рейтинги (например, индекс цитирования), экспертные оценки, а, в тех случаях, когда объем сервисов пропорционален затратам (например, затратам на трафик), просто затраты на ИТ. При этом из (4) видно, что чем выше доля конкурентов в общем показателе T , тем ниже вероятность покупки продукции компании. S ИТ Рассмотрим случай M 1 0 (доля компании А на рынке установилась) и будем t считать это состояние исходным. В дальнейшем у компании есть два возможных сценария действий. Во-первых, продолжать поддерживать достигнутый уровень ИТ сервисов. Вовторых, отказаться от них. Нетрудно видеть, что в последнем случае получаемые ею денежные потоки снизятся. Разность стоимости компании, определяемой суммой ее дисконтированных денежных потоков, в первом и втором сценариях и определит вклад ИТ в рассматриваемом примере: P C ( A) 1 , (5) EV ( ИТ ) N Р А C Scd A PScd ( A) PScd (C ) 1 (WACC / 0,63 ) где WACC – средневзвешенная стоимость капитала, РА - цена продукции. Значение σ (3) определяет доверительный интервал проведенной оценки, а, следовательно, и сопряженные с ней риски. Для иллюстрации оценки, связанной с позицией 9 табл. 1, рассмотрим ситуацию, в которой компания в отчетном периоде произвела и продала K единиц продукта, а для оценки его себестоимости (в схеме директ кост) использовала исключительно бухгалтер_ L ские данные, оценив v (t ) в (1) как v , где L - переменные затраты за отчетный период. K A ИТ 5 Если информация о реальном распределении переменных затрат по единицам продукции недоступна (соответствующие ИТ системы отсутствуют), то необходимо будет предположить, что действительные переменные затраты на каждую единицу продукции распределены вокруг этой оценки случайно по нормальному закону с дисперсией8 _ v v (1 1 K ) . Для снятия рисков, связанных с тем, что реальная величина переменных затрат окажется выше установленной цены продаж, необходимо последнюю устанавливать «с запасом». Так, например, в духе известной концепции VAR, задание цены про_ даж на уровне v 1,96 v , предотвратит превышение переменными затратами продажной цены не более чем в 5% случаев, что считается приемлемым риском. Однако подобное завышение продажных цен может сократить объемы продаж. Реальные оценки распределений затрат по единицам продукции, осуществляемые с помощью ИТ – систем, позволяют осуществить реалистичное ценообразование, возможно, на значительно более низком уровне. Зная эластичность спроса на продукцию компании, можно оценить объем дополнительных продаж, сопряженных с таким снижением цен, а, следовательно, и стоимость ИТ - систем, как дисконтированную стоимость денежных потоков, сопряженных с этим дополнительным объемом продаж. Аналогичные примеры , можно, при необходимости, провести для всех позиций, перечисленных в табл. 1. Выше уже упоминалось, что предлагаемый подход позволяет объединить ряд используемых, в настоящее время методик. Отметим в заключение, что с его помощью можно трансформировать и самую популярную из них ТСО. Действительно, дисконтированная стоимость текущих затрат на содержание ИТ –систем организации EVTCO .Однако вместо того, чтобы принимать решения, минимизирующие эту величину, будем сопоставлять ее с достигнутым вкладом ИТ – систем в стоимость компании, оцененным с помощью описанного выше подхода - EV (ИТ ) (см., например, (5)). При этом эффективному использованию ИТ – систем соответствует, очевидно, ситуация EV ( ИТ ) EVTCO . На основе подобных сравнений, можно проводить и стандартные оценки эффективности, например, аналог рентабельности ИТ – затрат можно представить в виде: EV ( ИТ ) - EVTCO RИТ EVTCO По данным www.gks.ru Расчет проведен на основании данных http://www.linex.ru 3 Charles A, Cooper W.W. Preface to Topics in Data Enveloped Analysis. Annals of Operations Research (1985), 2(1):59-94. 4 Метод ЕVA не является, по мнению авторов, перспективным для оценки эффективности затрат на ИТ. 5 Будем предполагать, что компания и ее конкуренты производят один и тот же продукт, а каждый покупатель приобретает одну единицу данного продукта. Обобщение не вызывает принципиальных затруднений. 6 В. Феллер Введение в теорию вероятностей и ее приложения. М 1964. 7 При построении таблицы 1 за основу взяты данные статьи Е. Некрасовой «Информационная система предприятия: эффекты или эффективность», размещена 07.02.2003 на сайте http://www.cio-world.ru/ 8 При этом предполагается что среднее значение постоянных затрат и дисперсия измеряются в одних и тех же денежных единицах (например рублях) и их уточнение до долей рубля не является существенным. 1 2 6