А.А. АШИМОВ, К.А. САГАДИЕВ, Ю.В. БОРОВСКИЙ, Н.А. ИСКАКОВ, Ас.А. АШИМОВ

advertisement

А.А. АШИМОВ, К.А. САГАДИЕВ, Ю.В. БОРОВСКИЙ, Н.А. ИСКАКОВ,

Ас.А. АШИМОВ

(Алматы, Республика Казахстан)

РАЗВИТИЕ И ПРИМЕНЕНИЕ ТЕОРИИ ПАРАМЕТРИЧЕСКОГО РЕГУЛИРОВАНИЯ

ЭВОЛЮЦИИ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ НА БАЗЕ ОДНОЙ

НЕОКЛАССИЧЕСКОЙ МОДЕЛИ ОПТИМАЛЬНОГО РОСТА

В работе представлены некоторые результаты по исследованию грубости

математической модели неоклассической теории оптимального роста без параметрического

регулирования и с параметрическим регулированием, по выбору оптимального закона

параметрического регулирования и исследованию зависимости оптимального закона

параметрического регулирования от значений неуправляемых параметров указанной

математической модели на базе теории параметрического регулирования.

1. Введение

Как известно, экономическая система страны может быть описана с помощью системы

обыкновенных дифференциальных уравнений следующего типа [1, 2].

dx

f ( x, u, ) , x(t0 ) x0 .

dt

Здесь: вектор состояния системы - x ( x 1 , x 2 ,..., x n ) X R n ; вектор (регулирующих)

параметрических воздействий - u (u 1 , u 2 ,..., u l ) W R l ; W, Х – компактные множества с

непустыми внутренностями - Int (W ) и Int (X ) соответственно; вектор нерегулируемых

параметров (1 , 2 , , m ) R m , - открытое связное множество; отображения

f f f

,

,

непрерывны в X W ; [t0 , t0 T ] - фиксированный

f ( x, u , ) : X W R n и

x u

интервал (времени); t [t 0 , t 0 T ] ; x0 Int ( X ) .

Так же известно, что решения рассматриваемой системы (1) зависят как от вектора

начальных значений ( x 0 ), так и от значений управляемых ( u ) и неуправляемых ( )

параметров.

В [3] изложен состав и в [3-11] представлены некоторые результаты разработки теории

параметрического регулирования развития рыночной экономики. Развитие и применение

данной теории к конкретным задачам параметрического регулирования развития рыночной

экономики связано с выбором одной или нескольких математических моделей, отвечающих

задачам направления экономического развития страны. Это требует проведения следующих

дополнительных исследований: оценка грубости (структурной устойчивости) выбранной

(выбранных) математической модели без параметрического регулирования; выбор конкретных

законов параметрического регулирования; оценка грубости (структурной устойчивости)

выбранной (выбранных) математической модели с параметрическим регулированием;

исследование зависимостей законов параметрического регулирования от значений

неуправляемых параметров .

В данной работе приводятся новые результаты по развитию и применению теории

параметрического регулирования для случая одной модели неоклассической теории

оптимального роста.

Математическая модель экономического роста [12] представлена следующей системой

из двух обыкновенных дифференциальных уравнений, содержащей производные по времени

( t ):

(1)

k Ak c (n )k ,

c

1

c 1 (Ak ( p)).

Здесь k - отношение капитала ( K ) к труду ( L ), то есть фондовооруженность труда. В

этой модели не различается население страны и рабочая сила (труд);

c - среднее душевое потребление;

n - уровень роста (или уменьшения) населения, L(t ) L0 e nt ;

- уровень амортизации капитала, 0 ;

p - уровень дисконтирования, e pt - функция дисконтирования ( p n );

A и - параметры производственной функции вида y (k ) Ak , где y - отношение

ВВП к труду, то есть средняя производительность труда ( 0 1, A 0 );

- параметр функции социальной полезности, характеризующей среднее

благосостояние населения: U (c) Bc ( 0 1, B 0 ).

Первое уравнение системы (1) есть фундаментальное уравнение Солоу теории

экономического роста. Второе уравнение этой системы получается из условия максимума

целевого функционала

U (c) L(t )e

pt

dt BL0 e ln c ( p n )t dt ,

0

0

характеризующего суммарное благосостояние всего населения на промежутке времени

0 t . Указанный функционал максимизируется при ограничениях

k (0) k0 , k Ak c (n )k , 0 c(t ) (k (t ))

и постоянных значениях параметров , n , p , A , B , , .

Решения системы (1) будем рассматривать в некоторой замкнутой области , с

границей – простой замкнутой кривой, принадлежащей первому квадранту фазовой плоскости

R2 {k 0, c 0} . k (0) k0 , c(0) c0 , (k0 , c0 ) .

2. Исследование грубости (структурной устойчивости) математической модели

неоклассической теории оптимального роста без параметрического регулирования

Проведем оценку грубости (структурной устойчивости) рассматриваемой модели без

параметрического регулирования в замкнутой области , опираясь на определение грубости и

теорему о необходимых и достаточных условиях грубости [13]. Предварительно докажем

следующее утверждение.

Лемма 1. Система (1) в области R2 имеет единственную особую точку

2

(2)

1

1

A

k *

,

p

*

* ( n )(1 ) p n

.

c k

Эта точка является седловой точкой системы (1).

Теорема 1. Пусть правые части системы

x f1 ( x, y ),

y f 2 ( x, y )

(3)

– гладкие функции в некоторой области 1 R 2 и (3) имеет в этой области единственную

седловую особую точку ( x , y ). Тогда система (3) является грубой в замкнутой области

( 1 ), содержащей внутри себя точку ( x , y ).

Следствие 1. Система (1) является грубой в замкнутой области ( R2 ),

содержащей внутри себя точку ( k , c ) при любых фиксированных значениях параметров

n, L0 , , p, A, , B, из соответствующих областей их заданий.

Отсюда следует, в частности, факт отсутствия бифуркаций фазового портрета системы

(1) в области при изменении упомянутых в теореме параметров в областях их заданий.

3. Задача выбора эффективных законов параметрического регулирования

Рассмотрим теперь возможность осуществления эффективной государственной

политики через выбор оптимальных законов регулирования на примере экономического

параметра - уровень амортизации капитала ( ).

В работе выбор оптимальных законов параметрического регулирования осуществляется

в среде набора следующих зависимостей:

k (t )

k (t )

* , 2)U 2 (t ) 2

*,

k ( 0)

k ( 0)

c(t )

c(t )

3)U 3 (t ) 3

* , 4)U 4 (t ) 4

*,

c ( 0)

c ( 0)

1)U 1 (t ) 1

(4)

Здесь: Ui - i-ый закон регулирования параметра ( i 1,4 );

i – настраиваемый коэффициент i-

го закона регулирования, i 0 ; * – постоянная, равная базовому значению параметра ;

k (t ) ki (t ) k (0), c(t ) ci (t ) c(0); ( k i (t ) , ci (t ) ) – решение системы (1) с начальными

условиями ki (0) k0 , ci (0) c0 при использовании закона регулирования U i . Использование

закона регулирования U i означает подстановку функции из правых частей (4) в систему (1)

вместо параметра ; t 0 – время начала регулирования; t [0, T ] .

Задачу выбора оптимального закона параметрического регулирования на уровне одного

из экономических параметров δ можно сформулировать в следующем виде. Найти на основе

математической модели (1) оптимальный закон параметрического регулирования на уровне

экономического параметра δ в среде набора алгоритмов (4), то есть, найти оптимальный закон

из множества { U i }, который обеспечил бы максимум критерия

3

T

K BL0 e ln ci (t ) ( p n )t dt max

{U i , i }

0

при ограничениях

(5)

ki (t ) k (t ) 0,09k (t ) , (ki (t ), ci (t )) , где t [0, T ] .

Здесь (k (t ), c(t )) - решение системы (1) без параметрического регулирования.

Сформулированная задача решается в два этапа:

- на первом этапе определяются оптимальные значения коэффициентов λi для каждого

закона Ui путем перебора их значений в соответствующих интервалах (квантованных с малым

шагом), обеспечивающих максимум K при ограничениях (5);

- на втором этапе выбирается закон оптимального регулирования параметра δ на основе

результатов первого этапа по максимальному значению критерия K.

Рассматриваемая задача решалась:

при заданных значениях параметров 0.5 , 0.5 , A 1 , B 1 , k 0 4 , c0 0.8 ,

T 3 , L0 1 ;

при следующих фиксированных значениях нерегулируемых параметров n 0.05 p 0.1 ;

и при базовом значении регулируемого параметра 0.2 .

Результаты численного решения задачи выбора оптимального закона параметрического

регулирования на уровне одного экономического параметра экономической системы

показывают, что наилучший результат K=1.95569 может быть получен при использовании

следующего закона

(6)

0.19

k (t )

0. 2 .

4

Отметим, что значение критерия без использования параметрического регулирования

равно K=1.901038.

4. Исследование зависимости оптимального закона параметрического

регулирования от значений неуправляемых параметров

Рассмотрим зависимость результатов выбора закона параметрического регулирования

на уровне параметра от неуправляемых параметров ( n, p ) , значения которых принадлежат

некоторой области (прямоугольнику) на плоскости. Другими словами, найдем возможные

точки бифуркации для вариационной задачи (2, 4, 5, 6) по выбору оптимального закона

параметрического регулирования рассматриваемой модели экономического роста.

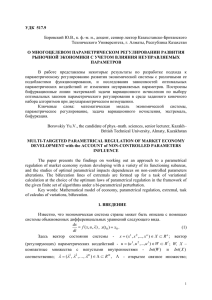

В результате вычислительного эксперимента были получены графики зависимостей

оптимального значения критерия K от значений параметров ( n, p ) для каждого из 4

возможных законов U i . На рисунке 1 представлены графики для законов U1 и U 4 , которые

дают наибольшие значения критерия в области , линия пересечения этих поверхностей

проекция линии пересечения на область значений параметров (n, p) , состоящую из

бифуркационных точек этих параметров. Эта проекция делит прямоугольник на две части, в

4

одной из которых оптимальным является закон управления U1 , а в другой - U 4 . На самой

проекции линии оба закона являются оптимальными.

По исходу данного исследования зависимости результатов решения рассматриваемой

задачи вариационного исчисления от значений нерегулируемых параметров (n, p) , к выбору

оптимальных законов параметрического регулирования можно подойти следующим образом.

Если значения параметров (n, p) находятся левее линии бифуркации в прямоугольнике (рис.

1), то в качестве оптимального закона рекомендуется закон U1 , а если значения параметров

(n, p) находятся правее линии бифуркации в прямоугольнике , то в качестве оптимального

закона рекомендуется закон U 4 . Если значения параметров (n, p) находятся на линии

бифуркации в прямоугольнике , то в качестве оптимального закона можно рекомендовать

любой закон из U1 , U 4 .

Рис. 1. Графики оптимальных значений критерия.

5. Исследование грубости (структурной устойчивости) математической модели

неоклассической теории оптимального роста с параметрическим регулированием

Проверим грубость системы (1) при использовании закона параметрического

регулирования U1 из набора алгоритмов (4) при любом значении настраиваемого

коэффициента 1 0 . Для этого подставим соответствующее выражение из (4) в правые части

уравнений системы (1) и приравняем их к нулям, получим систему относительно неизвестных

(k , c) (при фиксированных остальных допустимых значениях переменных и постоянных)

(7)

k k0

0 )k 0,

Ak c (n 1 k

0

c (Ak 1 ( k k 0 ) p) 0.

1

0

1

k0

5

Поскольку функция из правой части второго уравнения системы (7) как функция одной

переменной k строго убывает и принимает все значения при k 0 , то второе уравнение имеет

единственное решение - k * . Для этого значения найдется единственное решение c* первого

уравнения (7), то есть, система (7) имеет единственное решение - ( k * , c * ) . Если (k * , c * ) R2

то, очевидно, что система (1) с законом регулирования U1 является структурно устойчивой в

любой замкнутой области R2 .

Пусть теперь (k * , c * ) R2 . Найдем определитель матрицы Якоби функций f1 , f 2 левых частей соответствующих уравнений системы (7) в этой точке. Поскольку

f

f

f1 * *

c*

( ( 1) A(k * ) 2 1 ) 0 , 2 (k * , c * ) 0 , то определитель

(k , c ) 1 , 2 (k * , c * )

c

k

1

c

указанной матрицы 0 . Поэтому в этом случае точка ( k * , c * ) является седловой точкой

системы (1) с законом управления U1 . Из теоремы 1 следует факт структурной устойчивости

рассматриваемой системы в замкнутой области R2 содержащей внутри себя точку ( k * , c * ) .

В частности, при использовании найденного выше оптимального закона (6) система (1)

остается структурно устойчивой.

Методами, изложенными выше, можно проверить условия грубости системы (1) при

использовании оптимального закона U 4 при нахождении значений параметров (n, p) в

вышеуказанной области прямоугольника (рис. 1).

5. Заключение

1. Показана эффективность применения теории параметрического регулирования на

примере одной математической модели неоклассической теории оптимального роста.

2. Установлены грубости математической модели неоклассической теории оптимального

роста без параметрического регулирования и с параметрическим регулированием.

3. Предложен оптимальный закон параметрического регулирования развития

экономической системы на базе рассмотренной математической модели.

4. Построена бифуркационная линия для заданной области значений неуправляемых

параметров.

5. Полученные результаты могут быть рекомендованы для использования при

разработке и осуществлении эффективной государственной политики.

6. Приложения

Доказательство леммы 1. Приравняв правые части уравнений системы (1) к нулям,

получим соотношения (2). Очевидно, что k 0, c 0 . Запишем определитель матрицы Якоби

1

для правых частей уравнений (1) в точке ( k , c ):

( p )(( n )(1 ) p n) .

(1 )

Поскольку при всех указанных значениях параметров A, , , p, n, математической модели

0 , то найденная особая точка ( k , c ) является седловой точкой системы (1).

Доказательство теоремы 1. Проверим, что система (3) в области 1 не имеет

циклических траекторий. Допустим противное: в области 1 есть циклическая траектория.

Тогда внутри ее должна существовать, по крайней мере, одна особая точка и сумма индексов

Пуанкаре особых точек находящихся внутри этого цикла равна 1 [13, стр. 117]. Но в области 1

имеется всего одна седловая точка с индексом -1. Противоречие.

6

Проверим, что устойчивая и неустойчивая сепаратрисы седловой точки ( x , y ) не

образуют одну траекторию в области 1 . Допустим противное: устойчивая и неустойчивая

сепаратрисы седловой точки ( x , y ) составляют одну особую траекторию лежащую в 1 .

Тогда эта траектория (или, если имеется, вторая траектория, составленная из других устойчивой

и неустойчивой сепаратрис) вместе с особой точкой являются границей ограниченной ячейки

2 , лежащей в области 1 . Рассмотрим полутраекторию L исходящую из некоторой точки

( x1 , y1 ), где ( x1 , y1 ) - внутренняя точка 2 . Тогда, в силу отсутствия циклических траекторий и

единственности состояния равновесия, предельными точками L может быть только граница

ячейки 2 (точка ( x1 , y1 ) не может быть единственной предельной точкой L , поскольку эта

точка седловая) [13, стр. 49]. Рассмотрим теперь полутраекторию L , исходящую из точки

( x1 , y1 ) в противоположном относительно L направлении. Очевидно, что предельными

точками L не может являться граница 2 . А, в силу отсутствия других особых точек и особых

траекторий в области 2 , получаем противоречие.

В соответствии с [13, стр. 146, теорема 12] утверждение теоремы следует из

проверенных выше фактов.

СПИСОК ЛИТЕРАТУРЫ

1.

Петров А.А., Поспелов И.Г., Шананин А.А. Опыт математического

моделирования экономики. М.: Энергоатомиздат, 1996.

2.

Колемаев В.А. Математическая экономика. М.: Unity, 2002.

3. Ashimov A.A., Sagadiev K.A., Borovsky Yu.V., Iskakov N.A., Ashimov As.A. Elements of

the Market Development Parametrical Regulation Theory // Proc. of the Ninth IASTED

International Conf. on Control and Applications. Montreal, Quebec, Canada, 2007. P. 296-301.

4. Ashimov A.A., Sagadiev K.A., Borovsky Yu.V., Iskakov N.A., Ashimov As.A. On

bifurcation of extremals of one class of variational calculus tasks at the choice of the optimum

law of a dynamic system’s parametric regulation // Proc. of 18th International Conf. on

Systems Engineering. Coventry, UK, 2006. P. 15-19.

5. Ашимов А.А., Сагадиев К.А., Боровский Ю.В., Искаков Н.А., Ашимов Ас.А О выборе

эффективных законов параметрического регулирования механизмов рыночной

экономики // АиТ. 2005. №3 С. 105-112.

6.

Ashimov A., Borovskiy Yu., Ashimov As. Parametrical Regulation of Market Economy

Mechanisms // Proc. 18th International Conf. on Systems Engineering ICSEng/ Las Vegas,

Nevada, USA, 2005. P. 189-193.

7.

Kulekeev Zh., Ashimov A., Borovskiy Yu., Volobueva O. Methods of the parametrical

regulation of market economy mechanisms // Proc. of the 15th international conf. on systems

science. Wroclaw, Poland, 2004. Vol. 3. P. 439-446.

8.

Ashimov A., Borovskiy Yu., Ashimov As. Parametrical Regulation Methods of the Market

Economy Mechanisms // Systems Science. 2005. Vol. 35. No. 1, P. 89-103.

9.

Ashimov A.A., Sagadiev K.A., Borovsky Yu.V., Iskakov N.A., Ashimov As.A. Parametrical

regulation of nonlinear dynamic systems development // Proc. of the 26th IASTED

International Conf. on Modelling, Identification and Control. Innsbruck, Austria, 2007. P. 212217.

10.

Ashimov A.A., Sagadiev K.A., Borovsky Yu.V., Iskakov N.A., Ashimov As.A. On the

market economy development parametrical regulation theory // Proc. of the 16th International

Conf. on Systems Science. Wroclaw, Poland, 2007. P. 493-502.

11.

Ашимов А.А., Сагадиев К.А., Боровский Ю.В., Искаков Н.А., Ашимов Ас.А.

Параметрическое регулирование развития нелинейных динамических экономических

систем // Тр. 2-й Межд. конф. «Математическое моделирование социальной и

7

экономической динамики» (ММSED-2007). М.: Российский университет дружбы

народов, 2007. С. 23-25.

12.

Яновский Л.П. Контролирование хаоса в моделях экономического роста //

Экономика и математические методы. 2002. Том 38. №1. С. 16-23.

13.

Баутин Н.Н., Леонтович Е.А. Методы и приемы качественного исследования

динамических систем на плоскости. М.: Наука, 1990.

8