230.00Kb

advertisement

ИССЛЕДОВАНИЕ БИФУРКАЦИЙ ЭКСТРЕМАЛЕЙ ЗАДАЧИ

ВАРИАЦИОННОГО ИСЧИСЛЕНИЯ ПО ВЫБОРУ ОПТИМАЛЬНЫХ

ЗАКОНОВ ПАРАМЕТРИЧЕСКОГО РЕГУЛИРОВАНИЯ МЕХАНИЗМОВ

РЫНОЧНОЙ ЭКОНОМИКИ С УЧЕТОМ ВЛИЯНИЯ ВНЕШНЕЙ

ТОРГОВЛИ

Ашимов А. А., Сагадиев К. А., Боровский Ю. В., Искаков Н. А.,

Ашимов Ас. А.

Институт проблем информатики и управления НАН РК, г. Алматы

E –mail: ashimov@ipic.kz

В работе на основе теории [1], определяются точки бифуркации

экстремалей одной задачи вариационного исчисления по выбору оптимальных

законов параметрического регулирования механизмов рыночной экономики в

среде заданного конечного множества алгоритмов при двухпараметрическом

возмущении.

Математическая модель

Возможность параметрического регулирования механизмов рыночной

экономики рассмотрим на базе математической модели, предложенной в [2]

для исследования влияния внешней торговли, которая после соответствующего

преобразования, имеет вид следующей системы дифференциальных и

алгебраических уравнений.

dM i

I

i i M i ;

dt

pi bi

dQi

M i fi i ;

dt

pi

(1)

(2)

dLGi

rG i LGi Gi n p i i n L i si RiL nO i (d iP d iB );

dt

dpi

Q

i i pi ;

dt

Mi

Rd RS

dsi

s

i max 0, i S i , RiL min{ Rid , RiS };

dt i

Ri

1

i

LPi

LGi ;

i

d iP

1 i

i

i r2 i LGi ;

(4)

(5)

(6)

(7)

d iB i r2 i LG

i ;

i si i

xi

1

1 i pi

d

Ri M i xi ;

(3)

(8)

1 i

i

;

(9)

(10)

1

1

1 i 1 i

f i 1 1

xi ;

i

O

i 0 i pi M i f i ;

(11)

(12)

(13)

(14)

Gi i pi M i f i ;

iL (1 nL i )si Rid ;

iI

k qi M i f i

1

{

(1 n pi ) Gi n0 i (d iB d iP ) n p i Oi

1 npi

i

(15)

n L i (1 n L i )n p i si RiL n pi ( ji i ij ) i L pi rG i LPi };

RiS P0Ai exp( p i t )

С1L

12

p2

p1

1

1 ii

;i

(1 C i

L

i

С1O

1L

p2

p1

iL

pj

pi

;

j 3 i;

(16)

) P0 i ( pi t )

1O ;

p

p

1 C 2

1 C1O 2

p1

p1

p

p

С 2L 1

С 2O 1

p2

p2

2L

O2 ;

1 p1

1 p1

1 С 2L

1 C 2O

p2

p2

(17)

L

1

21

1 1I 1L 1O 1G 21 12 ;

1

2 2I 2L O2 G2 12 21 ,

(18)

(19)

(20)

Здесь: i = 1, 2 – номер государства; t – время; Мi – суммарная

производственная мощность; Qi – общий запас товаров на рынке; LGi– общий

объем государственного долга; pi – уровень цен; si – ставка заработной платы;

LPi – объем задолженности производства; d iP и d iB – соответственно

предпринимательские и банковские дивиденды; Rid и RiS – соответственно

спрос и предложение рабочей силы; δi, i - параметры функции; fi; xi – решение

уравнения f i( xi ) si p ; iL и Oi – соответственно потребительские расходы

i

трудящихся и собственников; iI – поток инвестиций; Gi – потребительские

расходы государства; ij – расходы потребителей i-той страны на импортный

продукт из j-той страны; θ – обменный курс валюты первой страны по

отношению к валюте второй страны, θ1=θ, θ2=1/θ; CiL (CiO ) - количество единиц

импортного продукта, потребляемого трудящимся (собственниками) i–той

страны на единицу отечественного продукта; ξi - норма резервирования; βi –

отношение средней нормы прибыли от коммерческой деятельности к норме

прибыли рантье; r2i – ставка процента по депозитам; r1i – ставка процента за

кредит; rG i – ставка процента по облигациям государственных займов; η0i –

коэффициент склонности собственников к потреблению; πi – доля

потребительских расходов государства от внутреннего валового продукта; nPi,

2

n0i, nLi – соответственно ставки налогов на поток платежей, дивиденды и доход

трудящихся; bi – норма фондоёмкости единицы мощности; μi – коэффициент

выбытия единицы мощности вследствие деградации; μ*i - норма амортизации; αi

– постоянная времени; Δi – постоянная времени, задающая характерный

A

временной масштаб процесса релаксации заработной платы; P0i , P0i –

соответственно начальные значения численности трудящихся и общей

численности трудоспособных; ωi - уровень материального потребления на душу

в группе трудящихся; λP>0 – заданный темп демографического роста; kqi – доля

валового внутреннего продукта страны резервируемая в золоте.

Среди соотношений (1) - (20) уравнения (17) - (20) определяют связь

экономических систем двух стран. Заметим, что в случае С1L С2L С1O С2O 0

торговля между странами отсутствует и их экономические системы независимы

друг от друга.

При исследовании значения таких параметров как bi, r1i, r2i, rGi, npi, nLi, βi,

si, η0i, μi, μi*, Δi были приняты соответственно из [3], [4].

Для оценки остальных параметров модели: ξi, πi, δi, νi, η0i, bi, αi, Qi(0) были

решены задачи параметрической идентификации поисковым методом в смысле

минимума суммы квадратов невязок.

Возможность выбора оптимального набора законов следующего вида

параметрического регулирования исследовалась:

- на уровне одного из двух параметров i (β=1) , i (β=2);

- на промежутке времени [t0 , t0 T ] и в среде следующих алгоритмов.

Выбор оптимальных законов параметрического регулирования

экономических параметров i , i осуществляется в среде набора следующих

зависимостей:

M i (t )

1) U 1i, k1i,

const i ;

M i (t 0 )

M i (t )

2) U 2i , k 2i ,

const i ;

M i (t 0 )

(21)

pi (t )

i

i

i

3) U 3, k 3,

const ;

pi (t 0 )

pi (t )

4) U 4i , k 4i ,

const i .

pi (t 0 )

i

Здесь U , - α-ый закон регулирования β-го параметра i-го государства

1 4, 1 2 . Случай 1 соответствует параметру i , 2 i ;

M i (t ) M , ,i (t ) M i (t 0 ), pi (t ) p , ,i (t ) pi (t 0 ), t0 – время начала регулирования,

t t 0 , t 0 T . Здесь M , ,i (t ) ,

p , ,i (t ) – значения производственной мощности

i

и уровня цен i–го государства соответственно при U , -ом законе

3

регулирования. ki , – настраиваемый коэффициент соответствующего закона

i

( ki , 0 ); const – постоянная, равная оценке значений β-го параметра по

результатам параметрической идентификации.

Задача выбора оптимального закона параметрического регулирования для

экономической системы i-ой страны на уровне одного из экономических

параметров (ξi,πi,θ) ставилась в следующем виде. Найти на основе

математической модели (1–20) оптимальный закон параметрического

регулирования в среде набора алгоритмов (21), т.е. найти оптимальный закон (и

i

его коэффициент ki , ) из множества { U , }, который обеспечил бы максимум

критерия

i

1 t T

K i Yi (t )dt ,

T t

0

(22)

0

где Yi M i f i . В вычислительных экспериментах исследовалось влияние

параметрического регулирования первого государства (i=1).

Замкнутое множество C 7 t0 , t0 T в пространстве непрерывных

вектор - функций выходных переменных системы (1)-(20) и регулирующих

параметрических воздействий определяется следующими соотношениями

p1 (t ) p i** (t ) 0.09 p 1** (t ),

( M i (t ), Qi (t ), LG i (t ), pi (t ), si (t )) X ,

(23)

0 u a , 1,4, 1,2, t [t 0 , t 0 T ].

Здесь a - наибольшее возможное значение α-го параметра, p i (t ) – значения

уровня цен при U i -ом законе регулирования; pi** (t ) - модельные (расчетные)

значения уровня цен i-го государства без параметрического регулирования X компактное множество допустимых значений указанных параметров.

В данной задаче вариационного исчисления рассматривалась ее

зависимость от двумерного коэффициента (r2,1 , ) математической модели,

возможные

значения

которого

принадлежат

некоторой

области

(прямоугольнику) на плоскости.

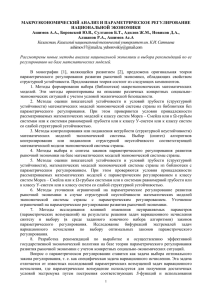

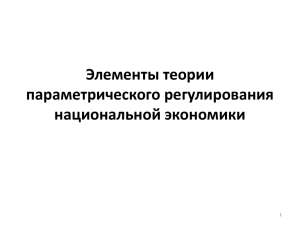

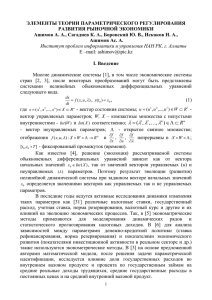

В результате вычислительного эксперимента были получены графики

зависимостей оптимального значения критерия K от значений параметров

(r2,1 , ) для каждого из 8 возможных законов U1 , , 1,4, 1,2 . На рисунке 1

представлены указанные графики для двух законов U 21,2 и U 41,2 , дающих

наибольшее значение критерия в области , линия пересечения

соответствующих поверхностей и проекция этой линии пересечения на

плоскость значений , состоящая из точек бифуркации этого двумерного

параметра. Эта проекция делит прямоугольник на две части, в одной из

которых оптимальным является закон управления U 21, 2 k 21, 2

4

M 1 (t )

const21 , а в

M 1 (t 0 )

другой - U 41, 2 k 41, 2

p1 (t )

const 21 , на самой проекции линии оба указанных

p1 (t 0 )

закона являются оптимальными.

Рис. 1. Графики зависимостей оптимальных значений критерия от параметров

ставки процента по депозитам r2 и обменного курса валюты θ.

Литература

1. Ашимов А. А., Сагадиев К. А., Боровский Ю. В., Искаков Н. А., Ашимов Ас.

А. Элементы теории параметрического регулирования развития рыночной

экономики, Сборник трудов международной конференции «Автоматика и

управление. Перспективы, проблемы и решения» 15-18 января 2007 г. Алматы, 2007.

2. Петров А. А. Поспелов И.Г. Шананин А.А. Опыт математического

моделирования экономики. - М.: Энергоатомиздат. 1996. – 544 с.

3. Статистический ежегодник Казахстана. Под редакцией Абдиева К.С. –

Алматы: Агентство Республики Казахстан по статистике, 2004. – 598 с.

4. Статистические показатели развития экономики России, [Электронный

ресурс]: режим доступа http//stat.hsc.ru.

5