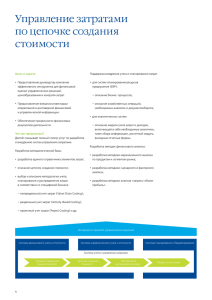

Распределение расходов по сегментам (ABC costing) ABC (Activity-Based Costing) — это метод распределения расходов, который учитывает затраты на осуществление различных деятельностей в организации. Вместо традиционного подхода, основанного на прямом распределении расходов на продукты или услуги, ABC costing помогает выявить реальные затраты на каждую активность и определить более точные затраты на продукцию, услуги или клиентов. Принципы ABC costing 3 1. Идентификация активностей: Активности - это конкретные шаги или процессы, которые предприятие выполняет для производства товаров или предоставления услуг. 2. Определение стоимости каждой активности: Затраты на каждую активность определяются, включая как прямые, так и косвенные расходы. Прямые расходы легко относятся к отдельным активностям, в то время как косвенные расходы могут быть распределены между различными активностями. 3. Определение прямых затрат на продукцию или услугу: Каждая активность ассоциируется с определенными продуктами или услугами. С использованием ABC costing можно определить, какие прямые затраты относятся к каждому продукту или услуге. 4. Распределение косвенных расходов: Косвенные расходы распределяются между различными активностями с использованием соответствующих драйверов затрат, таких как количество операций, часы работы и т.д. Это позволяет более точно назначать затраты на каждую активность. 5. Определение стоимости продукции/услуги: После распределения всех затрат на активности можно вычислить стоимость каждого продукта или услуги, учитывая его конкретные активности и их стоимость. Пример применения ABC costing 7 Предположим, что у нас есть компания, производящая три продукта: A, B и C. У каждого продукта есть своя структура затрат и специфические активности, связанные с его производством. Используя ABC costing, мы можем более точно распределить расходы на производство каждого продукта. Например, активности, связанные с производством продукта A, могут включать обработку заказов и управление складом, активности, связанные с продуктом B, могут включать монтаж и упаковку, а продукт C может требовать дополнительных активностей, таких как тестирование и качество контроль. Для каждой активности мы определяем затраты, как прямые (напрямую связанные с активностью) и косвенные (распределяемые между активностями). После определения затрат на каждую активность мы приступаем к распределению косвенных расходов между ними. Для этого нам потребуется выбрать драйверы затрат, которые наиболее соответствуют каждой активности Допустим, косвенные расходы нашей компании включают аренду здания, зарплаты сотрудников управления и расходы на оборудование. Для распределения этих расходов мы можем использовать драйверы затрат, такие как площадь занимаемого пространства (для аренды здания), количество сотрудников управления (для зарплат) и количество используемого оборудования (для расходов на оборудование). По очереди мы распределяем косвенные расходы на каждую активность в соответствии с выбранными драйверами затрат. Например, если активность "обработка заказов" занимает 30% от общего числа операций, то мы распределяем 30% косвенных расходов на эту активность. После завершения распределения всех затрат на активности мы можем определить общую стоимость каждого продукта. Для этого мы просто суммируем все затраты, связанные с каждым продуктом, включая как прямые, так и распределенные косвенные затраты на активности. В результате мы получаем более точное представление о стоимости каждого продукта и можем увидеть, какие продукты являются основными потребителями ресурсов в организации. ABC costing (распределение расходов по сегментам) является методом, позволяющим более точно определить затраты на различные активности в организации и вычислить стоимость продукции или услуг. Он помогает компаниям лучше понять, какие активности являются основными и как они влияют на общую стоимость производства.