Как правильно заполнить книгу учета доходов и расходов КФХ

advertisement

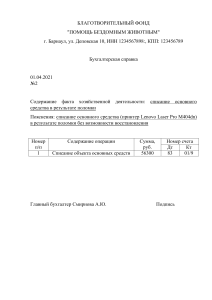

Как правильно заполнить книгу учета доходов и расходов КФХ Согласно ст.6 федерального закона №402 –ФЗ «О бухгалтерском учете» экономический субъект обязан вести бухгалтерский учет, индивидуальный предприниматель обязан вести учет доходов и расходов. Учетными (бухгалтерским) регистрами в крестьянском (фермерском) хозяйстве являются: 1. Книга учета имущества крестьянского (фермерского) хозяйства (форма N 1-кх); 2. Книга учета продукции и материалов (форма N 2-кх); 3. Книга учета труда (форма N 3-кх); 4. Журнал учета хозяйственных операций (форма N 4-кх); 5. Ведомость финансовых результатов (форма N 5-кх). Учетным (бухгалтерским) регистром для ведения налогового учета в крестьянском (фермерском) хозяйстве является: книга учета доходов расходов. С 2013 года применяется форма книги учета доходов и расходов, утвержденная Приказом Минфина России от 22.10.2012 г. №135н. Книгу учета доходов и расходов ведут: - организации, индивидуальные предприниматели, КФХ, применяющие специальные налоговые режимы: Упрощенная система налогообложения (УСНО), Единый сельскохозяйственный налог (ЕСХН), - Крестьянское (фермерское) хозяйство (КФХ), не применяющее специальный налоговый режим, глава которого уплачивает подоходный налог с дохода деятельности КФХ. Согласно положениям Налогового Кодекса РФ учет доходов и расходов налогов: на доходы физических лиц (НДФЛ), УСНО, ЕСХН ведется кассовым методом (ст.273 НК РФ). Это означает: Доходы поступили на расчетный счет безналичным способом или наличными по кассе, или имел место взаимозачет. Расходы должны быть понесены, оплачены и документально подтверждены (ст.252 НК РФ). Заполнение графы «дата и номер первичного документа» книги учета доходов: Доход - проставляется номер и дата платежного поручения (при получении денег на расчетный счет от покупателей), - номер и дата приходного кассового ордера (при получении наличных денег от покупателей), - номер и дата соглашения о проведении взаимозачета (при возникновении ситуации, например, выдали работнику часть заработной платы собственной продукцией или имел место зачет взаимных требований с юридическим лицом или с ИП) Расход - проставляется номер и дата платежного поручения (при оплате через расчетный счет: поставщику (продавцу), работнику заработной платы, налогов, страховых взносов, услуг банку и т.п.), - номер и дата расходного кассового ордера (при выплате наличными денежными средствами заработной платы), - номер и дата квитанции (чека контрольно-кассового аппарата, бланка строгой отчетности, товарного чека) при оплате наличными денежными средствами поставщику (продавцу), - номер и дата соглашения о проведении взаимозачета (при возникновении ситуации, например, выдали работнику часть заработной платы собственной продукцией, или имел место зачет взаимных требований с юридическим лицом или с ИП) Внимание! Для целей налогового учета в книгу учета доходов и расходов в расход по материально–производственным запасам (семена, топливо, вет.препараты, медикаменты, канцелярские расходы, строительные материалы по текущему ремонту и т.п.) можно отнести только сумму, которая списана в производство, то есть материальнопроизводственные запасы не только оплачены , но и израсходованы. Приведу пример того что надо понимать под оплаченными и понесенными расходами, которые документально подтверждены. Документально подтвердят расход для целей налогового учета следующие документы: - платежное поручение (или чек контрольно-кассовой машины) оплаты поставщику, - товарная накладная от поставщика на приобретенные материально-производственные запасы (МПЗ), - акт на списание МПЗ в производство. Для упрощения учета можно составить один акт на списание за месяц по ГСМ и по МПЗ. В акте на списание необходимо указать, какие оплаченные материальнопроизводственные запасы израсходованы в производство. Акт на списание МПЗ может составляться в произвольной форме, с обязательным наличием необходимых реквизитов: наименование КФХ, номер, дата, составитель документа, его подпись. В акте на списание прописывается наименование МПЗ (семена, вет.препараты, медикаменты, канцелярские расходы, строительные материалы по текущему ремонту и т.п.), количество, стоимость в рублях. Также нужно указать основание для списания, например: по канц.расходам основание будет «списано в делопроизводство» по строительным расходам основание будет «текущий ремонт окна помещения фермы» . Акт на списание горюче-смазочных материалов (ГСМ) должен подтверждаться данными путевого листа трактора (легкового автомобиля) или работы агрегата. Чек на оплату ГСМ обычно прикрепляют к авансовому отчету. Материал подготовлен главным экспертом по вопросам бухгалтерского учета и налогообложения Теневой Т.С.