Анализ ситуации на рынке жилья России_Апрелев К.Н.

advertisement

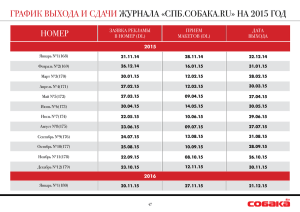

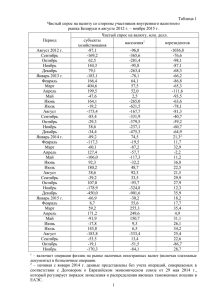

Доклад Апрелева К.Н. Уральский форум по недвижимости Пленарное заседание. «Стратегия развития рынка недвижимости». г.Екатеринбург, 11.10.2011 г. «Рынок недвижимости России: ценовые ожидания и прогноз развития» «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 ФИЛОСОВСКОЕ ОТСТУПЛЕНИЕ Неправильные прогнозы аналитиков это цена сделанных ими ошибок. 1. Методологические и статистические – не все данные собраны и использованы корректно, с пониманием источников и исключением дублей и необъективной информации. 2. Модельные и системные ошибки – не все факторы, способные существенно повлиять на используемую расчетную модель, учтены аналитиком при их построении. 3. Аналитики не способны учесть тех событий и факторов с которыми им не приходилось сталкиваться в практике. «АН САВВА» Москва, ул.1-я Тверская-Ямская, д.6 Причины, оказавшие существенное влияние на ситуацию на рынке жилья в Москве и регионах за последние 9-12 месяцев. + 1. Участие государства в стимулировании спроса на жилье через снижение ставок по ипотеке, включая ипотечное кредитование строительного сектора. + 2. Сохранение масштабов финансирования бюджетных программ приобретения жилья для отдельных категорий граждан и отселение из ветхого и аварийного жилого фонда. + + 3. Рост инвестиционной привлекательности. 4. Сохранение у населения недоверия к мировым и национальной валютам, отсутствие надежных и эффективных, доступных населению, финансово-инвестиционных инструментов сохранения и приумножения капитала. - 5. Рост расходной части и сокращение доходной части бюджетов. + 6. Сокращение процентных ставок по потребительским и коммерческим кредитам. Снижение ставок по депозитам в банках. + 7. Отсутствие роста производства, доходов бизнеса и доходов населения. 8. Реализация покупателями отложенного спроса. «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 Динамика изменения стоимости предложения 1 кв.м. жилья в Москве, январь 2008 г. - сентябрь 2011 г., $ 7500 7250 7000 6750 6500 6250 6000 5750 5500 5250 5000 4750 4500 4250 4000 Июль 2011 Апрель 2011 повышенной комфортности Январь 2011 Октябрь 2010 Июль 2010 Апрель 2010 Январь 2010 Октябрь 2009 эконом Июль 2009 Апрель 2009 Январь 2009 Октябрь 2008 Июль 2008 Апрель 2008 Январь 2008 средняя бизнес и элита В целом Эконом-класс Повышенной комфортности Бизнес-класс -35,0% (июль’08 –июль’09) -40,5% (июль’08 - август’09) -35,5% (сентябрь’08 - август’09) -24,9% (сентябрь’08 - июль’09) Снижение с максимального значения к сентябрю 2011 года -22,4% (июль 2008) -35,9% (июль 2008) -28,7% (сентябрь 2008) -8,7% (сентябрь 2008) Прирост с минимального значения к сентябрю 2011 года +17,2% (июль 2009) +7,7% (август 2009) +10,5% (август 2009) +21,6% (июль 2009) Максимальное снижение «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 Экспозиция Изменение рассчетного периода продажи квартир в Москве (дней), январь 2008 г. - сентябрь 2011 г. 140 130 120 110 100 90 80 70 60 50 40 30 20 Jan/08 Apr/08 Jul/08 эконом Oct/08 Jan/09 Apr/09 Jul/09 Oct/09 повышенной комфортности Jan/10 Apr/10 Jul/10 бизнес и элита «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 Oct/10 Jan/11 в целом Apr/11 Jul/11 Количество зарегистрированных сделок купли-продажи на рынке жилья Москвы. 0 10000 20000 30000 40000 50000 60000 70000 80000 январь февраль март апрель май июнь июль август сентябрь октябрь ноябрь декабрь 90000 **январь-сентябрь 2011 г. «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 Количество зарегистрированных ипотечных* сделок на рынке жилья Москвы в 2007-2011г.г. 0 5000 10000 15000 20000 25000 январь февраль март апрель май июнь июль август сентябрь октябрь ноябрь декабрь *Зарегистрированные ипотечные сделки в силу договора и в силу закона. «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 **январь-сентябрь2011 г. ВВОД В ДЕЙСТВИЕ ЖИЛЫХ ДОМОВ в РФ, млн. кв. м 70000 60000 50000 40000 30000 20000 10000 0 «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 Темпы роста цен в городах РФ в период между кризисами 1998 г. и 2008 г. 1600% 1437% 1400% 1267% 1173% 1158% 1200% 1000% 1451% 1356% 1085% 970% 874% 800% 600% 400% 200% 0% Москва Санкт-Петербург Краснодар Ростов-на-Дону Перм ь Екатеринбург Ом ск Красноярск Новосибирск Красноярск Новосибирск Изменение стоимости 1 кв.м. жилья в городах России в периоды кризисов, $ 0,0% Москва С.-Петербург Краснодар Ростов-на-Дону Пермь Екатеринбург Омск -10,0% -20,0% -30,0% -40,0% -32,9% -35,0% -34,0% -40,7% -41,8% -50,0% -42,3% -39,2% -42,9% -46,1% -45,7% -51,1% -53,6% -60,0% -59,0% -56,7% -70,0% кризис 1998 года кризис 2008 года «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 -46,1% -50,8% -53,5% -52,9% Изменение стоимости 1 кв.м. жилья в городах России в период с августа 1998 г. по июль 2000 г., в долларах США 1000 Изменение стоимости 1 кв.м. жилья в городах России в период с марта 2008 по август 2011 г., в долларах США 7000 Москв а Москва 6500 900 С-Петербург 800 Краснодар 6000 С-Петербург 5500 Краснодар 700 5000 Ростов -на-Дону 600 Ростов-на-Дону 4500 500 Пермь 400 Екатеринбург 4000 Пермь 3500 Екатеринбург 3000 300 Омск Омск 2500 200 Красноярск 2000 Красноярск 100 1500 Новосибирск «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 Август Июль Март Июнь Сентябрь Декабрь 2010 Март Июнь Декабрь 2009 Июнь Сентябрь Март Декабрь 2008 Сентябрь Март 1000 Июнь июль май фев. ноя. авг. май фев. ноя. Август 1998 0 Июнь 2000 Нов осибирск Оценка влияния выхода на рынок жилья проблемных активов Количество квартир приобретено с помощью ипотечных кредитов 900 тыс.шт. Количество реструктурированных кредитов 8% от 900тыс 70 тыс. Количество исков поданных в суды по взысканию просроченной задолженности 7 тыс. Прогнозируемое количество по увеличению исков по просроченной задолженности 7 тыс. Количество квартир, которое может выйти на рынок в течение ближайшего года по процедурам обращения взыскания: оптимистично пессимистично 2 тыс. 10 тыс. Годовой оборот рынка жилья ( сделки купли-продажи 2007 г.) 2 млн. Ориентировочный годовой оборот 50 самых крупных городов России (сделки купли-продажи 2009 г.) около 1,9 млн. Потенциальное влияние на увеличение объёма предложения на рынке: оптимистично пессимистично Объем квартир, который может выйти на рынок в % от годового оборота. 2 тыс./ 1000 тыс. 10 тыс./ 1000 тыс. От 0,2% до 1,0% Ничтожно мало. Цена 1 кв.м. жилья в баррелях нефти марки Urals Изменение сотимости 1 кв. м вторичного жилья в городах России в баррелях нефти марки URALS Средняя* Медиан ная* Август 2011* 64,0 60,8 50,4 36,9 36,3 26,3 21,0** 18,7** 13,7** Екатеринбург 26,3 23,2 18,2 Омск 15,9 14,5 11,0 Новосибирск 22,9 20,4 15,9 180.0 Москва 160.0 140.0 Санкт-Петербург 120.0 100.0 Пермь 80.0 60.0 40.0 20.0 0.0 *Стоимость жилья в баррелях нефти марки Urals в 2004-2011 г.г. ** Данные за июнь 2011 г. «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 Причины, оказывающие влияние на ситуацию на рынке жилья в Москве и регионах в текущий момент. Нестабильность курсов валют. Сохранение у населения недоверия к мировым валютам, отсутствие надежных и эффективных, доступных населению, финансово-инвестиционных инструментов сохранения и приумножения капитала. - 5. Рост объемов нового строительства, сохранение высоких рисков для инвестиций при приобретении квартир в строящихся домах. - 6. Стабилизация доходов бюджетов и бизнеса. Стабилизация доходов населения. - 7. Наличие на рынке существенных объемов построенного, но не проданного жилья, недостроенного и приобретенного, но не запущенного в оборот и эксплуатацию. + + 8. Рост объемов индивидуального частного строительства 9. Рост темпов инфляции в стране. 10 Снижение ставок по депозитам в коммерческих банках. «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 10 5 0 2010 г. 4. 2009 г. + 15 2008 г. Использование населением жилья, как простого и доступного способа сохранения накоплений и гарантии социальной стабильности. 2007 г. 3. 2006 г. + 2005 г. Сокращение финансирования бюджетных программ приобретения жилья для отдельных категорий граждан и отселение из ветхого и аварийного жилого фонда. 2004 г. 2. 20 2003 г. + - Изменение процентов по вкладам в банках 2002 г. Рост объемов коммерческого и ипотечного кредитования. Снижение ставок по коммерческим и ипотечным кредитам. 2001 г. 1. Возможные сценарии развития ситуации (прогнозируемые изменения цен предложения до конца 2011 года): Вероятность ежемесячного роста цен темпами, выше чем уровень инфляции – 65%; Вероятность ежемесячного изменения цен темпами, ниже чем уровень инфляции – 35%. «АН САВВА» Москва, ул. 1-я Тверская-Ямская, д.6 Спасибо за внимание! Константин Апрелев Вице-президент Российской Гильдии Риэлторов Президент АН «Савва» (Москва) тел.(903)743-16-89 e-mail: savva@expertconsult.ru www.expertconsult.ru Телефон отдела межрегиональных сделок с жильем АН «Савва»: +7 (495) 777-08-83