Тема № 3 Налог на доходы (прибыль) юридических лиц

advertisement

юридических лиц")

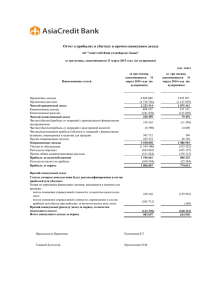

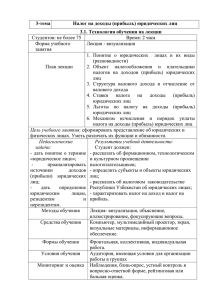

Тема № 3 Налог на доходы (прибыль) юридических лиц План занятия: 1. Понятие о юридических лицах и их виды (разновидности) 2. Объект налогообложения и плательщики налогов на доходов (прибыль) юридических лиц 3. Структура валового дохода и отчисление от валового дохода 4. Ставки налога на доходы (прибыль) юридических лиц 5. Льготы по налогу на доходы (прибыль) юридических лиц 6. Механизм исчисления и порядок уплаты налога на доходы (прибыль) юридических лиц Понятие о юридических лицах и их виды (разновидности) - Под юридическими лицами в целях налогообложения понимаются все виды предприятий и организаций, имеющие в собственности, хозяйственном ведении или в оперативном управлении имущество и отвечающие по своим обязательствам этим имуществом, а также имеющие самостоятельный баланс и расчетный счет. Юридические лица – резиденты Республики Узбекистан облагаются налогом по доходам (прибыли), получаемым из источников их деятельности как в Республике Узбекистан, так и за ее пределами Плательщики налога и объект налогообложения. Плательщики налога на доход (прибыль) являются юридические лица, имеющие налогооблагаемый доход (прибыль) в финансовом году. Расчеты с бюджетом по налогу на доход (прибыль) юридические лица производят самостоятельно. Объединения юридических лиц отдельных отраслей расчеты с бюджетом могут производить в централизованном порядке по решению Кабинета Министров Республики Узбекистан. Юридическое лицо, учреждение или зарегистрированное в Узбекистане а так же зарегистрированное за пределами Узбекистана, головное предприятие которого находится в Узбекистане , является резидентом Республики Узбекистан. Юридические лица не являющиеся резидентами Республики Узбекистан, облагаются налогом по доходам (прибыли) , полученным от деятельности на территории Узбекистана. Объект налогообложения. Объектом налогообложения является доход (прибыль), исчисленный как разница между совокупным доходом и вычетами, определяемыми в соответствии с Налоговым кодексом. Объектом обложения налогом на доход (прибыль) является налогооблагаемый доход (прибыль), исчисленный как разница между совокупным доходом и вычетами НОД = Доходы – Расходы - Льготы Рис.15. Расчет налога на доход (прибыль) Взносы, паи и иные целевые финансовые вложения в уставной фонд (капитал), объединяемые для решения общих задач, не являются доходами юридического лица, созданного специально для решения этих задач, и не являются объектом налогообложения. Льготы по налогу на доходы (прибыль) Не являются плательщиками данного налога иностранные юридические лица, а также юридические лица для которых установлен особый порядок налогообложения: Микрофирмы и малые предприятия, являющиеся плательщиками единого налога и единого налогового платежа; Предприятия торговли и общественного питания, сельскохозяйственные товаропроизводители, лица которым установлена уплата фиксированного налога, организации лотерей, тотализаторов и др. плательщики единого налога с валовой выручки. Освобождение от уплаты налога на доходы (прибыль) юридических лиц. От уплаты налога на доходы (прибыль) освобождаются юридические лица: 1) в общей численности работников которых учащиеся средних школ и профессионально-технических училищ составляют не менее 75%; 2) специализированные на производстве протезно-ортопедических изделий, инвентаря, а также по оказанию услуг для инвалидов- по основному виду деятельности 3) в общей численности которых работает не менее 50% инвалидов, ветеранов войны и трудового фронта 1941-1945 годов, кроме занимающихся торговой, посреднической, снабженческо-сбытовой и заготовительной деятельностью; 4) лечебно- производственные мастерские при лечебных учреждениях; 5) учреждения по исполнению наказания; 6) городского пассажирского транспорта ( кроме такси, в т.ч. маршрутного ) по услугам, связанным с перевозкой пассажиров и другие. Уменьшение налогооблагаемого дохода (прибыли) Налогооблагаемый доход (прибыль) юридических лиц уменьшается на сумму: взносов в экологические, оздоровительные и благотворительные фонды, учреждения культуры, народного образования, здравоохранения, социального обеспечения, физической культуры и спорта, но не более 1% налогооблагаемого дохода (прибыли); затрат, направляемых на инвестиции ( развитие, расширение и реконструкцию основного производства), а также на погашение кредитов, полученных на инвестиции, при условии полного использования начисленного износа, но не более 50% налогооблагаемого дохода (прибыли). Временные льготы от уплаты налога На вновь создаваемые на территории поселков, кишлаков и аулов частные предприятия малого и среднего бизнеса, являющиеся членами Палаты товаропроизводителей и предпринимателей, Ассоциации дехканских и фермерских хозяйств Узбекистана и выпускающие продукцию производственно-технического назначения, строительные материалы, а также осуществляющие строительную деятельность, оказание ремонтных, ремонтно-строительных, бытовых и коммунальных услуг освобождаются от уплаты в первые 7 лет с момента регистрации. Рис.16. Структура валового дохода (прибыли) Ставки налога на доходы (прибыль) юридических лиц. Ставки налога на доходы (прибыль) юридических лиц на каждый календарный год определяются из параметров государственного бюджета указом Кабинета Министров Налогооблагаемый доход (прибыль) юридических лиц подлежит обложению налогом по предельной ставке 31% на 2000г. Ставка налога от 36 % 1998 года снизилась до 26 % 2001 году, 24 % в 2002 году, 20% составила в 2003 году. Кабинетом Министров Республики Узбекистан могут быть установлены пониженные ставки налога на доходы (прибыль) для юридических лиц: -производящих сельскохозяйственную продукцию - по основной деятельности; -с иностранными инвестициями; -производящих товары детского ассортимента и художественных промыслов; -осуществляющих экспорт товаров собственного производства. Ставка налога на доход (прибыль) юридических лиц на 2014 год Указом Кабинета Министров Руз составила 8 процентов. Для коммерческих банков ставка налога составила 15 процентов. Прочие вновь создаваемые предприятия, включая предприятия с иностранными инвестициями учитывают налог на первый год с момента создания в размере 25 процентов и во второй год – в размере 50 процентов от установленной ставки. В последующие годы налог уплачивается в полном размере по установленной ставке. Механизм исчисления и порядок уплаты налога на доходы (прибыль) юридических лиц Все юридические лица, плательщики налога на доход, кроме иностранных, представляют налоговым органам по месту налоговой регистрации расчеты по налогу на доходы нарастающим итогом в те же сроки, что и квартальную (годовую) финансовую отчетность. Плательщики налога до 5 числа первого месяца текущего квартала (то есть, 5 января, 5 апреля, 5 июля, 5 октября) представляют в налоговый орган по месту налоговой регистрации справку, исходя из предполагаемого дохода (прибыли) на соответствующий квартал. Контрольные вопросы для самоподготовки: 1. Какие организации являются плательщиками налога на доход (прибыль)? 2. Что является объектом налогообложения налога на доход (прибыль) с юридических лиц? 3. Ставка налога на доходы (прибыль) юридических лиц? 4. Какие льготы предоставляются налогоплательщикам по налогу?