взаимосвязь расходов по обслуживанию производства и

advertisement

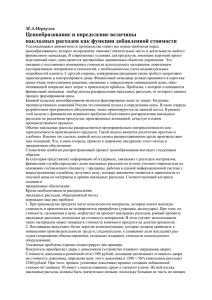

www.modern-j.ru ______________ УДК 338.001.36 Шишкина Екатерина Васильевна Магистр 1 курса Институт управления, экономики и финансов Казанский Федеральный Университет Россия, г. Казань ВЗАИМОСВЯЗЬ РАСХОДОВ ПО ОБСЛУЖИВАНИЮ ПРОИЗВОДСТВА И УПРАВЛЕНИЮ ОРГАНИЗАЦИЕЙ, КОСВЕННЫХ И НАКЛАДНЫХ РАСХОДОВ Аннотация: В статье рассмотрена экономическая сущность расходов по обслуживанию производства и управлению организацией, косвенных расходов и накладных расходов. В теории возникает достаточное количество разногласий по поводу экономической интерпретации косвенных расходов, накладных расходов и расходов по обслуживанию производства и управлению организацией. В статье проведен анализ, выявлена взаимосвязь, сходство и различия данных экономических категорий. Ключевые слова: Косвенные расходы, расходы по обслуживанию производства и управлению, распределение расходов, накладные расходы. Расходы по обслуживанию производства и управлению организацией являются комплексной экономической категорией и включают в себя цеховые общепроизводственные расходы, расходы общезаводские и расходы на содержание и эксплуатацию оборудования. Расходы по обслуживанию производства и управлению организацией формируют правильно себестоимость проводить их готовой продукции. классификацию. Соответственно, Классифицировать важно расходы __________________________________________________________________ "Теория и практика современной науки" №4(4) 2015 www.modern-j.ru ______________ необходимо для того, чтобы правильно распределить их между видами производимой продукции (оказываемых услуг). В свою очередь корректное распределение расходов обеспечивает достоверное формирование финансовых результатов, а также информации о рентабельности производимой продукции. Очень важно различие в зависимости прямых и косвенных затрат от объема производства и реализации продукции, их деление на постоянные и переменные расходы. Современная организация учета издержек производства требует четкого определения степени такой зависимости и отражения ее в составе статей затрат. Это позволяет в дальнейшем выполнить ряд ценных для управления оптимизационных расчетов. Отметим, что расходы по обслуживанию производства и управлению организацией являются составной частью накладных расходов, последние включают в себя помимо указанных выше расходов также и коммерческие расходы. В теории бухгалтерского учета зачастую расходы по обслуживанию производства и управлению организацией не выделяются в отдельную категорию и рассматриваются как составная часть накладных. Рассмотрим подробнее понятие накладных расходов и проведем их разграничение с понятием расходов по обслуживанию производства и управлению организацией. Так, понятие накладных расходов возникло в связи с делением всех расходов на основные, относящиеся прямо на производимую продукцию, и накладные, которые относятся не к конкретному производимому продукту, а к их общей массе. В отечественной практике накладными расходами считались расходы, не связанные с технологией производства. Использование данного критерия привело к образованию ряда теоретических проблем в области бухгалтерского учета. В частности, оставался открытым вопрос о взаимосвязи эксплуатационных расходов с технологическим процессом. В экономическом словаре Б.А. Райзберга дается следующее определение накладных расходов: расходы, затраты, сопровождающие, сопутствующие __________________________________________________________________ "Теория и практика современной науки" №4(4) 2015 www.modern-j.ru ______________ основному производству, связанные с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Электронный словарь экономических терминов дает определение накладных расходов как дополнительных к основным затратам, необходимых для обеспечения процессов производства, связанных с управлением, обслуживанием, содержанием и эксплуатацией оборудования плюс ненормированные расходы: брак, штрафы, пени, проценты и т.д. Таким образом, накладные расходы включают в себя помимо расходов связанных с организацией нормального функционирования производственного процесса также расходы «непредвиденного характера», которые имеют место на любом предприятии. Это может быть, например, естественная убыль, убытки от стихийных бедствий, кража материалов и т.д. Однако ни в одном из представленных определений накладных расходов четко не указывается на тот факт, что величина накладных расходов может зависеть так же от уровня организации инфраструктуры предприятия, его развитости и соответствия современным требованиям. Ведь сегодня, в эпоху высоких технологий важно следить за техническим прогрессом, обеспечивать производственный процесс соответствующими новшествами, дабы оставаться конкурентоспособным на рынке. Так, по мнению профессора А.Ю. Соколова, имеет смысл отказаться от трактовки накладных расходов в промышленности только как затрат, которые не зависят от технологии производства. Более целесообразно рассматривать их как затраты в сфере обслуживания производства, управления и сбыта, которые могут быть определены расчетным путем или через систему носителей затрат, поглощаться центрами ответственности или конкретными продуктами производства, не образуя вещественную основу последних [33, с.28]. Необходимо отметить, что в литературных источниках часто встречается отождествление понятий «косвенные расходы» и «накладные расходы», однако __________________________________________________________________ "Теория и практика современной науки" №4(4) 2015 www.modern-j.ru ______________ эти понятия не являются синонимами. Различие состоит в том, что косвенные расходы нельзя отнести прямо на конкретный продукт, так как эти расходы связанны с группой производимых продуктов и требуют дальнейшего распределения. Косвенные расходы выделяются по способу отнесения на себестоимость, а накладные – по отношению к процессу производства конкретных видов продукции, то есть накладные расходы не связаны с технологией производства. Однако по ряду статей затрат эти расходы совпадают. Например, общехозяйственные расходы являются по способу отнесения на себестоимость косвенными, и они же с другой точки зрения, то есть по отношению к процессу производства, выступают накладными. В то же время расходы по эксплуатации производственного оборудования относятся к основным расходам, так как они связаны с технологией производства, а по способу включения в себестоимость продукции эти расходы будут косвенными, так как при производстве нескольких видов продукции на одном оборудовании эксплуатационные расходы невозможно прямо отнести на конкретный продукт. Относительно расходов по обслуживанию производства и управлению организацией также возникает много теоретических вопросов. Для того, чтобы четко определить состав изучаемых расходов, обратимся к схеме, представленной на рисунке 1. Общепроизводственные расходы Эксплуатационные расходы Производственные накладные расходы Накладные расходы Непроизводственные накладные расходы Расходы по обслуживанию производства и управлению организацией __________________________________________________________________ "Теория и практика современной науки" №4(4) 2015 www.modern-j.ru ______________ Общехозяйственные расходы Коммерческие расходы Рис.1. Взаимосвязь накладных расходов и расходов по обслуживанию производства и управлению организацией Расходы по обслуживанию производства и управлению организацией включают в себя непроизводственные накладные расходы в части общехозяйственных расходов, производственные накладные расходы, и эксплуатационные расходы. общехозяйственных, Накладные коммерческих же расходы расходов и формируются из общепроизводственных расходов за вычетом эксплуатационных расходов. Таким образом, расходы по обслуживанию производства и управлению организацией входят в состав накладных расходов, формируя при этом себестоимость производимой продукции (оказываемых услуг) посредством распределения. На наш взгляд, наиболее полно отражает сущность изучаемой экономической категории следующее определение: расходы по обслуживанию производства и управлению организацией – это расходы, сформировавшиеся в процессе производства, и управления этим производством, однако не входящие в состав произведенной продукции прямо, а накопленные за определенный период и распределенные (отнесенные на конкретный продукт) пропорционально установленной базе распределения или отраженные как расходы периода. Это те расходы, которые необходимы для управления производственным непрерывного, процессом, должным а образом так же обеспечения организованного бесперебойного, производственного процесса. ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ __________________________________________________________________ "Теория и практика современной науки" №4(4) 2015 www.modern-j.ru ______________ 1. Агеева О.А. Распределение косвенных затрат// Бухгалтерский учет. -2010. -№ 4, С.33-39. 2. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь / Б.А. Райсберг. –М.:ИНФРА-М, 2013. -612 с. 3. Соколов А.Ю. «Переменные или постоянные?» - вот в чем вопрос / А.Ю. Соколов // Бухгалтер Татарстана. - 2004. - № 11. - С. 52-54. 4. Соколов А.Ю. Классификация состава накладных расходов в сфере обслуживания производства и управления / А.Ю. Соколов // Вестн. регион. фонда соц.-полит. исследований и технологий “СТО”. - Владимир: Маркарт, 2000. - № 6. - С. 28-38. 5. Соколов А.Ю. Метод учета, планирования, оптимизации и калькулирования затрат, соотносимых со временем производства продукции / А.Ю. Соколов // Вестн. Самар. гос. ун-та. - 2007. - № 1. - С. 126-130. 6. Соколов А.Ю. Формирование информации о затратах в системе управленческого учета / А.Ю. Соколов. - М.: Бухгалтерский учет, 2007. -176 с. __________________________________________________________________ "Теория и практика современной науки" №4(4) 2015