анализ нормативов накладных расходов в машиностроении

advertisement

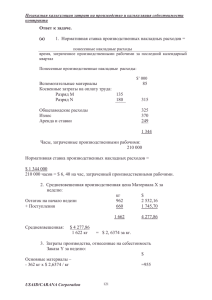

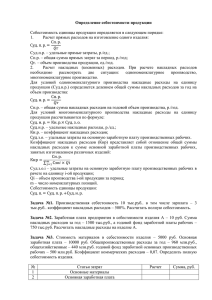

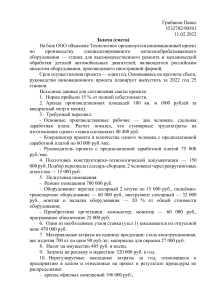

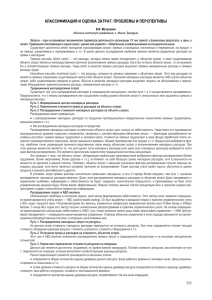

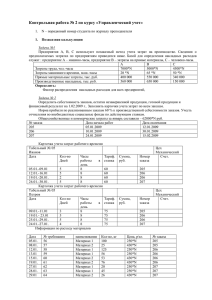

АНАЛИЗ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ В МАШИНОСТРОЕНИИ Е.А. Мизиковский, Н.С. Кузнецова Нижегородский государственный университет В экономике обычно нормативная ставка распределения накладных расходов базируется на часовой ставке труда основных производственных рабочих или работы машин. Основное отличие учета накладных расходов при системе калькуляции себестоимости по нормативным затратам от учета при других системах исчисления себестоимости заключается в том, что производственные накладные расходы рассчитываются по почасовым ставкам распределения накладных расходов, умноженным на нормо-часы (то есть время, которое должно быть затрачено), а не на фактически отработанное время. Наибольший удельный вес в структуре общепроизводственных расходов составляют расходы на содержание и эксплуатацию оборудования. К ним относятся амортизационные отчисления на полное восстановление и расходы на ремонт основных средств производственного назначения; расходы на отопление, освещение и содержание производственных помещений. Основная цель — объективно распределить эти расходы на себестоимость каждого вида продукции (работ, услуг). Известны различные способы распределения общепроизводственных расходов, в частности: • пропорционально основной заработной плате производственных рабочих или количеству выпущенной продукции, затратам по переделу; • пропорционально сметным или нормативным ставкам. Важно выбрать такой способ распределения, который отвечает конкретным условиям работы и способствует систематическому и постоянному контролю за общепроизводственными расходами, для чего необходимо наладить разработку нормативов затрат на эксплуатацию и ремонт различных групп оборудования, лимитов потребления электроэнергии, топлива, инструментов, смазочных материалов, численности обслуживающего персонала. В общехозяйственные расходы включаются расходы на содержание общехозяйственного персонала, расходы по оплате информационных, аудиторских и консультационных услуг, а также административно-управленческие расходы. Общехозяйственные расходы распределяются между готовой продукцией и незавершенным производством, а также между отдельными видами продукции (работ, услуг) пропорционально заработной плате производственных рабочих [3]. Однако основной задачей при анализе общехозяйственных расходов является не столько проверка более точного их распределения между отдельными видами работ, сколько определение целесообразности расходов на содержание административного аппарата управления. Кроме того, нужно выяснить, не допускаются ли излишества при командировках, транспортном и материально-техническом обслуживании. При отнесении затрат особое внимание целесообразно обратить на затраты по управлению производством. Например, затраты на командировки, связанные с производственной деятельностью, и компенсации за использование для служебных 195 целей личных легковых автомобилей полностью относятся на себестоимость продукции (работ, услуг). Так же полностью относятся на себестоимость продукции (работ, услуг) представительские расходы, относящиеся к коммерческой деятельности. Однако для целей налогообложения командировочные расходы, представительские расходы, затраты на содержание служебного автотранспорта, компенсации за использование для служебных поездок личных легковых автомобилей принимаются в пределах норм, установленных законодательством. При проверке должного внимания заслуживают обоснованность производственных расходов и наличие оправдательных документов (счета, чеки магазинов, ресторанов и т.д.). Снижение себестоимости продукции – важнейший фактор развития экономики предприятия. Накладные расходы имеют относительно большой удельный вес в общей себестоимости. Поэтому при планировании работы предприятий важно тщательно рассмотреть и правильно установить необходимую сумму накладных расходов. Объем накладных расходов зависит от многих внутренних организационных факторов, таких как размер организации, организационно-правовая форма, структура и объем производства, налаженность связей с поставщиками и покупателями, уровень квалификации производственного и управленческого персонала, степень автоматизации и компьютеризации процессов управления, износ оборудования и основных фондов, кадровая политика и др. Внешние факторы также немаловажны. Среди них можно выделить такие, как темп инфляции, стабильность экономической политики государства, положение дел в отрасли, налоговая политика, наличие современного законодательно-методического обеспечения, развитость финансово-кредитной системы, географическое положение предприятия и пр. По мере увеличения оборудования в каждом подразделении предприятия накладные расходы возрастают, но не в прямой пропорции. Накладные расходы зависят не только от размера предприятия и его оснащения, но и от типа оборудования, установленного на нем. Чем больше его габаритные размеры и занимаемая им площадь, тем больше и сумма накладных расходов по ряду статей (содержание, текущий ремонт и амортизация зданий и сооружений, отопление, расход электроэнергии и пр.) Анализ отклонений по накладным расходам позволяет объяснить разницу между фактическими производственными накладными расходами и суммой, распределенной на продукты по предварительно установленным нормам поглощения накладных расходов [4]. Для практического рассмотрения анализа отклонений возьмем одно изделие, выпускаемое на ОАО «Мельинвест» — рассев самобалансирующийся ЗРШ4-4М. Удельный вес накладных расходов в производственной себестоимости довольно значительный. Из приведенных данных (табл. 1, 2) видно, что нормативные и фактические накладные расходы больше плановых. Это могло произойти из-за отклонения от сметы и невыполнения объемов производства. Литература 1. Вахрушина М.А. Бухгалтерский управленческий учет: Учебное пособие / ВЗФЭИ. М.: ЗАО «Финстатинформ», 1999. 196 2. Вил Р.В., Палий В.Ф. Управленческий учет. М.: ИНФРА-М, 1997. 3. Калькуляция себестоимости продукции в промышленности: Учебное пособие / Под ред. проф. В.А. Белобородовой. М.: Финансы и статистика, 1989. 4. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. М.: Финансы и статистика, 1995. Таблица 1 Годовые накладные расходы в руб. на изделие ЭРШУ-УМ (92 шт.) Наименование статей Цеховые расходы Общезаводские расходы Итого накладные расходы Отклонения от плана 601 271 739 887 685 120 138 616 83 849 Откл. факта от норматива -54 767 644 422 895 836 1 040 797 251 414 396 375 144 961 1 245 693 1 635 723 1 725 917 390 030 480 224 90 194 Суммы по статьям План Норматив Факт Норматива Факта Таблица 2 Абсолютная и относительная калькуляция годовой себестоимости на изделие ЗРШ4-4М за год (92 шт.) План Сумма, руб. Сырье и материалы 210 6319 ТЗР 105 316 Покуп. комплект. изделия 219 509 ТЗР 10 975 Полуфабрикаты своего произ-ва 445 086 Осн. зартплата ОПР 190 095 Доп. зарплата ОПР 73 947 Отчисления на соцстрах 101 656 Износ инструм. и приспос. 0 Цеховые расходы 601 271 Общезаводские расходы 644 422 Итого произв. себестоимость 4 498 596 Наименование статей Норматив Факт % Сумма, руб. % Сумма, руб. % 46,82 1 892 288 37,09 187 1916 36,34 2,34 98 334 1,93 108 980 2,12 4,88 198 923 3,90 197 476 3,83 0,24 10 342 0,20 10 270 0,20 9,89 644 738 12,64 608 303 11,81 4,23 256 592 5,03 265 473 5,15 1,64 99 814 1,96 99 814 1,94 2,26 137 217 2,69 137 217 2,66 0,00 128 296 2,51 125 339 2,43 13,37 739 887 14,50 685 120 13,30 14,32 895 836 17,56 1 040 797 20,21 100 5 102 267 100 5 150 705 100 197