Подходы к оценке стоимости активов

advertisement

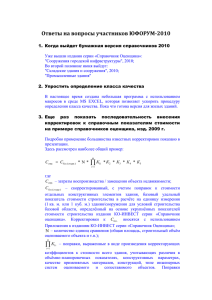

Экспертно-консультационный совет при Росмуществе Комитет по приватизации крупных компаний с государственным участием Материалы к вопросу «Обсуждение подходов к оценке стоимости активов, определение стартовой цены сделки при крупной приватизации» Октябрь 2014 г. МАТЕРИАЛЫ ДЛЯ ОБСУЖДЕНИЯ Обзор сложившейся практики при определении минимальной цены приватизации крупных компаний По закону 135-ФЗ об оценочной деятельности приватизируемое имущество должно обязательно оцениваться с привлечением оценщика - С даты составления отчета об оценке до даты завершения сделки должно пройти не более 6 месяцев Агент по приватизации нанимает оценщика за свой счет - В случае, если агент получает вознаграждение за сделку, затраты агента на привлечение оценщика не возмещаются Оценка независимого оценщика должна подтверждаться экспертизой СРО Оценка также быть одобрена департаментом оценки Росимущества От агента, как эксперта в инвестиционной и финансовой деятельности, на формальной или неформальной основе требуется мнение о справедливой оценке актива Минимальная цена продажи, рекомендуемая агентом и устанавливаемая Правительством РФ, может быть равна или выше оценки оценщика По итогам сделки оценка оценщика и параметры сделки, рекомендованные Агентом, могут быть проаудированы надзорными органами 2 МАТЕРИАЛЫ ДЛЯ ОБСУЖДЕНИЯ Ключевые проблемы Конфликт интересов: - Агент заинтересован в завершении сделки и, соответственно, в возможно более низкой цене оценки, чтобы исключить ситуацию отсутствия претендентов из-за слишком высокой минимальной цены - Агент не заинтересован в выборе дорогого и качественного оценщика (из “большой четверки”), так как затраты на привлечение оценщика вычитаются из его вознаграждения Недоверие к российскому институту оценочной деятельности в целом - Рынок сомневается как в профессионализме оценщика, так и в независимости его оценки - Оценка считается более достоверной, если оценщик – представитель «большой четверки» либо иная крупная зарубежная компания В случае наличия справедливой конкуренции за актив итоговая цена определяется максимальной ценностью приватизируемого актива для участников процесса, нежели оценкой оценщика - В случае процесса с одним претендентом оценка оценщика играет ключевую роль 3 МАТЕРИАЛЫ ДЛЯ ОБСУЖДЕНИЯ Пример: приватизация доли РФ в ОАО «Порт Ванино» Ориентиры оценки 55% доли в уставном капитале компании Ценовые предложения в финальном раунде тендерного процесса (7 декабря 2012 г.) 20 15,5 (млрд.руб.) 15 10,6 10 5,6 5 5,6 4,9 4,6 3,7 1,5 1,0 0 Сибирский Антрацит Начальная цена Оценка оценщика 4 МАТЕРИАЛЫ ДЛЯ ОБСУЖДЕНИЯ Возможные пути решения Наем оценщика от лица Росимущества - Требования, обеспечивающие выбор качественного оценщика - Рамочные соглашения с “большой четверкой” и иными ведущими оценочными компаниями? Исключен конфликт интересов между агентом и оценщиком ? Росимущество берет на себя большую степень ответственности за оценку Заключение о справедливости сделки (Fairness opinion) - Готовится профессиональным участником рынка инвестиционно-финансовых услуг (инвестиционным банком) - Дополняет оценку оценщика согласно Закону об оценочной деятельности - Может рассматриваться как одно из оснований для принятия финального решения о сделке - Является стандартной практикой для сделок с участием крупных публичных корпораций либо государственных компаний - Согласно рекомендациям ОЭСР, услуги агента и заключение о справедливости должны предоставляться разными банками. Агент не является полностью незаинтересованным лицом и для объективного заключения о стоимости продажи необходимо заключение стороннего инвестиционного банка 5 МАТЕРИАЛЫ ДЛЯ ОБСУЖДЕНИЯ Приложение Вопросы методологии оценки 6 МАТЕРИАЛЫ ДЛЯ ОБСУЖДЕНИЯ Вопросы методологии оценки Краткий обзор основных методов оценки приведен ниже Применимость подходов определяется для каждой отрасли и каждой сделки индивидуально Также отдельного обсуждения могут потребовать вопросы премии за контроль, оценки «золотой акции», премии за ликвидность, корпоративное управление и иных факторов Методы оценки Комментарии ■ Анализ по методу DCF основан на оценке будущих денежных потоков компании. В данном методе расчетные денежные потоки дисконтируются к чистой текущей стоимости с использованием определенной ставки дисконтирования Учитываются цены на товары и сырье, а также прогнозы валютных курсов Лучший метод для оценки стоимости растущих компаний - темпы роста могут учитываться в допущениях Метод оценки стоимости в абсолютном выражении - не требует использования данных по торгуемым компаниям-аналогам × Зависит от точности предположений бизнес-плана и оценки ставки дисконтирования ■ Оценка на основе текущей и исторической (например, средневзвешенной за период, предшествующей дате оценки) цены акций компании Объективная оценка, не зависящая от предположений о будущих прибылях и выбора компаний-аналогов Справедливая оценка, которую инвесторы готовы заплатить за акции компании × Применима только для торгуемых компаний × Не отражает долгосрочный рост бизнеса и не учитывает премию за размер пакета × Оценка может быть искажена из-за отсутствия ликвидности и иных факторов ■ Оценка на основе сравнения мультипликаторов капитализации и стоимости Компании исторических и прогнозных финансовых результатов сопоставимых торгуемых компаний отрасли в России и за рубежом × Оценка не отражает долгосрочный рост бизнеса × Оценка не учитывает премию за размер пакета ■ Сравнение на основе финансовых результатов (EBITDA, выручка, прибыль, стоимость активов) Объективная оценка на основе сравнения финансовых результатов × × Не учитывает страновые особенности Не учитывает разницу в принципах учета финансовых показателей Мультипликаторы на основе натуральных показателей (операционные мощности, объемы производства) Оценка не зависит от финансовых практик Компании × × Ограниченное количество полностью сравнимых компаний Не отражает различия в прибыльности производства Метод дисконтированных денежных потоков Текущая и историческая рыночная оценка Рыночные мультипликаторы Финансовые ■ Операционные ■ Мультипликаторы аналогичных сделок Аналогичные сделки отражают потенциальную стоимость, выплаченную за сопоставимую компанию. Как правило, данный метод не используется при сделках на акционерных рынках капитала Как правило, используется в случае сделок слияния и поглощения с учетом премии за контроль (20%- 30%) × На мультипликаторы могут оказать значительное влияние конкретные факторы определенной сделки, например, конкурс в случае приобретения активов 7