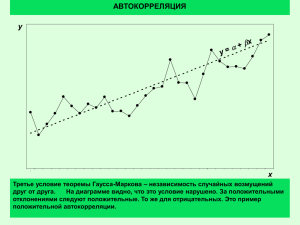

автокорреляция, вопросы выявления.

advertisement

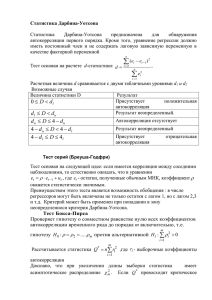

2015-2016 Учебный год Группа Финансы и кредит1 Эконометрика и ЭММ (Эконометрика, Эконометрика и прогнозирование) Семинар (7): Нарушение предпосылок МНК: автокорреляция, вопросы выявления. Ключевые понятия: автокорреляция случайных отклонений, графический анализ, автокорреляционные функции (коррелограмма), статистика Дарбина-Уотсона DW, тест Бреуша-Годфри BG(k), динамические модели (авторегрессионная переменная AR, распределенные лаги DL). Замечание: При выполнении задания возможно использовать как Excel, так и Gretl. Задача 1. По представленным статистическим данным с июня 2012г. по сентябрь 2015г., для показателей индекса потребительских цен и уровня безработицы (страна – США, источник данных – база статистической службы Европейского союза Евростат, временные ряды скорректированы на сезонность сглаживанием), убедитесь в наличии между ними линейной зависимости, постройте модель парной линейной и выполните стандартную схему анализа и коррекции регрессионной модели: (a) С помощью графического и корреляционного анализа убедитесь в возможности использования линейной, а не обратной зависимости для совокупности данных; (b) Оцените статистическую значимость модели CPIt 0 1 UNt et ; (c) Сделайте предварительный вывод об отсутствии автокорреляции первого порядка с помощью графического метода и статистики Дарбина-Уотсона. В случае использования Excel: подсчитайте по значениям случайных отклонений модели et необходимые для расчетов суммы 44 e t 1 2 t 44 , e t 2 et 1 ; вычислите по 2 t формуле значение статистики DW; найдите в таблице критических точек значения d L , dU при n 21 , m 1 для 0,01 и 0,05 ; на основании значений статистики DW и критических точек сделайте вывод относительно отсутствия автокорреляции первого порядка отклонений модели; (d) Используйте автокорреляционные функции для подтверждения выводов, полученных в пункте (с), а также для предположения об отсутствии автокорреляции более высоких порядков. (e) Проверьте гипотезу об отсутствии автокорреляции с помощью теста БреушаГодфри. Делайте это, используя выводы о порядке автокорреляции отклонений модели, полученные в предыдущих пунктах, или проведя тестирования для первого и второго порядка. В случае использования Excel: постройте вспомогательные модели регрессии вида (BG1) eˆt 0 1 GNI t 1 et 1 u t ; (BG2) eˆt 0 1 GNI t 1 et 1 2 et 2 u t . Выпишите для каждой из вспомогательных моделей ее коэффициент 2 2 детерминации, обозначив их R(BG 1) и R(BG 2) ; вычислите значения соответствующих статистик BG k (n k ) R(2BGk) ( k 1; 2 ); найдите в таблице критических точек значения 2 0,05 1 и 2 0,05 2 (если необходимо, рассмотрите и другие значения или используйте Р-вероятности); на основании значений BG (k ) и критических точек сделайте вывод относительно отсутствия автокорреляции первого и второго порядка отклонений исходной модели. (f) Измените спецификацию исходной модели, построив следующие варианты регрессий: - перейдите к лагу по экзогенной переменной CPIt 0 1 UNt 1 et - введите лаг эндогенной переменной CPIt 0 1 UNt 2 CPIt 1 et - перейдите к приростам (первым разностям) переменных CPIt 0 1 UNt et В каждом случае: оцените статистическую адекватность модели, проанализируйте значения статистики Дарбина-Уотсона, а также коррелограммы случайных отклонений всех четырех моделей, включая исходную. Сделайте выводы относительно коррекции или смягчения автокорреляции первого и более высоких порядков при изменении спецификации модели со статической на динамическую. 2012M06 2012M07 2012M08 2012M09 2012M10 2012M11 2012M12 2013M01 2013M02 2013M03 2013M04 2013M05 2013M06 2013M07 2013M08 2013M09 2013M10 2013M11 2013M12 2014M01 2014M02 2014M03 2014M04 2014M05 2014M06 2014M07 2014M08 2014M09 2014M10 2014M11 2014M12 2015M01 2015M02 CPI 104,84036 104,88298 105,37694 105,70123 106,04960 106,02459 106,12140 106,36096 106,82862 106,51843 106,32443 106,35675 106,67334 106,80101 106,95994 107,00651 107,05867 107,33985 107,72778 108,12099 108,10775 108,27805 108,46300 108,62389 108,77776 108,88984 108,71615 108,76812 108,81409 108,71182 108,53570 108,10826 108,10668 UN 8,14418 8,17872 8,01330 7,77446 7,74860 7,77160 7,87105 8,04479 7,77619 7,49831 7,55416 7,52446 7,54420 7,27878 7,11355 7,17441 7,24848 6,97154 6,77119 6,54491 6,67607 6,69811 6,35417 6,32443 6,04425 6,07882 6,11377 5,87436 5,74842 5,87149 5,67129 5,64498 5,47596 2015M03 2015M04 2015M05 2015M06 2015M07 2015M08 2015M09 108,24873 108,32102 108,62617 108,84272 108,94419 108,90123 108,95572 5,49797 5,55418 5,52439 5,24425 5,17886 5,01401 5,07429