ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК

advertisement

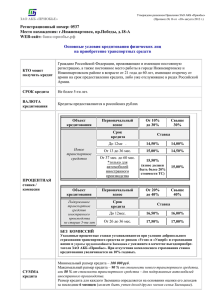

АО КБ «ПРИОБЬЕ» Регистрационный номер: 0537 Место нахождения: г. Нижневартовск, пр. Победы, д. 18-А Контактный телефон: 412655, 413628, 415580 WEB-сайт: банк-приобье.рф Основные условия потребительского кредитования физических лиц (кроме сотрудников АО КБ «Приобье») с 01 июля 2015 года Условия предоставления потребительского кредита Требования к Заемщику Минимальная сумма кредита: 50 000 рублей; Максимальная сумма кредита: определяется Банком, исходя из среднемесячной заработной платы за последние 6 месяцев; Срок кредитования: до 5 лет; Процентная ставка: 16-25 % годовых; Валюта кредита: рубли. Срок рассмотрения заявления Перечень документов, необходимых для рассмотрения заявления Гражданство РФ; Возраст от 21 года до 62 лет (при условии, что срок возврата кредита по договору наступает до исполнения заемщику 62 лет); Постоянное место работы и непрерывный стаж на последнем месте работы не менее 6 месяцев; Регистрация по месту жительства или по месту пребывания в г. Нижневартовске и Нижневартовском районе (период регистрации по месту пребывания должен быть не меньше, чем срок кредита). Банк рассматривает заявление и принимает решение о возможности выдачи кредита в течение 14 дней с момента получения полного комплекта документов. 1. 2. 3. 4. 5. 6. 7. 8. 9. Заявление Заемщика на получение кредита (по форме Банка); Анкета Заемщика (по форме Банка); Паспорт (предъявляется); Идентификационный номер Заемщика (предъявляется); Страховое свидетельство обязательного пенсионного страхования Заемщика (предъявляется); Трудовая книжка по основному месту работы и договор по совместительству по не основному месту работы (копии, заверенные работодателем); Для работающих - справка с места работы о доходах и размере производимых удержаний (для пенсионеров – справка из органов социальной защиты населения); Выписка из лицевого счета застрахованного лица из Управления пенсионного фонда России в г. Нижневартовске; Другие документы по необходимости. Для граждан, занимающихся предпринимательской деятельностью: 1. Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя (предъявляется); 2. Свидетельство о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ (предъявляется); 3. Выписка из Единого государственного реестра индивидуальных предпринимателей; 4. Декларацию о полученных доходах, заверенную налоговой инспекцией; 5. Справка о состоянии расчетов по налогам, сборам, пеням, штрафам индивидуальных предпринимателей; 6. Справка об остатках на ссудных счетах (или отсутствии таковых), о выданных гарантиях, поручительствах и других обязательствах клиента перед банком, заверенная кредитующим банком (кроме АО КБ “Приобье”); 7. Справка об оборотах по расчетным счетам за последние 6 месяцев (помесячно) из обслуживающего Банка (кроме АО КБ «Приобье»), наличии/отсутствии картотеки № 2; 8. Расчет доходов, остающийся в распоряжении предпринимателя и используемый на личные цели за последние 6 месяцев (по форме Банка). 9. Другие документы по необходимости. Способы предоставления кредита Единовременно наличными денежными средствами (через кассу Банка); В безналичном порядке (зачислением на лицевой или карточный счет клиента в АО КБ «Приобье»). Условия, влияющие на размер процентной ставки Заемщик получает заработную плату на специальный карточный счет в АО КБ «Приобье»; Наличие у Заемщика специального карточного счета в АО КБ «Приобье»; Работодатель Заемщика обслуживается в АО КБ «Приобье»; Положительная кредитная история Заемщика в АО КБ «Приобье»; Положительная кредитная история Заемщика в любом банке РФ. Погашение кредита и процентов Способы возврата кредита Погашение основного долга - ежемесячно по графику, начиная со следующего месяца после выдачи кредита; Погашение процентов - ежемесячно, не позднее пятого рабочего дня следующего месяца и в день полного погашения кредита; Возможно досрочное погашение кредита, расчет процентов производится только за фактический срок пользования кредитом. Погашение производится: через кассу АО КБ «Приобье»; с лицевого или карточного счета Заемщика. Сроки отказа от получения кредита Заемщиком Заемщик вправе отказаться от получения потребительского кредита в течение тридцати дней с момента заключения кредитного договора. Способы обеспечения исполнения обязательств по кредиту Поручительство предприятия, имеющего расчетный счет в АО КБ «Приобье»; Поручительство физических лиц: - при сумме кредита до 100 000 рублей – поручительство одного гражданина Российской Федерации имеющего постоянный источник дохода; - при сумме кредита от 100 000 до 300 000 рублей – поручительство двух граждан Российской Федерации имеющих постоянный источник дохода; - при сумме кредита от 300 000 рублей – поручительство трех и более гражданин Российской Федерации имеющих постоянный источник дохода; Залог транспортного средства; Залог недвижимости; Залог банковского вклада, открытого в АО КБ «Приобье». Документы по обеспечению Поручительство физического лица: предоставляется пакет документов, аналогичный пакету документов Заемщика; Залог транспортного средства: - физическое лицо предоставляет копии (ПТС, паспорта собственника и супруги (супруга) собственника, свидетельства о государственной регистрации, страховки), согласие супруги (супруга) на залог, отчет об оценке рыночной стоимости автомобиля; - юридическое лицо предоставляет копии (ПТС, договора купли-продажи автомобиля, документа об оплате за автомобиль, свидетельства о государственной регистрации, страховки), решение учредителя на залог автомобиля, отчет об оценке рыночной стоимости автомобиля; При залоге недвижимости – документы, подтверждающие право собственности на недвижимость (копии: свидетельства о собственности, договора купли-продажи, паспорта собственника, технического паспорта, кадастрового паспорта), справки из ЖЭУ о задолженности и о зарегистрированных (если залог квартиры), копия паспорта супруга (супруги) залогодателя, согласие супруга (супруги) на залог, отчет об оценке рыночной стоимости недвижимости; Другие документы по необходимости. Ответственность Заемщика за ненадлежащее исполнения договора В случае ненадлежащего исполнения Заемщиком обязательств по возврату кредита или уплате процентов взимается неустойка в размере 20% годовых на сумму основного долга на тот срок, в течение которого нарушены условия договора. Информация о возможности запрета уступки При согласии Заемщика, Банк вправе по кредитному договору осуществлять уступку прав (требований) третьим лицам. Подсудность споров по искам кредитора к заемщику Споры по кредитному договору разрешаются в порядке, предусмотренном действующим законодательством РФ, с обязательным досудебным (претензионным) порядком урегулирования споров.