Закрытие 2005 года

advertisement

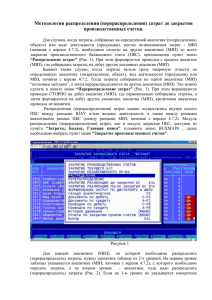

Закрытие года. В плане счетов бюджетного учета имеются счета, которые в обязательном порядке подлежат закрытию в конце каждого отчетного финансового года: 021002, 030404, 030405, 040101100, 040101200, 040102100, 040102200. По этим счетам в течение года накапливаются обороты, и в конце года остатки по ним должны закрываться на финансовый результат прошлых отчетных периодов. Таким образом, операции по закрытию года меняют остаток по счету 040103000, а указанные выше счета на начало следующего года не должны иметь остатков. Для автоматического формирования проводок по заключительным операциям в конце года в комплексе имеется режим «Закрытие года», который доступен в навигаторе СметаКС->Учет->Закрытие года. Основное окно режима представлено на рисунке 1. В данном режиме также имеется возможность закрыть счета и по санкционированию расходов (раздел 500 бюджетного плана счетов). Рис.1. Режим закрытия года В данном режиме следует отметить счета, по которым необходимо сформировать проводки по закрытию года. Для автоматического заполнения проводок документ не должен иметь дату проводки (т.к. проведенный документ меняет остатки) и должен иметь дату документа 31 декабря. Повторное формирование проводок в документе удаляет раннее сформированные проводки в этом документе. После формирования проводок документ следует провести. Перед формированием операций по закрытию года должны быть завершены все бухгалтерские операции. В частности, требуется выполнить операции по возврату неиспользованных средств (счет 030405000). Также перед формированием проводок в автоматическом режиме требуется, по мере необходимости, выполнить следующие операции: Д030404000 – К0201000 – возврат получателем неиспользованных средств бюджета (для получателя БС). Д020101000 – К0304000 – получение распорядителем неиспользованных получателями средств бюджета (для распорядителя БС). После автоматического заполнения проводок в документе на вкладке операции и проводки будут сформированы следующие проводки: 1 Д040103000 – К030404000 – списание распорядителем использованных средств бюджета на основании отчетности получателей (проводки распорядителя); Д0304040 – К040103000 – списание средств бюджета на основании, использованных получателем бюджетных средств (проводки получателя); Д040101100 – К040103100 – списание в конце года начисленных доходов на финансовый результат; Д040103200 – К040101200 – списание в конце года начисленных расходов на финансовый результат; Д.030405000 – К040103000 – закрытие в конце года счетов расчетов с органами, организующими исполнение бюджета, по платежам из бюджета; Д040103000 – К021002000 – закрытие в конце года расчетов с органами, организующими исполнение бюджета, по поступлениям в бюджет; Д040102100 – К040103100 – списание в конце года начисленных доходов резервного фонда на финансовый результат; Д040103200 – К040102200 – списание в конце года начисленных расходов резервного фонда на финансовый результат. При закрытии счетов по санкционированию расходов формируются следующие проводки: Д050103000 – К050105000 – возврат не использованных лимитов, на сумму остатков по кредиту счета 501.03; Д050201000 – К050105000 – принятые бюджетные обязательства, на сумму остатков по кредиту счета 502.01; Д050102000 – К050105000 – возврат не использованных сводных лимитов РБС, на сумму остатков по кредиту счета 501.02; Д050104000 – К50105000 – распределено лимитов бюджетных обязательств РБС,на сумму остатков по кредиту счета 501.04. Состав сформированных проводок может не содержать некоторых проводок, указанных выше. Это может быть связано с отсутствием остатков на 1 января следующего за закрываемым годом по некоторым счетам, или данные счета не были отмечены в документе перед формированием проводок. Все сформированные проводки в этом режиме должны иметь 98 группу хозяйственных операций. Наличие обратных проводок свидетельствует о том, что по данному счету с данной аналитикой имеются некорректные остатки. Например, если при закрытии года появилась проводка Д040103000 - К030405000, то это говорит о том, что, скорее всего, в базе имеется проводка по восстановлению кассового расхода по какой-то классификации, по которой фактического кассового расхода не было. Аналогично, может возникнуть ситуация, когда формируются проводки по получению лимитов, это может быть связано с тем, что было принято бюджетных обязательств больше, чем лимитов по данной статье. Выявить подобные ситуации можно, воспользовавшись режимом «Оперативные остатки» на дату 01 января следующего года (в таком случае, документ по закрытию года не должен быть проведен!!!). После соответствующей корректировки требуется переформировать проводки по закрытию года снова. После формирования проводок по закрытию года и проведению документа, в режиме «Оперативные остатки» на 01 января следующего года по счетам, подлежащим обязательному закрытию не должно быть остатков. Наличие суммы по счету с нулевым значением свидетельствует о наличии «Минусов» в остатках, связанное с несоответствием аналитических признаков при поступлении и списании средств. Здесь требуется привести в соответствие аналитические признаки в проводках, заполненных в ходе текущей хозяйственной деятельности в течение прошедшего (закрываемого) года. 2 Примечания. 1. Для отмены операции закрытие года необходимо либо удалить документ, либо убрать дату проводки 2. Повторное формирование проводок в одном документе, приведет к полному удалению проводок в этом документе, сформированных раннее. 3. Автоматическое заполнение проводок возможно только в не проведенном документе. 4. Переоценку основных средств следует выполнять после формирования операций по закрытию года, т.к. результаты переоценки меняют финансовый результат прошлых отчетных периодов. 5. Порядок формирования и сдачи отчетности следует смотреть в разъяснениях соответствующей документации Свод-КС. В зависимости от отчетной формы, закрытие года может выполняться как до, так и после расчета соответствующей формы. 6. Для централизованных бухгалтерий необходимо выполнять закрытие года для каждой организации отдельно. 7. Режим доступен только пользователям с правами «Главный бухгалтер». 3