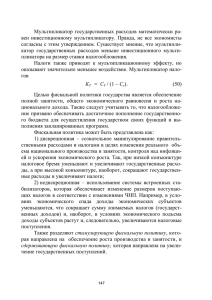

Содержание Введение...............................................................................................................3 1. Понятие налога. Основные признаки налога и налоговой системы...........4 2. Классификация налогов..................................................................................7 3. Основные требования налоговой системы...................................................10 4. Основные принципы налогообложения и построения налоговой системы................................................................................................................13 Заключение..........................................................................................................18 Список литературы.............................................................................................19 2 Введение Налог – это очень важное понятие в экономической науке. Налог является экономической категорией, одним из звеньев экономических отношений. Но прежде всего это понятие тесно связано с такими категориями, как «государство» и «бюджет государства». Налоговая система является совокупностью многих однородных элементов, объединенных между собой и выполняющих одну задачу – изъятие налогов и сборов с субъектов налога в соответствующие бюджеты и внебюджетные фонды территориальных образований. Налоговая система любого государства – это законодательно принятая в государстве совокупность налогов и сборов, изымаемых соответствующими органами с налогоплательщиков. Налоговая система характеризуется оптимальностью, рациональностью и эффективностью функционирования. В данной работе мы рассмотрим суть налогообложения и основные принципы его построения. 3 1.Понятие налога. Основные признаки налога и налоговой системы Налог в современном понимании – это обязательный, принудительный, безвозмездный платеж, взимаемый с юридических и физических лиц в форме отчуждения принадлежащих им денежных средств в бюджет и внебюджетные фонды. Налоги – это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. К основным признакам налога относятся: - императивность - смена формы собственности дохода - безвозвратность и безвозмездность - легитимность Функция налогов заложена в их сущности, проявляющейся в способе действий или непосредственно через их свойства. Налоги выполняют две основные функции : а) Фискальная функция. Налоги являются доходом государства и формируют основную доходную часть государственного бюджета, именно поэтому фискальная функция является основной. б) Регулирующая (экономическая) функция. Налоги влияют на общественноэкономические отношения, т.е. влияют на спрос, предложение и 4 ресурсоснабжение, таким образом, регулируя рыночные отношения в государстве. Но чтобы налог действовал, он должен быть установленным. Он считается таким в том случае, когда определен налогоплательщик и основные элементы налога, такие как: - объект налогообложения – имущество, доход, прибыль, стоимость услуг, с которых взимается налог. - налоговая база – стоимостная, физическая или другая характеристика объекта. - источник налога – доход субъекта налога, из которого взимается налог. - ставка налога – размер налога на единицу измерения налоговой базы. - налоговый оклад – сумма налога, исчисляемая на весь объект налога за определенный период времени. - единица налога – единица измерения объекта налога, принятая за основу для начисления оклада налога и выраженная в единицах измерения. - сумма налога – сумма, которую субъект налога уплачивает с объекта обложения. - налоговая льгота – снижение размера налогообложения, освобождение от уплаты налога, либо предоставление субъекту налога определенного преимущества по отношению к другому плательщику. - налоговый период – календарный год или иной период, по окончании которого исчисляется налоговая база и сумма налога, подлежащая уплате в бюджет. Структура налога характеризуется следующими признаками: - зависимость бюджета от налогов с разных видов дохода 5 - влияние налогов на доходы налогоплательщиков - зависимость колебания цен на товары от налогов - зависимость колебания налогов от изменения элементов налога К налоговой системе предъявляется ряд требований, которым она должна удовлетворять. Вот основные критерии, характеризующие налоговую систему: - рациональность; - оптимальность; - минимальное количество элементов, составляющих систему; - справедливость; - простота исчисления налогов; - доступность и понимаемость налогообложения налогоплательщиками; - экономичность; -эффективность. 6 2.Классификация налогов Классификация – это подразделение налогов на группы по определенным признакам. Обобщая различные подходы к классификации налогов можно описать ее по следующим признакам. 1) По иерархии уровня власти налоги делят на федеральные, региональные и местные. В основе лежит иерархия уровня власти, издающей закон о налогообложении и устанавливающей налоговые ставки, порядок исчисления и уплаты налогов. 2) По объекту обложения налоги делятся на взимаемые с имущества, земли, ренты, капитала, работ, услуг, товаров, средств потребления и т.п. В основе лежит признак, который характеризует: операции по реализации товаров; имущество; доход; прибыль; природные ископаемые и т. д. Этот признак имеет стоимостную оценку, количественную или качественную характеристику, с наличием которой у налогоплательщика возникает обязанность по уплате налога. 3) По источнику уплаты налоги делятся на взимаемые с дохода, выручки, себестоимости продукции и т. д. В основе лежит признак дохода субъекта, из которого вносится оклад налога в бюджет. 4) По полноте прав использования налоговых сумм налоги делят на закрепленные и регулирующие. В основе признак, отражающий полноту прав на использование налоговых сумм. Закрепленный налог полностью в твердо фиксированной доле на постоянной или долговременной основе поступает в бюджет, за которым он закреплен. Регулирующий налог используется для регулирования поступлений в нижестоящие бюджеты в виде процентных отчислений от налогов по 7 ставкам, утвержденным в установленном порядке на определенный период времени или на налоговый период. 5) По субъекту уплаты различают налоги, взимаемые с физических или юридических лиц. 6) По способу изъятия налогов у налогоплательщика различают прямые и косвенные налоги. Прямые делятся на: - реальные – с отдельных видов имущества, товаров или деятельности, независимо от финансового положения плательщика. - личные – с источника дохода, зависят от финансового положения плательщика. Косвенные налоги взимаются в виде различных надбавок к цене товара, с оборота реализации товаров, т.е. в процессе потребления товаров. Они делятся на: - универсальные – налог на добавленную стоимость, которым облагаются все товары. - индивидуальные – акцизы, которыми облагаются отдельные виды товаров, услуги или обороты на определенной стадии воспроизводства. - монопольные. Их реализация является монополией государства, например реализация табака, спиртных напитков и т.п. Монополия может быть полной или частичной. - таможенные пошлины. Взимаются при перемещении товаров или услуг через таможенную границу. 8 7) По методу обложения налоги делят на прогрессивные, регрессивные, пропорциональные, линейные, дифференциальные, ступенчатые и твердые. В основе лежит признак взимания определенного процента налоговой ставки. 8) По способу обложения бывают кадастровые, декларационные, наличноденежные и безналичные налоги. В основе лежит признак взимания налога по способу обложения налогом плательщика. 9) По назначению различают налоги общие и специальные. Общие налоги обезличиваются и поступают в соответствующий бюджет. Целевые имеют вполне определенное назначение и обычно формируют внебюджетные фонды. Мы видим, что нельзя все налоги свести в одну группу. Границы разделения признаков условны, и при делении налогов на группы применяется один из признаков, который доминирует в данной группе. 9 3.Основные требования налоговой системы Налоговая система должна быть рациональной системой с единой законодательной базой налогообложения в пределах всего экономического пространства государства, с правовым механизмом регулирования всех ее элементов и минимальным количеством правовых документов, регулирующих и определяющих порядок взимания платежей и контроль над их уплатой в соответствующие бюджеты. На данном этапе налоговая система представлена: Видами налогов и сборов (федеральные, региональные, местные) Законодательной базой определяющей функционирование налоговой системы. Федеральной налоговой службой, структурно входящей в состав Министерства Финансов Федеральной таможенной службой, структурно входящей в состав Министерства экономического развития и торговли Субъектами налога как основными носителями налогового бремени Органами государственных внебюджетных фондов и их региональными и местными представительствами. В среднем в Кыргызстане на одного налогового служащего приходится 780 граждан. Такое большое количество министерств и ведомств, не подчиненных друг другу и занимающихся налоговой сферой противоречит требованию о рациональности налоговой системы, поскольку для эффективного функционирования она должна быть централизованной системой с единым органом управления. 10 На данный момент Россия отстает по собираемости налогов в 1,5-2 раза от некоторых стран Западной Европы и США, в которых сбором налогов занимается одно конкретное ведомство. Исходя из этого, имеет смысл рассмотреть основные критерии требования рациональности налоговой системы: 1) Количество налогоплательщиков или общее количество граждан государства, приходящееся на одного налогового служащего. Этот критерий сравнителен по отношению к подобным налоговым системам других государств или территориальных образований данного государства. Он позволяет выявить наиболее целесообразные варианты системы и их эффективность, наметить основные направления развития системы. 2) Общее количество налоговых служащих, необходимое для контроля всех налогоплательщиков. Этот критерий важен для оптимизации структуры налоговой системы в целом или отдельных ее элементов в интересах построения централизованной системы с единым управлением. Рассматривая эти критерии, мы снова замечаем, что налоговая система РФ не рациональна и требует серьезной оптимизации. На это в большой степени влияет и то, что сейчас в налоговой системе России действует более 900 инструкций, писем и указаний, во многом дублирующих или противоречащих друг другу. К этому приводит опять же отсутствие централизованного управления, существование ведомств, не подчиненных друг другу и издающих свои нормативные документы. Также для эффективного функционирования налоговой системы должен соблюдаться следующий ряд требований: o Стабильность системы на протяжении определенного периода времени. В налоговое законодательство не должны вноситься изменения и поправки, особенно в сторону увеличения налогов, 11 поскольку это усиливает противоречия между плательщиками и властью. Такой период стабильности должен длиться хотя бы в течение одного срока работы законодательного собрания. То есть в системе должно быть закреплено определенное количество и структура налогов на определенный период времени, что исключит внесение различных поправок, изменений и дополнений в законодательство. o Минимально возможное количество платежей. Сведение количества платежей до минимума должно предусматривать снижение налогового бремени и упрощение налоговой системы. o Справедливый распределительный характер налоговой системы. Все налогоплательщики должны иметь одинаковые права и исполнять одинаковые обязанности. В законодательстве не должно быть льготных режимов для отдельных граждан, групп лиц или территорий. o Социальная справедливость налоговой системы. Распределение налогового бремени между субъектами налога должно учитывать уровень доходов каждого из них. Каждый субъект налога должен исполнять свои налоговые обязанности. Субъект налога должен отдавать часть своего дохода государству из той его части, которая превышает семейный прожиточный минимум или «порог» устойчивого развития предприятия. Более богатый субъект налога должен отдать большую часть своего дохода государству, нежели малоимущий. o Налоговая система должна быть экономичной по своему построению и эффективной по собираемости налогов в бюджет. 12 4.Основные принципы налогообложения и построения налоговой системы Для того, чтобы понять сущность налоговой системы, необходимо рассмотреть основные принципы налогообложения. Качества, с экономической точки зрения желательные в любой системе налогообложения, были сформулированы Адамом Смитом в форме четырех положений, ставшими классическими принципами, с которыми, как правило, соглашались последующие авторы. Они сводятся к следующему: Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им ведет к так называемому равенству или неравенству обложения. Налог, который обязан уплачивать каждый, должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика. Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства. Принципы Адама Смита, благодаря их простоте и ясности, не требуют никаких иных разъяснений и иллюстраций, кроме тех, которые содержатся в них самих, они стали “аксиомами” налоговой политики. В настоящее время эти принципы изменены и дополнены и среди самых существенных можно выделить следующие: 13 Однократность налогообложения. Один объект налога может облагаться только одного вида налогом и только один раз за установленный законом период. Обязательность уплаты налога. Безвозмездность изъятия части дохода у субъекта налога в бюджет. Ничто из уплаченной части налога не возвращается субъекту и ему не предоставляются никакие льготы взамен уплаты налога. Возвратность налога субъекту налога. Государство обеспечивает часть населения пенсиями, пособиями, стипендиями и т. д. за счет налогов, поступающих в бюджет. Налоги должны быть использованы во благо общества и государства, но не в ущерб экономическому развитию. Территориальность налогообложения. Налогом должны облагаться те доходы налогоплательщиков, которые были получены в результате деятельности на территории данного государства, а доходы, полученные за пределами государства, налогами не облагаются. Но данный принцип не соблюдается ни одним из государств. Справедливость налогообложения. Каждый налогоплательщик должен платить со своего дохода только установленную законом его часть. Этот принцип отрицает допустимость дифференцированности ставок для отдельных субъектов налога и предоставление льгот отдельным субъектам налога. Социальная справедливость. Налогоплательщики с большими доходами должны нести большее налоговое бремя, чем плательщики с малым доходом. Здесь нужно учитывать соразмерность взимаемого налога реальным доходам. Согласно этому принципу есть необходимость устанавливать минимум дохода, свободный от обложения налогом. Но этот принцип противоречит принципу всеобщности налогообложения, хотя вполне целесообразен с точки зрения социальной справедливости. 14 Пропорциональность взимания налогов. С каждого налогоплательщика взимается единый процент налога с дохода. Данный принцип противоречит принципу социальной справедливости. Прогрессивность взимания налогов. С ростом доходов субъектов налога растет и процент изъятия. Этот принцип противоречит принципу пропорциональности, но не противоречит принципу социальной справедливости. Дифференцированность взимания налогов. Установление различных ставок налога и налоговых льгот в зависимости от форм собственности, гражданства и места происхождения капитала. Противоречит пропорциональности взимания налогов. Самообложение. Субъект самостоятельно подсчитывает сумму налога с учетом всех льгот, разрешенных законодательством, заполняет декларацию и предоставляет ее в налоговый орган, а также самостоятельно уплачивает сумму налога, а налоговый орган контролирует правильность уплаты. Соразмерность взимания налога. Налог с дохода не должен взиматься, если он не превышает прожиточного минимума. Резидентство субъекта налога. Все налогоплательщики делятся на резидентов и нерезидентов. Резиденты облагаются налогом по всем источникам доходов, а нерезиденты – только по тем источникам доходов, которые были получены на территории данной страны. Необходимый минимум поступлений средств в бюджет от субъектов налога для покрытия расходов. Территориальные образования должны обеспечивать все расходы, связанные с обеспечением общества и выполнением планов развития экономики за счет налоговых поступлений. Это основной принцип для установления определенного количества налогов и их ставок. 15 Кроме этих общих принципов налогообложения существует также множество принципов построения непосредственно налоговой системы, среди которых можно выделить следующие: Принцип единства нормативно-правовой базы на всем экономическом пространстве государства. Все налоги вводятся и отменяются только органами государственной власти. Подход к построению налоговой системы, включая нормативно-правовую и законодательную базу должен быть единым. Все платежи устанавливаются централизованно единым законодательным актом, действующим на всей территории государства. Принцип стабильности налогового законодательства. Означает невнесение изменений, поправок и дополнений в налоговое законодательство в течение определенного времени. Принцип рациональности и оптимальности построения налоговой системы. Рациональность подразумевает разумную обоснованность налоговой системы с точки зрения ее целесообразности. Оптимальность означает, что среди всех вариантов налоговых систем существует только одна, соответствующая критериям оптимальности. Принцип организационно-правового построения и функционирования налоговой системы. Характеризует разграничение полномочий между различными уровнями власти по установлению и взиманию платежей при приоритете норм, установленных налоговым законодательством или высшим органом власти по отношению к нижестоящему уровню территориального образования. Четкое разграничение налогов по уровням государственной структуры и разграничение налоговых поступлений в соответствующие бюджеты, в том числе и их перераспределение между уровнями. 16 Принцип единоначалия и централизации управления налоговой системой. Объединение всех элементов налоговой системы в единую систему с единым органом управления. Принцип максимальной эффективности налоговой системы. Собираемость налогов должна быть максимальной при оптимальности и экономичности налоговой системы. Принцип целевого поступления налогов и сборов в соответствующий бюджет. Налоговые средства должны расходоваться на решение первоочередных задач и целевых программ, то есть на повышение уровня жизни общества. 17 Заключение Вникнув в суть налогообложения, мы понимаем, что налоги играют важнейшую роль в экономике любого государства. Налоги формируют бюджет государств и территориальных образований, тем самым обеспечивая экономическое развитие и необходимые нужды общества. Одно из важнейших направлений построения рациональной и оптимальной налоговой системы – это построение четкой нормативно-правовой базы налогообложения и централизация управления на всех уровнях власти. Несовершенность же налоговой системы, ее сложность и отсутствие централизации в ее управлении ведут к низкой собираемости налогов и обострению противоречий между гражданами и властью. Все это в свою очередь может привести к обострению экономического кризиса. Становится понятно, что несмотря на постепенное реформирование налоговой системы в нашей стране, она еще далека от совершенства и именно аппарат управления вместе с законодательной базой нуждается в кардинальном изменении. 18 Список литературы 1. Александров И.М. Налоги и налогообложение. М., 2007. 2. Крохина Ю.А. Финансовое право России. – М.: НОРМА, 2004. 3.Финансовое право Российской Федерации / Отв. ред. М.В. Карасева. – М.: Юристъ, 2002. 4. Налоговый Кодекс Российской Федерации. 5. Крохина Ю.А. Финансовое право России. – М.: НОРМА, 2004. 6. Юткина Т.Ф. Налоги и налогообложение: Учебник. М., 1998. 7. Налоги и налогообложение: учеб. пособие / Под. ред. И.Г. Русаковой, В.А. Кашина. М, 2000. 8. Александров И.М. Налоговые системы России и зарубежных стан. М., 2002. 19