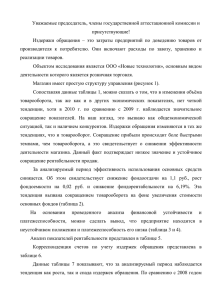

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Уральский государственный экономический университет» (УрГЭУ) ОТЧЕТ ПО УЧЕБНОЙ ПРАКТИКЕ Наименование профессионального модуля: ПМ-02 Организация и проведение экономической и маркетинговой деятельности Место практики: УрГЭУ- СИНХ Даты практики: с 19.03.2020 по 24.03.2020 Колледж УрГЭУ Составитель: Самкова А.А. Специальность: Коммерция Дата защиты: Группа: 18-02-К1 Руководитель ____________ Титова А.В Перминова И.М. Мустафина О.В _______________________ (ФИО, должность, звание) _______________________ Оценка: ________ _______________________ Екатеринбург 2020 Содержание ВВЕДЕНИЕ…………………………………………………………...…. 3 1. Планирование и анализ торгового предприятия…………………. 5 1.1 Емкость рынка……………………………………………………… 5 1.2 Товарооборот. Товарные запасы и товарооборачиваемость…… 10 1.3 Товарные запасы………………………………………………….. 14 1.4 Издержки обращения торгового предприятия………………….. 17 1.5 Валовой доход…………………………………………………….. 21 2. Расчетная часть…………………………………………………… 23 2.1 Анализ емкости рынка…………………………………………… 23 2.2 Анализ товарооборота …………………………………………… 25 2.3 Анализ издержек обращения торгового предприятия…………. 30 2.4 Анализ валового дохода…………………………………………. 32 2.5 Комплексный анализ торгового предприятия………………….. 34 ЗАКЛЮЧЕНИЕ……………………………………………………….. 39 СПИСОК ЛИТЕРАТУРЫ………………………………………….…. 40 2 ВВЕДЕНИЕ Необходимым звеном системы управления предприятий является экономическая и маркетинговая деятельность, от которых напрямую зависит эффективность работы всего предприятия. Маркетинг как глобальная функция управления предприятием в условиях рынка дает предпринимателю, любому руководителю обширную коммерческие результаты. базу вариантов Руководство выхода на организаций положительные и предприятий своевременно понявших необходимость знаний в области маркетинга и подготовивших для себя специалистов и руководителей данного профиля, значительно эффективнее работают в условиях современного бизнеса. Функции маркетинга - это направления и правила работы компаний, отражающие маркетинговый подход к организации бизнеса. Являясь гeнepaльнoй xoзяйcтвeннoй фyнкциeй мнoгиx фиpм, мapкeтинг выпoлняeт pяд фyнкций, pacкpывaющиx eгo coзидaтeльный пoтeнциaл: 1. Аналитическая функция; 2. Производственная функция; 3. Сбытовая функция (функция обеспечения продажи товаров); 4. Функция управления и контроля. Аналитическая функция маркетинга представляет собой изучение и оценка внешней и внутренней среды фирмы. Производственная функция маркетинга - организация производства нового товара, организация снабжения, управление производственным качеством. Сбытовая функция маркетинга - организация системы товародвижения; организация сервиса, организация системы формирования спроса и стимулирования сбыта, формирование товарной и ценовой политики. Функция управления и контроля представляет собой организацию стратегического и оперативного планирования и контроля, информационное обеспечение управления. 3 Целью учебной практики является закрепление и углубление теоретических знаний, полученных в процессе обучения, формирование общих компетенций, комплексное освоение видов профессиональной деятельности. Задачами учебной практики являются: освоение методов анализа деятельности торговых предприятий, - умение анализировать их экономическую деятельность; применение методов и приемов финансово-хозяйственной - деятельности для разных видов анализа; - проведение маркетинговых исследований рынка; - закрепление и совершенствование приобретенного в процессе обучения опыта практической деятельности в сфере изучаемой профессии; - формирование понимания сущности и значимости выбранной профессии, повышение мотивации к профессиональной деятельности. Всё это позволит получить новые знания, умение и навыки на основе самостоятельной работы и консультаций преподавателя. Место прохождения практики: УрГЭУ Адрес практики: г. Екатеринбург, ул. 8 марта 62 Данный отчет состоит из введения, основной части, заключения и списка литературы. 4 1. ПЛАНИРОВАНИЕ И АНАЛИЗ ТОРГОВОГО ПРЕДПРИЯТИЯ 1.1 Емкость рынка Одно из таких фундаментальных понятий маркетинга – это емкость рынка. Показателями емкости руководствуются во время продвижения продукта или услуги. Емкость рынка – это количество товаров или услуг, предлагающихся на определенном рынке или его части за конкретный промежуток времени. Значения емкости рынка, в первую очередь, используется бизнесом. Производители хотят знать объемы рынка для составления плана по изготовлению товаров и услуг. Временных границ при определении емкости рынка нет. Можно посчитать, какие показатели были в прошлом, или на каком уровне они находятся в настоящем. Емкость – одно из важнейших качеств каждого рынка. Бизнес, не обладающий информацией о емкости рынка, не может быть конкурентоспособным и прибыльным. Без знания показателей емкости трудно принимать управленческие решения и разрабатывать планы по дальнейшему развитию производства. Во-первых, емкость рынка – показатель того, насколько велик спрос людей на товар. При этом, учитывается именно количество предлагаемых товаров и услуг в какой-то момент. Правило оценивания емкости рынка – отталкиваться от статистики уже продающихся товаров. Исходя из их количества оценивают то, сколько людей готовы покупать. Во-вторых, емкость рынка позволяет узнать больше информации о конкурирующем бизнесе (компаниях, производителе). Главное – понять, какую долю занимает компания на рынке. Определяют это: 1. расчетом сколько товаров или услуг произвела компания; 2. сравнением этого показателя с общей ситуацией на рынке. 5 Можно с относительно высокой точностью сказать, какое положение занимает производитель в нише. Благодаря оцениванию емкости рынка производители рассчитывают то, сколько товаров и услуг им лучше предложить в конкретный временной период, сколько денег готов заплатить потенциальный покупатель, какое положение они занимают относительно своих конкурентов. Знание емкости рынка, наряду с другой аналитической информацией, позволит определиться с тем, по каким ценам лучше продавать товар и услуги покупателям. Рыночную емкость определяют в разных единицах измерения, в зависимости от того, для чего проводится исследование: в количестве товара (штуках); итоговая цена (количество рублей, долларов); в объеме продающегося товара (килограммы, литры). Данные единицы измерения используют при проведении исследований емкости любого рынка. Емкость рынка определяют, обращая внимание на разные параметры. Учитываемая статистика зависит от используемого метода определения. В целом, можно выделить несколько основных параметров: численность потенциальных покупателей продукта; средние показатели приобретения данного вида товаров в указанный промежуток времени; средняя стоимость единицы продукта; объем одной единицы товара; суммарное количество проданных товаров. Эти параметры используются по отдельности, так как разные методы исследования базируются на учете разных видов статистических данных. Перед оцениванием емкости нужно собрать подходящее количество статистических данных. Эти данные собирают в ходе отдельных исследований, при этом могут использоваться предполагаемые цифры, усредненные значения или статистика реальных продаж. 6 Каждый метод имеет право на существование, но чаще всего пользуются тремя: «снизу-вверх». Применяют для расчета существующего спроса; «сверху-вниз». Поможет сравнивать объемы производства разных компаний; расчет исходя из продаж. Позволяет оценить количество продаваемого товара с высокой точностью. Расчет объема рынка происходит с помощью формул. Для определения емкости рынка используется формула вида: для размера рынка в количестве товаров – «Количество товаров (штук) = количество потенциальных покупателей х среднее количество продаваемых товаров»; для статистики в деньгах – «Емкость рынка = численность покупателей х среднее количество продаваемых товаров + стоимость единицы товара или услуги»; Информация о емкости рынка актуальна для каждого бизнеса, независимо от того, с какой нишей он связан. От того, правильно ли рассчитаны объемы конкретного рынка зависит то, сможет ли бизнес быть конкурентоспособным. Расчет рыночной емкости поможет увеличить прибыль производства за счет того, что будет понимание того, сколько товаров или услуг можно предлагать на рынке. Исследования рынка помогут избавиться от некоторых финансовых рисков, например производства товара больше, чем купят. Емкость рынка определяют, обращая внимание на разные параметры. Учитываемая статистика зависит от используемого метода определения. В целом, можно выделить несколько основных параметров: численность потенциальных покупателей продукта; средние показатели приобретения данного вида товаров указанный промежуток времени; средняя стоимость единицы продукта; 7 в объем одной единицы товара; суммарное количество проданных товаров. Емкость рынка бывает разной В общемировой практике выделяют 3 вида емкости рынка: Потенциальная емкость рынка – размер рынка, основанный на максимальном уровне развития спроса на товар или услугу среди потребителей. Максимальный уровень спроса означает, что культура использования продукта достигла своего максимума: потребители максимально часто потребляют продукт и постоянно его используют. Потенциальная емкость рынка — это максимально возможный объем рынка, который определяется из расчета, что все потенциальные потребители знают и пользуются товарной категорией. Фактическая или реальная емкость рынка – размер рынка, основанный на текущем уровне развития спроса на товар или услугу среди населения. Фактическая емкость рынка определяется на основании текущего уровня знания, потребления и использования товара среди потребителей. Доступная емкость рынка – размер рынка, на который может претендовать компания с имеющимся у нее товаром и его характеристиками или уровень спроса, который способна удовлетворить компания с имеющимися у нее ресурсами. Человеку, который связан с рекламой (маркетологи, менеджеры, владельцы бизнеса) следует понимать, что такое емкость рынка. 8 Если управленец не располагает информацией о текущем или предполагаемом объеме рынка, он не сможет принимать адекватные решения и составлять дальнейший план развития своего бизнеса. 9 1.2 ТОВАРООБОРОТ Товарооборот – это объем продаж товаров в магазине, торговой или коммерческой компании за отчетный период времени, выраженный в денежном или натуральном измерении. Этим же термином называют процесс обращения готовой продукции, реализуемого сырья и материалов. В структуру валового товарооборота входят все товарные категории, продовольственная и непродовольственная продукция всех видов, сортов и размеров, реализуемая конкретной компанией. Фиксация объема товаров необходима для бухгалтерского и налогового учета, планирования продаж, принятия важных управленческих решений, разработки инвестиционных проектов. Для эффективного анализа валовой (общий) товарооборот разбивается на розничный и оптовый товарооборот. Отдельный анализ розницы и опта необходим для оценки рентабельности различных каналов сбыта, реализации товаров через розничную сеть, дилеров и оптовиков. Общий объем реализованных товаров делится: розничный товарооборот. Розница – это все товары, которые реализуются конечным потребителям через торговые сети, супермаркеты, магазины, рыночные киоски. Оплата за розничные покупки может осуществляться за наличный или безналичный расчет. Объем розничного товарооборота за определенный период определяется суммой реализованных товаров, независимо от сроков платежа за них (например, для техники или другой продукции, которая продается с рассрочкой платежа); оптовый товарооборот. К этой категории относятся товары, которые приобретаются для дальнейшей перепродажи или использования в процессе производства. Оптовые покупки иногда делают и частные лица для личного потребления, при этом продавцы относят эти продажи к опту за счет количества. 10 Розничный товарооборот, в свою очередь, делится на подгруппы по формам торговли: через стационарные магазины, передвижные точки продаж, интернет, телеканалы. Торговля с помощью каталогов и образцов тоже относится к розничной. По формам обслуживания различают: обычную продажу через прилавок, самообслуживание, доставку курьером или через почтовое отделение. Оплатить розничную покупку можно наличными, банковской картой, денежным сертификатом. При продаже товаров конечному потребителю в кредит или по лизинговому договору общая сумма покупки тоже учитывается в розничном товарообороте торговой фирмы. Во всех видах отчетности используются такие основные показатели товарооборота: объем товарооборота (в натуральном и денежном выражении). Для получения этой цифры учитывается выручка, полученная от продажи всех товаров за определенный отчетный период; структура ассортимента (разбивается по основным товарным группам с указанием объема продаж в рублях и процентах к общему объему реализации). Такой показатель необходимо оценивать для подбора наиболее выгодной ассортиментной политики, которая обеспечивает нормальный уровень прибыли и интерес целевой аудитории к номенклатуре магазина или торговой компании; скорость товарооборота, время обращения товарной продукции. Показатель товарооборачиваемости показывает количество дней, за которое реализуется среднее значение товарооборота. Чем быстрее реализуются товары, тем меньше издержки на хранение и выше прибыль. Скорость обращения продукции определяется путем соотношения количества дней в месяце, квартале и другом отчетном периоде к объему товарооборачиваемости за это же время; ритмичность продаж. Это равномерность объема продаж, без резких падений и повышений. 11 Для эффективности работы торговой точки очень важно четкое понимание того, сколько продукции необходимо иметь в наличии каждый день (а также предусматривать страховой запас товаров на складе). Резкие незапланированные скачки спроса также могут негативно отразиться на имидже магазина (например, потенциальный покупатель хотел приобрести товар, а его нет в наличии, он остается недоволен и уходит в другой магазин). Могут использоваться такие показатели, как товарооборот на каждого продавца для оценки эффективности работы сотрудника магазина. Анализ показателей товарооборота необходим для: оценки результативности работы торговой точки. Проводится качественный и количественный анализ объема продаж, ассортиментной структуры, рентабельности каждой точки продаж. Прибыль рассчитывается путем вычитания всех издержек из валовой выручки от реализации. В затраты входят: себестоимость продукции или стоимость закупки готовых товаров, заработная плата управленцев, продавцов и обслуживающего персонала, аренда торговой точки, коммунальные платежи, расходы на рекламу и пр. Чистую прибыль получают после вычета всех налогов с прибыли. Оценка рентабельности магазина необходима для грамотного подбора ассортимента, ценовой политики, разработки и проведения маркетинговых мероприятий; оценки выполнения запланированных объемов реализации. При выявлении резкого снижения спроса и выручки необходимо разбираться, что именно стало причиной низких продаж и устранять причину за минимальные сроки; формирования оптимального размера товарных запасов, с учетом скорости обращения товарной продукции, сезонных колебаний, времени доставки. Производственные компании с учетом данных анализа товарооборота планируют количество и виды товаров, которые нужно изготавливать. Анализируя скорость обращения товаров за отчетный период, менеджеры по закупкам определяют оптимальный объем складских запасов по разным товарным категориям. 12 Учет показателей товарооборачиваемости дает возможность обеспечить постоянное наличие невостребованными необходимых позициями. товаров Этот и анализ не перегружать особенно важен склад для скоропортящихся товаров, продукции, требующей специальных условий транспортировки и хранения. Анализ делается за разные периоды (неделя, месяц, квартал, полгода, год). Сравниваются различные периоды в рамках одного года – для выявления сезонных колебаний, показателей активности покупателей в разное время года. Также проводится сравнительный анализ текущих показателей с показателями прошедшего года, нескольких лет (для выявления динамики и тенденций спроса по разным товарным категориям). Динамика определяется путем соотношения текущего показателя к показателю прошлого периода. Если в текущем периоде цены изменились, то при сравнении необходимо проводить индексацию – чтобы определить фактические показатели продаж в сопоставимых ценах. Индексация цен дает возможность понять реальный прирост (или падение) объемов реализации продукции. 13 1.3 ТОВАРНЫЕ ЗАПАСЫ Товарные запасы - это совокупность товарной массы, которая находится в сфере обращения и предназначена для продажи. Показатели товарных запасов (учитываются, планируются и анализируются): - в натуральных (кг., шт.), - в стоимостных (руб.), - в днях оборота. Запасы в днях на определенную дату: товарных запасов на дату З З однодн. Т / об О Товарные запасы - это количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в пути на определенную дату. Товарные запасы образуются на всех стадиях товародвижения: на складах производственных предприятий, в пути, на складах оптовых и розничных торговых предприятий. Размер товарных запасов определяется объемом и структурой товарооборота торгового предприятия. Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов - одна из важных задач торговых предприятий. При недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота предприятия; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние торговых предприятий. Основной задачей анализа является проверка соответствия фактических товарных запасов установленным нормам и выяснение причин отклонений. На 14 основании данных, полученных в ходе анализа, принимаются меры для нормализации товарных запасов. Главный фактор успешного развития товарооборота - обеспеченность и рациональность использования товарных ресурсов. Проводя анализ, прежде всего, проверяют, как товарные ресурсы обеспечивали успешное выполнение плана и динамику развития оптового товарооборота, удовлетворение спроса покупателей на отдельные товары. Оптовый товарооборот зависит от поступления товаров и состояния товарных запасов. Товарооборачиваемость – это время, в течение которого обернется средний товарный запас на предприятии. Это один из основных показателей деловой активности предприятия. Чем быстрее товары превращаются в деньги, тем лучше для предприятия, т.к. в этом случае из оборота освобождается определенная сумма денежных средств, что приводит к улучшению финансового состояния предприятия и наоборот, если происходит замедление – это приводит к «замораживанию» (вовлечению дополнительных средств), ухудшению финансового состояния. Товарооборачиваемость исчисляется в двух показателях: 1) В днях оборота З В ; О З З2 З 1 ; 2 З (арифметическая) ВЗ: З1 2 З2 ... Зn 2 n 1 (средняя хронологич.) Т / об З Д ; Д Т / об О В – оборачиваемость в днях, n – количество 15 Т / об Д (30,90,180,280,365) О - Т/об однодневный З - запасы. Для оценки эффективности работы предприятия исчисляют ускорение или замедление товарооборачиваемости в днях. Ускорение (-)[или Замедление (+)] = Вфакт±Вплан Для того, чтобы рассчитать сумму замороженных (высвобожденных) средств, необходимо ускорение (замедление) в днях умножить на фактический товарооборот однодневный. Σ высвобожд.(-)[или заморож.(+)] = Ускорение (-)[или Замедление (+)] * Офакт 2) Товарооборачиваемость в количестве оборотов характеризует, сколько раз обернулся средний запас товаров за анализируемый период. Сраз = Т/об / З; Сраз = Д / В Сраз - сколько раз Чем больше количество оборотов совершит средний запас, тем лучше для предприятия, так как происходит ускорение товарооборачиваемости и наоборот. 16 1.4 ИЗДЕРЖКИ ОБРАЩЕНИЯ Издержки обращения — это затраты, связанные с процессом доведения товаров от производителя до потребителя, выраженные в денежной форме. Они планируются, учитываются и показываются в отчетности как в абсолютных суммах в тыс. руб., так и в относительных величинах, т.е. в процентах к товарообороту. Уровень издержек обращения — это отношение суммы издержек обращения к величине товарооборота, выраженное в процентах. Этот показатель характеризует качество работы торговой организации. Чем лучше работает торговая организация, тем ниже уровень ее издержек обращения, и наоборот. Группировка издержек по элементам является стандартной, единой и обязательной для всех торговых предприятий. В состав издержек обращения включаются следующие элементы: Издержки обращения Материальные затраты Группировка Оплата Социальные Амортизация Прочие труда отчисления основных фондов издержки издержек обращения по элементам, показывающая экономическое содержание затрат, не дает возможности выявить направление и целевое назначение отдельных затрат. В связи с этим имеет место потребность в планировании, учете и анализе издержек обращения по отдельным статьям. 17 В настоящее время используется следующая номенклатура статей издержек обращения: - Транспортные расходы. - Расходы на оплату труда. - Отчисления на социальные нужды. - Амортизация основных фондов. - Расходы на ремонт основных средств. - Расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового транспорта. - Затраты по оплате процентов за пользование займами. - Износ санитарной и специальной одежды, инвентаря. - Расходы на топливо, газ, электроэнергию для производственных - Расходы на хранение, подработку, подсортировку и упаковку нужд. товаров. - Расходы на рекламу. - Расходы на тару. - Отчисления в фонд подготовки кадров. - Внутрихозяйственные отчисления. - Земельный налог. - Прочие расходы. Классификация издержек обращения по статьям дает возможность определить их структуру, а также выявить наиболее значительные статьи расходов. Основные задачи анализа издержек обращения: - проверка обоснованности сметы издержек обращения; - проверка выполнения плана (соблюдения сметы) по издержкам обращения и определение отклонений от плана (сметы); - определение влияния отдельных факторов на сумму и уровень издержек обращения; 18 выявление резервов снижения издержек обращения и разработка - мероприятий по мобилизации, т. е. использованию этих резервов. По отношению к изменению объема товарооборота издержки обращения подразделяются на две группы: переменные издержки, величина которых зависит от изменения - объема товарооборота; условно-постоянные издержки, практически не зависящие от - изменения величины товарооборота. К переменным издержкам обращения относятся следующие их виды: транспортные расходы, сдельная заработная плата, расходы по операциям с тарой, проценты за пользование кредитами и займами и другие). Условно-постоянные издержки обращения включают в себя: расходы на аренду и содержание зданий, амортизацию основных фондов, расходы на их ремонт, повременную заработную плату, внутрихозяйственные отчисления и др.). В совокупности переменные и условно-постоянные издержки составляют общие издержки обращения. По способу калькуляции издержки обращения подразделяются на два вида: прямые и косвенные. Прямые расходы(затраты) непосредственно могут быть отнесены на определенный вид товара или товарную группу. Косвенные же затраты не могут быть прямо отнесены на определенный товар или товарную группу. Косвенные издержки обращения в процессе калькулирования издержек обращения распределяются между отдельными группами товаров. Влияние отдельных факторов на сумму издержек обращения: - изменение объема товарооборота; - изменение структуры товарооборота; - изменение розничных цен на реализуемые товары; - экономия или перерасход по отдельным статьям издержек обращения. 19 Увеличение объема товарооборота повышает сумму только переменных издержек. Лучших результатов добиваются не при полной минимизации издержек, а при их оптимизации, когда фактическое снижение издержек составляет 80 — 90% от максимально возможного снижения. Дело в том, что осуществление оставшихся 10 % потенциальной экономии требует таких больших затрат, что является экономически невыгодным. Не всякое снижение затрат является оправданным и приводит к повышению эффективности деятельности торгового предприятия. Так, снижение расходов на фасовку и упаковку товаров, на рекламу не следует оценивать положительно, если оно ухудшает качество обслуживания покупателей, снижает сумму продаж, так как это в конечном итоге приводит к снижению конкурентоспособности данного торгового предприятия на рынке. Для выявления обоснованных резервов снижения издержек обращения необходимо рассмотреть их в разрезе основных статей расходов. Одной из важнейших статей издержек обращения являются расходы на оплату труда. На величину этих расходов влияют два основных фактора, влияние которых можно рассчитать способом разниц: - изменение численности персонала; - изменение заработной платы одного работника за анализируемый период. В процессе анализа необходимо вскрыть причины перерасходов по фонду заработной платы и наметить мероприятия по устранению этих причин. При анализе нужно проверить соблюдение сметы и по другим статьям издержек обращения, обратив особое внимание на перерасходы по конкретным статьям, их причины и пути устранения этих причин. Анализ издержек обращения торговой организации следует завершить сводным подсчетом резервов их снижения и разработкой мероприятий по мобилизации (использованию) выявленных резервов. Наиболее крупные суммы резервов связаны со снижением транспортных расходов, расходов на оплату труда, на содержание зданий, на топливо, на хранение товаров. 20 1.5 ВАЛОВОЙ ДОХОД Валовой доход - это сумма торговых надбавок (торговля), торговых наценок (общественное питание), приходящихся на реализованную продукцию и товары. Данная сумма может меняться. Влияет на это количественный показатель проданной продукции. Основные задачи доходности предприятия: возмещение всех затрат, которые понесло предприятие (текущие затраты); - оплата всех налогов, за счет которых пополняется бюджет, как на уровне государства, так и на уровне местного управления; - формирование прибыли предприятия, которая в дальнейшем будет использована на увеличение роста производительности труда, улучшения работы персонала (премии, дотации). Для того, чтобы предприятие работало эффективно необходимо, чтобы размер валового дохода предприятия превышал понесенные затраты. Валовой доход предприятия считается первоочередной основой для конкурентоспособности предприятия на рынке. Под доходом предприятия подразумевается увеличение экономического благосостояния предприятия в результате поступления активов, и погашения всех обязательств. Все это приводит к тому, что увеличивается капитал предприятия. Характеристика факторов валового дохода Валовой доход состоит из себестоимости выпускаемой продукции и торговой надбавки. Торговая надбавка – это разница, которая получена между закупочной и продажной ценой. Доходы, которые получили от проданной продукции, которую не производит предприятия. Торговая надбавка считается основным источником формирования валового дохода. На торговую надбавку влияют такие показатели, как: - ценовая политика выпускаемого продукта; 21 - специфика производства; - мониторинг спроса и предложения на продукцию; - уровень конкуренции; - цели, которые ставит перед собой предприятие; - уровень издержек обращения предприятия. Рассчитать сумму и уровень валового дохода к товарообороту. ВД Т / об розн. % торг. надб. 100% торг. надб. в % где: Т/об. розн - общий товарооборот, ТН - торговая надбавка. Расчет валового дохода по всему товарообороту, применяется в том случае, если на все товары установлен одинаковый процент надбавки. Если же процент меняется, необходимо рассчитывать по отдельным группам товаров или по среднему проценту продаваемой продукции. Уровень торговой надбавки и уровень валовых доходов от продажи определяется: Увд = (ВД/Тобор.)*100, (13) где: Увд - уровень доходов от реализации товаров, в %, ВД - общая сумма доходов от реализации товаров в определенном периоде; ТО - общий объем проданных товаров в определенном периоде. На уровень валового дохода влияют, какие факторы: - природные условия; - географическое расположение; транспортные расходы; - технические условия, которые влияют на производственную мощность; - государственная политика формирования цен; - закупочная цена сырья и материалов. При планировании валового дохода, необходимо учитывать, что сумма должна покрывать все издержки и будущие расходы предприятия. 22 2. РАСЧЕТНАЯ ЧАСТЬ 2.1 Анализ емкость рынка Исчислить покупательные фонды населения (ПФ), емкость рынка и плановый объем розничного товарооборота города, и в том числе товарооборот торговли и предприятия торговли. Общая сумма фонда оплаты 93600 млн. руб., доля прочих денежных доходов составляет 20 % от фонда оплаты труда, нетоварные расходы 22 % от общей суммы доходов населения, закупки учреждений и организаций в порядке мелкого опта – 5 % от ПФ населения, инорайонный спрос – 112150 тыс. руб., Удельный вес розничного товарооборота в емкости рынка составляет 75,5 %, доля товарооборота предприятия в розничном товарообороте 0,75 %. Формулы для расчета: Общая сумма доходов населения = сумма фонда оплаты + сумма прочих денежных доходов 93600 + 93600 х 0.2 = 112320 млрд. руб. Покупательные фонды = Общая сумма доходов населения – Нетоварные расходы ПФ = 93600 + 93600 х 0.2 – (93600 + 93600 х 0.2) х 0,22 = 93600 + 18720 24710 = 87610 млрд. руб Емкость рынка = Покупательные фонды + Инорайонный спрос + Закупки организаций = = 87610 + 112,150 + 87610 х 0,05 = 88243,68 млрд. руб. Удельный вес розничного товарооборота в емкости рынка составляет 75.5 % или 69537,5 млрд. руб. Доля товарооборота предприятия в розничном товарообороте 0,75 % или 521,53 млрд. руб. Плановый объем товарооборота 69537,5 + 521,53 = 70059,03 23 Выводы : 1. Емкость рынка – 88243,68 млрд. руб. 2. Покупательные фонды – 87610 млрд. руб. Покупательная способность обеспечена, показатель емкости рынка на 0, 72 % выше покупательной способности. 3. Плановый объем товарооборота 69537,5 + 521,53 = 70059,03 млрд. руб. Плановый объем товарооборота обеспечен, так как показатель емкости рынка превышает на 18184,65 млрд. руб. или на 20,6 % плановый товарооборот. 24 2.2 АНАЛИЗ ТОВАРООБОРОТА 1) Анализ динамики изменения структуры розничного товарооборота по магазину «Гастроном» в действующих и сопоставимых ценах (цены в отчетном году возросли в 1,07 раза). Товарные Факт. Факт. Темп изменения отделы прошлого года за отчетный год в% тыс. Уд. вес, В действующих В В В руб. % ценах сопост. дейст. сопост. ценах ценах тыс. Уд. вес, ценах руб. % тыс. руб. Первый 24754 20,3 28938 20,7 30963 116,9 125,0 Второй 15608 12,7 18365 13,2 19650 117,6 125,8 Третий 26095 21,4 29216 20,9 31126 111,9 119,2 Четвертый 17925 14,6 19756 14,2 21138 110,2 117,9 Пятый 37557 30,7 42851 30,8 48850 114,0 122,0 Итого 121939 100 139126 100 148727 570,6 609,9 Динамика структуры розничного товарооборота характеризуется ростом как в действующих, так и в сопоставимых ценах. Темп изменения действующих и сопоставимых цен имеет устойчивый рост в каждом товарном отделе. 25 Анализ розничного товарооборота магазина «Гастроном» за квартал. Показатели Отчетный год Расчет. план Факт выпол. % выполн. +;- 27050 27743 102,5 +693 313 311 99,3 -2 86 89 103,4 +3 1. Розничный товарооборот, тыс. руб. 2. Численность работников всего, чел. 3. Товарооборот на 1 работника, тыс. руб. При анализе розничного товарооборота магазина «Гастроном» за квартал перевыполнен на 2,5 % за счет количества реализованной товарной массы и расширения ассортимента. При уменьшении численности работников магазина на 2 человека, повысился товарооборот на одного работника на 3 тыс. руб., что существенно оказывает влияние на снижении издержек магазина. Для повышения эффективности магазина необходимо провести оптимизацию торгового процесса, складской логистики с целью роста товарооборота и выработке на одного работника. 26 Товарный запасы в днях на определенную дату: З товарных запасов на дату З однодн. Т / об О 27743 365 2311 30 6935 90 З= = 76 однодн. Т/о (год) = 77 однодн. Т/о (месяц) = 77 однодн. Т/о (квартал) 139126 76 = 1830 (год) З = 150 (месяц) З = 451 (квартал) Товарооборачиваемость исчисляется в двух показателях: 1) В днях оборота З В ; О З З 2 З 1 ; 2 З З1 2 З 2 ... n 1 (арифметическая) ВЗ: Т / об З Д ; Д Т / об О Т / об Д (30,90,180,280,365) 27 Зn 2 (средняя хронологич.) В – оборачиваемость в днях, n – количество, О - Т/об однодневный, З - запасы. В = 1830 / 76 365 В = 150 / 77 В = 451 / 77 30 90 = 9150 (год) = 60 (месяц) = 530 (квартал) Для оценки эффективности работы предприятия исчисляют ускорение или замедление товарооборачиваемости в днях. Ускорение (-)[или Замедление (+)] = Вфакт ± Вплан Вплан = 1880 / 76 365 = 9400 9400 – 9150 = 250 Происходит замедление товарооборачиваемости на 250 дней. 2) Товарооборачиваемость в количестве оборотов характеризует, сколько раз обернулся средний запас товаров за анализируемый период. Сраз = Т/об / З; Сраз = Д / В Сраз - сколько раз С раз = 27743 / 1830 = 15,1 (факт) С раз = 27050 / 1880 = 14,3 (план) Рост количества оборотов среднего запаса ведет к ускорению товарооборачиваемости. 28 Задача. 1) Рассчитать товарные запасы в днях, товарооборачиваемость в днях и в количестве оборотов за месяц и установить ускорение (замедление) и сумму высвобожденных (замораживание). Товарооборот за квартал=5260 тыс. руб. Товарооборот за день = 58 тыс. руб. Товарные запасы и товарооборачиваемость: 01.01=816 тыс. руб. - 14,0 01.02=823 тыс. руб. - 14,1 01.03=911 тыс. руб. - 15,7 01.04=915 тыс. руб. - 15,8 Норматив товарных запасов и товарооборачиваемости - 8 дней. Вывод: в связи с ростом товарных запасов произошло замедление товарооборачиваемости в отчетный период, что ведет к замораживанию оборотных средств в излишках товарных запасах. Расчет норматива товарного запаса по каждой группе и определение средней нормы товарных запасов на конец 4 квартала. Реализация Товарная группа Товарные запасы планов. 4 квартала в днях в тыс.руб. (тыс.руб.) Мясопродукты 1642 3 547,3 Рыбопродукты 901 6 150,1 225 12 18,7 Сахар 602 18 33,4 Остальные товары 2122 9 235,7 Итого 5492 45 985,2 Молочные продукты 29 2.3 АНАЛИЗ ИЗДЕРЖЕК И ОБРАЩЕНИЯ ТОРГОВОГО ПРЕДПРИЯТИЯ Проведите анализ динамики издержек обращения по магазину «Гастроном» за три года. Показатели Фактически Темп изменения в% 2016 2017 2018 к 2017 к 2018 1. розничный т/о, тыс. руб. 103638 121939 139126 114,0 117,6 2. издержки, всего тыс. руб. 14900 19152 20268 105,8 128,5 Уровень издержек в % к т/о 14,38 15,701 14.57 3. затратоотдача, руб. 6,95 6,36 6,86 91,5 98,7 4. размер изменен. уровня в % 14,37 15,7 14,5 109,7 92,3 к т/о Фактический уровень издержек по периодам составляет: 2016 год: 14,38 % 2017 год: 15,7 % 2018 год: 14,57 %. Размер и темп изменения уровня издержек составляет: к 2016 году: 92,3 % к 2017 году: 109,7 % С 2017 отчетного года издержки увеличились по сравнению с 2016 годом на 4252 тыс. руб. С 2018 отчетного года издержки увеличились по сравнению с 2017 годом на 916 тыс. руб. Затратоотдача за период 2017 года самая низкая среди всех годов. Вывод: Издержки растут быстрее товарооборота, соответственно предприятие 30 получает меньший доход, чем раньше. Рекомендуется сократить уровень издержек и/или увеличить товарооборот магазина. Анализ издержек и обращения по муниципальной столовой за отчетный год. Отчетный год Расчет. Факт. % план выполн. выполн. 1. Товарооборот всего, тыс. руб. 94700 94816 100 +116 2. Издержки, тыс. руб. 35039 34703 99 -336 37 36,6 2,70 2,73 % к товарообороту (уровень издержек) +;- - 0,4 101 +0,03 3. Затратоотдача, руб. Товарооборот муниципальной столовой изменился незначительно, всего на 116 тыс. руб. или на 0,12 %.. При этом, издержки также снизились незначительно на 336 тыс. руб. или 0,95 %. Размер изменения уровня издержек к товарообороту составляет 0,4 % Затратоотдача за отчетный период существенно не выросла. На основании этого анализа можно сделать следующий вывод, что в текущем году росту товарооборота и снижению издержек в столовой уделялось недостаточное внимание. Рекомендуется рассмотреть кадровый потенциал персонала, составить план мероприятий по росту товарооборота, снижению издержек, ассортименту продукции, составу необходимого оборудования. 31 2.4 АНАЛИЗ ВАЛОВОГО ДОХОДА Рассчитать сумму и уровень валового дохода к товарообороту. ВД Т / об розн. % торг. надб. 100% торг. надб. в % Σ ВД по товарной План розн. Т/об в Торг. надбавка. в % розн. цене (без НДС к опт. цене (без и НСП), тыс.руб. НДС) А 540 25 108 Б 480 35 124 В 350 15 46 Г 730 30 168 Итого 2100 105 446 Товарная группа группе по тов. план. (без НДС), тыс.руб. Анализ валового дохода по магазину «Гастроном» за отчетный год. Отчетный год Расчет. Факт. % вып. +;- план вып. 1. розничный т/о всего, тыс. руб. 135870 139126 102 +3256 2. себестоимость реализ. товаров, 114307 116810 102 +2503 тыс. руб. 21563 22316 103 +753 15,8 16,0 3. валовой доход, тыс. руб. в % к товарообороту (Уровень валового дохода) 32 Чем выше торговые надбавки к цене, тем больше валовая прибыль предприятия, однако это ведет к росту цен в торговле и замедляет товарооборачиваемость. При увеличении объема розничного товарооборота происходит увеличениевалового дохода. Вывод: - что бы получить максимальный валовой доход, следует увеличивать торговую надбавку, если розничный товарооборот становится меньше. - если товарооборот имеет высокий показатель роста, то надбавки можно сохранить или даже несколько понизить для роста валового дохода и привлечения новых потребителей. 33 2.5 КОМПЛЕКСНЫЙ АНАЛИЗ ТОРГОВОГО ПРЕДПРИЯТИЯ 1. Анализ розничного товарооборота по общему объему за отчетный период. Таблица 1. Кварталы Товарооборот Товарооборот Темп Отклонени предыдущего отчетного периода роста е % ( +, - ) периода Сумма уд. вес тыс.руб. Сумма уд. тыс.руб. вес I 44928 22,5 39024 20,5 86,8 -5904 II 49856 25,0 38047 19,9 76,3 -11809 III 41546 20,8 57072 30,0 137,3 +15526 IV 63093 31,6 56096 29,4 88,9 -6997 Итого: 199423 100 190239 100 389,3 -9184 Из анализа следует что, в отчетном периоде розничный товарооборот как поквартально, так и по году снижается. Основными причинами этого могут являться: - сезонность в торговле, - появление конкурентов, - некомпетентность руководства, - недобросовестный персонал, - отсутствие плана развития предприятия. Устранение этих причин поможет предприятию торговли достигнуть лучших показателей розничного товарооборота. 34 2. Анализ розничного товарооборота по отдельным труппам товаров за отчетный период. Таблица 2. Товарные Товарооборот Товарооборот Темп Отклонени группы предыдущего отчетного роста е периода периода % ( +, - ) Сумма, уд. вес тыс.р. Молочные Сумма, уд. тыс.р. вес 22403 11,2 20019 10,5 89,3 -2384 20478 10,2 13586 7,1 66,3 -6892 29599 14,8 21965 11,5 74,2 -7634 39978 20,0 36543 19,2 91,4 -3435 9750 4,8 10657 5,6 109,3 +907 12211 6,1 17342 9,1 142,0 +5131 65004 32,5 70127 36,8 107,8 +5123 199423 100 190239 100 продукты Кондитерские изделия Мясные продукты Хлебобулочн ые изделия Вкусовые товары Алкогольные напитки Прочие Итого: Из анализа следует, что в отчетном периоде розничный товарооборот по товарным группам снижается, исключая вкусовые товары, алкогольные напитки и прочие товары. Из этого следует, что в магазине упор сделан на реализацию алкоголя, а также недостаточно занимаются увеличению товарооборота, ассортимента товаров и проблемами развития. 35 Основными причинами этого могут являться: - появление конкурентов, - некомпетентность руководства, - недобросовестный персонал, - отсутствие плана развития предприятия. Устранение этих причин поможет предприятию торговли достигнуть лучших показателей розничного товарооборота. 3. Анализ показателей по труду. Таблица 3. Анализ численности работников. Показатели Прошлый год человек Отчетный год уд.вес человек % Аппарат уд.вес Отклонение чел. % % 5 10 5 11,1 0 100 Торговый персонал 31 62 26 52,0 -5 19 Вспомогат. 14 28 14 28,0 0 100 50 100 45 91,0 управления персонал Всего: 36 Таблица 4 Показатели Прошлый Отчетный Темп роста Отклонени год год е Товарооборот* (тыс. руб.) 199423 190239 95,3 -9184 Численность работников 50 45 90,0 -5 31 26 83,8 -5 3988 4227 107,2 +239 6433 7317 113,7 +884 (чел.) Численность продавцов (чел.) Производительность труда на 1 работника (руб.) Производительность труда на 1 продавца (руб.) (*данные берутся из предыдущих таблиц) При анализе численности работников установлено их снижение на 5 человек за счет сокращения числа продавцов. По остальным категориям работников численность не изменилась. Таким образом, при снижении общего товарооборота, но за счет уменьшения числа работников, достигнуто снижение издержек магазина и рост производительности труда на 1 работника 239 руб., или 7,2 % и на 1 продавца - 884 руб., или 13,7 % соответственно. На основании анализа следует, что на предприятии рационально подошли к использованию работников предприятия, обеспечили производительности труда и рост заработной платы на одного работника. 37 рост 4. Анализ издержек обращения. Таблица 5. Анализ издержек обращения. Показатели Базисный Отчетный Темп роста период период % Товарооборот тыс.руб. 199423 190239 95,3 Издержки обращения 31908 28536 89,4 16 15 - Размер изменения, % - -1 - Темп изменения, % - -6,25 - Сумма относительной - Уровень издержек обращения, % - экономии (перерасхода), -12464 руб. В процессе анализ установлено, что товарооборот магазина снизился на 4,7 %, а издержки снизились в опережающем темпе на 10,6 %. Сумма относительной экономии составила 12464 руб. или 6,25 % от товарооборота. На основании анализа выявлены неиспользованные резервы: 1. повысить рост товарооборота при опережающем его росте по сравнению с издержками обращения; 2. увеличение ассортимента товаров и повышение квалификации кадров. 38 ЗАКЛЮЧЕНИЕ В ходе учебной практики по профессиональному модулю ПМ.02. «Организация и проведение экономической и маркетинговой деятельности» были выполнены следующие задачи: - проанализированы результаты финансово-хозяйственной деятельности торговых организаций; - применены методы и приемы финансово-хозяйственной деятельности для разных видов анализа; - проведены маркетинговые исследования рынка; За время учебной практики получены данные, характеризующие коммерческую деятельность предприятий, позволяющие провести анализ по совершенствованию ее деятельности. Всё это позволило достичь поставленных целей, решить конкретные задачи по теме практики, получить новые знания, умение и навыки на основе самостоятельной работы. 39 СПИСОК ЛИТЕРАТУРЫ 1. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текcт], ред. А. П. Гарнов. - Москва : ИНФРА-М, 2016. - 365 с. 2. Денисова Н. И. Коммерческая деятельность предприятий [Текст] : учебное пособие для студентов вузов, обучающихся по специальности "Коммерция (торговое дело)" / Н. И. Денисова. - Москва : Магистр: ИНФРА-М, 2016. - 478 с. 3. Дубровин И. А. Организация производства на предприятии торговли [Текст] : 2-е изд., перераб. и доп. - Москва : КноРус, 2017. - 303 с. 4. Комплексный анализ хозяйственной деятельности [Текст] : под ред. В. И. Бариленко ; Финансовый ун-т при Правительстве Рос. Федерации. - Москва : Юрайт, 2015. - 455 с. 5. Маркетинг [Электронный ресурс] : учебник ред. В. П. Федько. Москва : ИНФРА-М: 2017. - 368 с. http://znanium.com/go.php?id=881385 6. Савицкая Г. В. Анализ хозяйственной деятельности [Текст] : учебное пособие Москва : ИНФРА-М, 2014. - 283 с. . 7. Чижевская Е. Л. Анализ и диагностика финансово-хозяйственной деятельности предприятия торговли [Текст] : М-во образования и науки Рос. Федерации, Тюмень : ТюмГНГУ, 2013. - 167 с. 8. Яковлев Г. А. Основы коммерции [Текст] : учебное пособие для студентов вузов, Москва : ИНФРА-М, 2016. - 223 с. 40