Прогноз нефтяных цен на период с октября 2015 г. по декабрь

advertisement

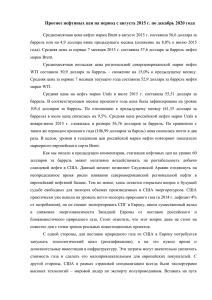

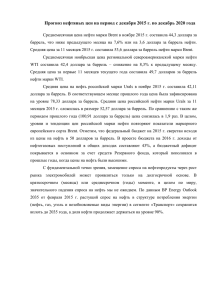

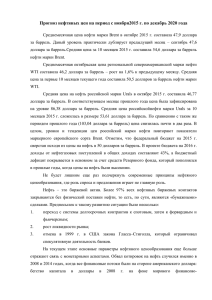

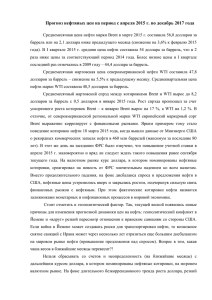

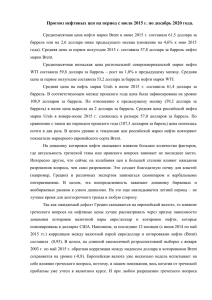

Прогноз нефтяных цен на период с октября 2015 г. по декабрь 2020 года Среднемесячная цена нефти марки Brent в сентябре 2015 г. составила 47,6 доллара за баррель или на 1,0 доллар выше предыдущего месяца (рост на 2,2% к августу 2015 года). Средняя цена за период с января по сентябрь 2015 г. составила 55,3 доллара за баррель нефти марки Brent. Среднемесячная сентябрьская цена региональной североамериканской марки нефти WTI составила 45,5 доллара за баррель – рост на 6,0% к предыдущему месяцу. Средняя цена за первые 9 месяцев текущего года составила 51 доллар за баррель нефти марки WTI. Средняя цена на нефть российской марки Urals в сентябре 2015 г. составила 46,66 доллара за баррель. В соответствующем месяце прошлого года цена была зафиксирована на уровне 95,85 доллара за баррель. По отношению к предыдущему месяцу (45,63 доллара за баррель) в сентябре цена снизилась на 2,2%. Средняя цена российской нефти марки Urals за 9 месяцев 2015 г. сложилась в размере 54,41 доллара за баррель. По сравнению с таким же периодом прошлого года (105,07 доллара за барель) цена снизилась почти в два раза. В целом, уровни и тенденции цен российской марки нефти повторяют показатели маркерного европейского сорта Brent. Отметим, что федеральный бюджет на 2015 г. сверстан исходя из цены на нефть в 50 долларов за баррель. В проекте бюджета на 2016 г. доходы от нефтегазовых поступлений в общих доходах составляют 43%, а бюджетный дефицит покрывается в основном за счет средств Резервного фонда, который пополнялся в прошлые годы, когда цены на нефть были высокими. Сложно переоценить вклад российской энергетики в развитие страны и поддержке российских бюджетов всех уровней. Но текущее длительное снижение цен на нефть требует не только затянуть пояса, но и структурно перестраивать экономику. При этом совсем не обязательно искать причины происходящего и углубляться в конспирологические теории, чтобы понять – низкие цены на нефть негативно воздействуют на бюджет, обесценивают рубль, снижают доходы населения, снижают инвестиционную привлекательность страны и увеличивают риски роста инфляции до двухзначных значений. На текущем этапе основные параметры нефтяного ценообразования еще больше отражают связь с монетарными аспектами, а не столько с фундаментальными. Обвал котировок на нефть случился именно в 2014 году, когда все финансовые потоки были на стороне американского доллара: рост экономики США и сворачивание QE осенью 2014 года, геополитические риски в восточной Европе, стагнация экономики ЕС и ожидание запуска монетарной программы ЕЦБ с 2015 года. Соответственно, измененения в монетарной политике могут привести и к изменениям в динамике товарных рынов. Так, ожидаемое начало роста учетных ставок в США может привести к пересмотру международными инвесторами баланса «риск/надежность» в сторону ухода от американских государственных облигаций в пользу инвестирования в активы других стран. До 2013 г. годовой показатель покупок американских гос. облигаций (со сроком обращения не менее года) доходил до 230 млрд долларов, но в дальнейшем интерес к облигациям со стороны центробанков постепенно снижался. За период с июля 2014 по июль 2015 год было куплено облигаций уже на 123 млрд долларов. Такое снижение является самым масштабным за последние 30 лет. Доходность облигаций, например по 5-летним бумагам, с 2013 г. находится в узком диапазоне (рис. ниже). Но ситуация может измениться: начнется рост доходности облигаций и падение фондового рынка – уход от рисков. Если повышение ставок ФРС произойдет, то это может ударить, прежде всего, по самим США и главной резервной валюте мира – американскому доллару. В этом контексте момент повышения учетных ставок властями США будет оттягиваться как можно дольше, используя волатильный индикатор – уровень безработицы в США. Например, вышедшие американские данные от 2 октября 2015 г. по занятости в несельскохозяйственной сфере (Nonfarm payrolls), показали невысокое значение рабочих мест – 142 тысячи человек. В 2014 г. диапазон фактических данных (от min до max) составил 223 тыс. рабочих мест, а прогнозные значения в 2014 г. отличались от фактических в среднем на 55 тыс. мест (оценка ИЭС). Таким образом, точное прогнозирование тенденций в американкой экономике с помощью этого показателя остается под большим вопросом. Если говорить про целевой уровень безработицы (для начала цикла повышения учетных ставок), то важно напомнить, что значение целевого уровня снижается уже несколько лет (с 7% до нынешних 5%). Скорее всего, помимо этой меры, Федеральный комитет по открытым рынкам будет рассматривать привязку ужесточения денежно-кредитной политики к инфляции, а не только к безработице. Но и здесь, в случае инфляционных ожиданий, все не так очевидно. Расчетная ожидаемая инфляция в США по 5-ти летним облигациям (Тreasury securities at 5-year) пока находится в стадии снижения. Что находит отражение и в динамике цен на нефть (рис. ниже). Как мы и писали в предыдущем комментарии, сентябрьское решение ФРС о ставках послужило основным мотивом для осеннего тренда по всем рынкам (биржевые и внебиржевые, товарные и финансовые). Сроки повышения ставки смещаются сначала на зиму 2015 год, а потом, возможно, и на 2016 год. Причина – отсутствие в США стабильного роста инфляции. Данный момент вряд ли поддержит интерес к доллару США, что на протяжении осени может отразиться ростом европейской валюты и укреплением нефтяных цен. Такой вариант развития ситуации не исключен, что подтверждает нейронная прогнозная модель, разработанная в Институте энергетической стратегии и проверенная на длительном периоде (более 7 лет). Полученные с помощью нейронной модели результаты, как правило, отличаются высокой степенью надежности и предугадывают тренды, которые невозможно предсказать, используя другие методы прогнозирования. Одним из оснований для этого является сама методология обучения нейронной модели, которая предполагает выделение различных циклов, анализ ретроспективы рассматриваемых данных и применение их к прогнозу. Отметим, что еще в 2006 г. нами был предсказан качественный и количественный всплеск цен до 150 долл. за баррель в середине 2008 г. с последующим падением до 40 долл. за баррель в 2009 г. и новым подъемом до 100 долл. за баррель к концу 2010 года, что полностью оправдалось. Нейромоделирование дает минимальный среднемесячный уровень в 47 долларов за баррель в текущем году и максимальный – выше 90 долларов за баррель в 2018 году. Прогнозируемая среднегодовая цена на 2015 г. – 54 доллара за баррель, на 2016 г. – 60 долларов за баррель, на 2017 г. – 71 доллар за баррель. Николай Исаин – руководитель направления ценообразования и прогнозирования цен на мировых энергетических рынках ИЭС; Наталья Сокотущенко – эксперт-аналитик.