На сегодняшний день ипотека – это зачастую

advertisement

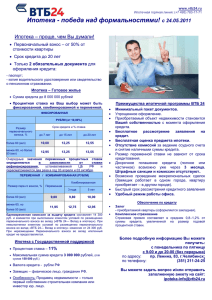

На сегодняшний день ипотека – это зачастую единственная возможность для многих людей получить отдельное жилье. Жить с родственниками для любой семьи неудобно. Накопить денег на квартиру тоже представляется маловероятным. Поэтому ипотека является оптимальным способом решить «квартирный вопрос». В Самаре около 40 банков, готовых предоставить ипотеку. В каждом банке есть несколько ипотечных программ, которые могут быть предложены заемщику. Главное отличие одной программы от другой – это размеры ставок по кредиту. Ипотечные ставки по самарской области колеблются от 10 до 20 % годовых. Также заемщик может выбрать размер первоначального взноса. Минимальный первоначальный взнос составляет 0%. Одни из самых льготных условий предоставляет Сбербанк РФ. Ставка по ипотечному кредиту в год составит 11% годовых. Размер первоначального взноса – от 5%. Для заемщика выгоднее, чтобы первый взнос был хотя бы 30 %. При этом условии ставка по кредиту действительно будет 11 %. Если заемщик готов внести только от 20 % первоначальной стоимости, то размер ставки увеличится на 0,25%. Если вы вносите от 5%в виде первоначального взноса, то и процент ваш тогда составит уже 11,5% годовых Также на размер ставок по кредиту зависит и от срока погашения кредита. Вообще кредит выдается в среднем на 10-30 лет. Опять же, если вы берете кредит сроком на 10 лет, то ставка по нему будет 12,25% первоначально, а потом исчисляться от размера первоначального взноса. В среднем получается, что, взяв кредит на 30 лет, в первый год ваш ежемесячный платеж составит 20 тыс. руб., во второй уже 19500 руб. И так каждый год будет уменьшаться. Заемщик имеет право платить любую сумму, не ниже минимального размера платежа. Для оформления кредита заемщик обязан предоставить в банк копии паспорта (всех страниц), справки 2 НДФЛ. Также понадобиться предоставить двух поручителей. На рассмотрении заявки кредитной комиссией, как правило, уходит от 7 дней. Перед тем, как подписывать договор на ипотеку, вам следует внимательно его изучить. «Клиент должен причитать договор от корки до корки, посмотреть свои обязательства, посмотреть, какие предусмотрены штрафы и пени, за какие случаи», говорит Елена Битяй, руководитель самарского Кредитно-кассового офиса Городского Ипотечного Банка. «Кредитный договор – это такой документ, в котором все оговаривается. Не поленитесь весь его прочитать. Потому что кредит вы берете на 15-30 лет. Сотрудник банка должен заблаговременно предоставить по просьбе клиента кредитный договор. Чтобы клиент, придя на сделку, уже подписал то, что прочитал дома и оценил. Если есть сомнения, можно посоветоваться с юристом, чтобы и самому все было понятно и не было никаких недоразумений с банком». Много вопросов бывает с тем, за что могут начисляться штрафы и пени. Первое и самое основное, это нарушение срока погашения кредита. Если ежемесячный платеж не внесен вовремя, банк имеет право наложить штраф (к примеру, в размере двойной годовой ставки к сумме просроченного платежа на весь период просрочки). Некоторые банки берут штраф за досрочное погашение, а в некоторых досрочное погашение возможно уже в первые месяцы. Квартира, дом или участок, которые вы приобретаете в ипотеку, переходят в вашу собственность. Все документы на имущество хранятся у вас на руках. Единственно, что в документах делается пометка, что жилье находится в залоге у банка. Какие операции вы можете проводить с жильем, находящимся в залоге? Вы можете проживать в нем, прописывать своих родственников (в некоторые банки исключают такую возможность), сдавать квартиру в наем. Если вы задумали ремонт и хотите сделать перепланировку, то это тоже возможно осуществить, но только с письменного разрешения банка и страховой компании, где квартира застрахована. А вот продать заложенную квартиру до полного погашения кредита вы, разумеется, не сможете. Что еще вам предстоит сделать, чтобы чувствовать себя уверенно? Безусловно, оформить страховку. Для чего это делается? В первую очередь, это забота о клиенте. К сожалению, самый большой риск в нашей стране, это отсутствие твердой уверенности в завтрашнем дне. И именно для того, чтобы этой уверенности было больше, вам и предлагается оформить страховку. Что предлагается застраховать? Вашу трудоспособность и жизнь. При наступлении страхового случая, весь оставшийся кредит выплачивает страховая компания. Вы и ваша семья в этом случае не теряете ни деньги, ни квартиру. Также необходимо застраховать само приобретаемое жилье от риска повреждения. Все это дает возможность вам и вашей семье чувствовать уверенность в завтрашнем дне вне зависимости от изменения обстоятельств. Плата по страховке производится ежегодно, ровно до того момента, пока не будет полностью погашен кредит. Сумма процента рассчитывается от размера кредита в первый год и от остатка задолженности во все последующие. Страховка оформляется вместе с ипотечным кредитом. Кроме обязательного ежемесячного взноса по кредиту, вы можете столкнуться и с дополнительными платежами на момент оформления ипотеки. Что это могут быть за платежи? Это может быть комиссия за открытие ссудного счета (составит 1% от суммы кредита, это единоразовый платеж). Оформление документов по ипотеке в среднем обойдется вам в 1000 руб. Оценка объекта ипотеки (при необходимости) обойдется от 100 $. Плата за досрочное погашение кредита в некоторых банках может составлять от 4%. Также в дополнительные платежи могут быть включены и рассмотрение кредитной заявки (в том случае, если вы не предоставили справку 2 НДФЛ) и комиссия за выдачу кредита (от 0,80%). Если банк одобряет вашу кредитную заявку, то вам предоставляется три месяца для того, чтобы найти квартиру. Если вы не успели найти квартиру за этот срок, то вам предстоит пройти процедуру переодобрения кредитным комитетом вашей заявки, но уже на более льготных условиях. То есть вам не придется заново собирать весь пакет, а только обновить некоторые документы. Как правило, это документы, подтверждающие ваш доход. Это только часть вопросов, с которыми вам предстоит столкнуться, оформляя ипотеку. На все вопросы вам могут грамотно и четко ответить банковские работники. Важно только внимательно просматривать все документы и не стесняться спрашивать и выяснять то, что вызывает вопросы.