Слайд - Служба государственного финансового контроля

advertisement

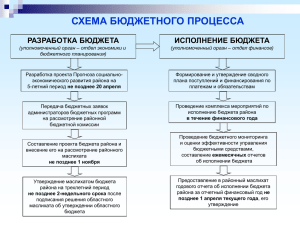

Госфинконтроль Самарской области. Итоги 2014 года. http://gfk.samregion.ru Итоги 2014 года Предварительный контроль Итоги 2014 года Анализ планируемых расходов областного бюджета (предварительный контроль) На стадии предварительного контроля берёт своё начало активно развивающийся принцип риск-ориентированного планирования, в этой связи в рамках анализа планируемых расходов проводится работа по: оценке бюджетных расходов как вновь принимаемых, так и действующих (путём проведения обследований проектов правовых актов и соответствующих финансовых обоснований) на предмет их обоснованности и эффективности; выявлению рисков и подготовке предложений по их нивелированию или предупреждению; выявлению и предупреждению возможных бюджетных и финансовых нарушений; обеспечению дальнейшего контроля за устранением рисков и недопущению бюджетных нарушений, выявленных Службой по итогам проведённого анализа. 21 объект (мероприятие) 2 млрд. рублей План работы Службы по проведению контрольных мероприятий на 2015 год Итоги 2014 года Анализ планируемых расходов областного бюджета (предварительный контроль) Общее количество контрольных мероприятий 1 015 Объем проверенных бюджетных средств 48,8 млрд. рублей Объем выявленных рисков завышения 5,6 млрд. рублей стоимости и бюджетных рисков, в т.ч.: риски завышения стоимости 1,8 млрд. рублей бюджетные риски 3,8 млрд. рублей из них: изысканы дополнительные финансовые резервы (отработаны бюджетные риски в следствии реализации рекомендаций и требований Службы, в том числе перераспределены бюджетные средства на иные приоритетные направления (мероприятия)) 3,9 млрд. рублей Итоги 2014 года Основная проблематика, выявленная в ходе анализа планируемых расходов областного бюджета (на стадии предварительного контроля) I. Завышенные объемы финансирования. Основные факторы, влияющие на формирование завышенных объёмов финансирования: 1.1 Превышение объёма планируемых к выполнению работ (оказанию услуг) над имеющейся потребностью (отсутствие фактически подтверждённой потребности при формировании бюджетных расходов). 1.2 Нарушения в части применения единичных расценок и норм ценообразования в строительстве. 1.3 Ошибки расчета остатка сметной стоимости строительства (реконструкции) объекта капитального строительства, в том числе: в расчёт остатка сметной стоимости строительства включаются затраты, которые не должны финансироваться за счёт средств областного бюджета (например, страхование строительных рисков); расчёт по укрупнённым показателям дополняют (увеличивают) индексами, обоснованность применения которых отсутствует. Итоги 2014 года Основная проблематика, выявленная в ходе анализа планируемых расходов областного бюджета (на стадии предварительного контроля) 1.4 Планирование бюджетных расходов без учета фактически понесенных затрат. 1.5 Использование при планировании работ дорогостоящих материалов, обладающих избыточными свойствами. 1.6 Использование при формировании бюджетных расходов цен (стоимости) на товары, работы, услуги, превышающих фактически сложившиеся рыночные цены (рыночную стоимость) на соответствующие товары, работы, услуги (или в сравнении с аналогичными объектами). 1.7 Некорректность расчёта стоимости мероприятия (в том числе и арифметические ошибки). Итоги 2014 года Основная проблематика, выявленная в ходе анализа планируемых расходов областного бюджета (на стадии предварительного контроля) II. Документально необоснованные планируемые расходы. Основные факторы, влияющие на формирование необоснованных объёмов финансирования: 2.1 Отсутствие положительных заключений госэкспертизы проектно-сметной документации по объектам капитального строительства; 2.2 Отсутствие расчётов остатков сметной стоимости с учётом выполненных работ в предыдущие периоды по объектам капитального строительства; 2.3 Частичное либо полное отсутствие подтверждающих документов (в том числе прайс-листов, коммерческих предложений и т.д.); 2.4 Отсутствие анализа потребности (в том числе, мониторинг потенциальных получателей субсидий) при планировании объёмов финансирования на предоставление субсидий юридическим лицам на возмещение затрат. Итоги 2014 года Анализ планируемых расходов областного бюджета (предварительный контроль) По итогам 2014 года объём документально необоснованных планируемых расходов составил 31,5 млрд. рублей, из них: 3,8 млрд. руб. (12%) 7,4 млрд. руб. (23,5%) 10 млрд. рублей – ГРБС предстоит проработать в процессе исполнения областного бюджета в 2015-2017 годах 20,2 млрд. руб. (64%) 2,0 млрд. рублей (10%) – переданы для осуществления Документально необоснованный объем финансирования Нераскассованный объем по итогам года Устранены бюджетные риски, бюджетные ассигнование перераспределены на иные направления расходования последующих контрольных мероприятий в 2015 году Документально необоснованный объем финансирования