с 1 апреля 2012 года

advertisement

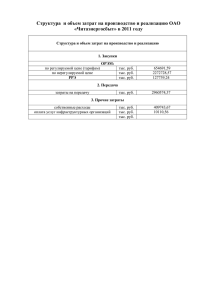

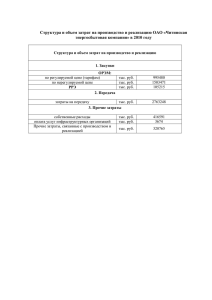

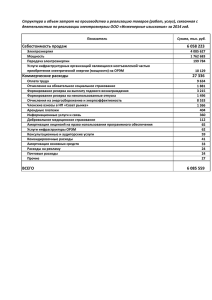

Функционирование энергосбытовых компаний: вчера, сегодня, завтра Фатеева Елена Заместитель Председателя Правления НП ГП и ЭСК по операционной деятельности Март 2012 год Итоги переходного периода Надежное и бесперебойное энергоснабжение • • Правопреемство договоров энергоснабжения (два в одном) Институт гарантирующих поставщиков •Рост числа субъектов сетевой инфраструктуры, в том числе «непрофессиональных». Проблема «бесхозяйных» сетевых объектов • «Неподконтрольность» и «несовместимость» инвестпрограмм «Необходимые и достаточные» цены • Ручное управление •Дисбалансы оптового рынка и системы регулирования сходятся на конечном потребителе •Механизмы конкуренции срабатывают «не так» Качественное обслуживание потребителей • Скорее исключение, чем правило •Качество стоит денег • Стимулов нет Обеспечение денежного потока генерации и сетям • Институт ГП в целом справился, в том числе в условиях кризиса •неплатежи ОПП, ЖКХ, управляющих компаний •невозможность отключения неплательщиков •нет «страховки» от плохого ГП Энергосбережение и энергоэффективность • Создание нормативной и институциональной среды •Искажение ценовых сигналов перекресткой •Низкая техническая оснащенность •Низкая информированность о возможностях 2 2 Элементы регулирования энергосбытовой деятельности ГП – публичная компания • Ценовое регулирование • Сбытовая надбавка • Тарифы для населения • Порядок определения предельных уровней нерегулируемых цен . Конечные тарифы в неценовых зонах • Регулирование деятельности в качестве публичной компании • Порядок назначения и смены ГП. Роль федеральных органов – одобрение дефолтной смены ГП. внеочередной • Порядок заключения и исполнения договоров ГП. Контроль – ФАС ЭСК без населения ЭСК/ЭСО с населением • Ценовое регулирование тарифы для населения • Косвенное ценовое регулирование для прочих • Косвенное ценовое регулирование • ЭСО в случае оказания услуг по передаче как сетевая организация Развитие конкуренции + Саморегулирование 3 Текущие проблемы и перспективы 2011 год 2012 год и Далее Предельные уровни нерегулируемых цен – преемственность процедуры трансляции с 2010 годом была достигнута. НО с 1 апреля 2012 г. вводятся новые правила ценообразования на РРЭ Предельные уровни – рыночные сигналы, отражающие специфику различных групп потребителей. Изменение методологии регулирования сбытовой надбавки. Неплатежи потребителей – как собрать деньги за отпущенную энергию (совершенствование процедуры ограничения потребления) Как не допустить неплатежей: •Smart-metering •Предоплата •Гарантии за «неотключаемых» Неплатежи ГП – работоспособная процедура смены ГП в условиях де-фолта Недопущение возникновения долгов – СРО, финансовые гарантии на рынке. Новые предложения: федеральный ГП, расчетная система Конкуренция за потребителей, а не за статус ГП – отмена очередных конкурсов Стандарты качества обслуживания ГП. Децентрализованная торговая площадка региональная биржа – как механизм конкуренции на розничном рынке Плавная трансформация переходной модели Целевая модель РРЭ ??? 4 Дебиторская задолженность ГП на РРЭ и кредиторская задолженность ГП на ОРЭ и за услуги по передаче 2009-2012гг. Разница между задолженностью на ОРЭМ и на РРЭ покрывается гарантирующими поставщиками млрд. руб. с НДС 200 Задолженность перед ГП на РРЭ на 01.03. 2009 – 90 млрд. руб., на 01.03.2010 г.- 131 млрд руб., 01.03.2011 - 149 млрд. руб. на 01.03.2012- ?. КЗ ГП перед РСК за услуги по передаче 180 КЗ ГП на ОРЭ ДЗ ГП на РРЭ 160 140 120 100 80 60 40 Январь 2009 Март 2009 Июль Сентябрь Ноябрь Январь 2009 2009 2009 2010 Март 2010 Апрель 2010 Июль 2010 Октябрь Ноябрь Декабрь Январь 2010 2010 2010 2011 Март 2011 Апрель 2011 Май 2011 Июнь 2011 Июль 2011 РРЭ ОРЭМ, РСК РРЭ Август Сентябрь Октябрь Ноябрь Декабрь Январь Февраль 2011 2011 2011 2011 2011 2012 2012 5 Данные ЦФР и НП ГП и ЭСК ОРЭМ, РСК ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ РРЭ ОРЭМ, РСК РРЭ 0 ОРЭМ, РСК 20 Структура ДЗ перед ГП: агрегированные данные по 20 гарантирующим поставщикам Динамика дебиторской задолженности по группам потребителей, тыс. руб. Сельское хозяйство Промышленность 40 000 000 35 000 000 30 000 000 Непромышленные потребители Население Потери сетевых компаний УК (управляющие компании) Предприятия ЖКХ 25 000 000 20 000 000 15 000 000 10 000 000 5 000 000 0 янв.09 апр.09 июл.09 окт.09 янв.10 апр.10 июл.10 окт.10 янв.11 апр.11 (!) Неоплата предприятиями ЖКХ потребленной электроэнергии: •Неоплата в связи с заниженными тарифами и низким уровнем сбора собственных средств •Преднамеренное (умышленное) банкротство . •Невозможность отключений предприятий социальных объектов (канализационные станции, котельные, водокачки) •Длительные сроки судебных процедур по взысканию ДЗ (до года). Должниками на розничном рынке становятся те потребители, в отношении которых невозможно провести ограничения или отключения подачи энергии и сложно определить фактические объемы потребления – ЖКХ, ТСО, УК, опасные производства, бюджетники. Социально значимая категория потребителей и опасные производства - ограничения и отключения подачи электроэнергии не допускаются органами власти и Прокуратурой. Динамика дебиторской задолженности по группам потребителей, % от суммарного значения 100% Предприятия ЖКХ 80% УК (управляющие компании) Потери сетевых компаний 60% Население 40% Непромышленные потребители Промышленность 20% 0% янв.09 май.09 сен.09 янв.10 май.10 сен.10 янв.11 Сельское хозяйство 6 Структура продаж и задолженности (на примере одной компании) Структура продаж Промышленность 22% Прочие отрасли 29% Сельское хозяйство 1% Лесное хозяйство 0% Транспорт и связь 19% ЖКХ 8% Население 19% Прочие отрасли 18% Население 17% Строительство 2% В структуре дебиторской задолженности за потребленную электроэнергию самый большой удельный вес в отрасли жилищнокоммунального хозяйства - составляет более 50% при объеме потребления всего 8% Структура дебиторской задолженности Промышленность 12% Сельское хозяйство 0% Лесное хозяйство 0% Транспорт и связь 2% Строительство 1% ЖКХ 50% 7 Неплатежи: меры борьбы Адекватные цены Расторжение договоров с перепродавцами в случае неплатежей Долгосрочные отношения Прозрачные условия ценообразования Безусловность Отключения За неоплату+ Правки в УК Платежная дисциплина Банковские и бюджетные гарантии SmartMetering Повышение качества энергоснабжения 8 Ценообразование: изменения внесенные Постановлением Правительства N 877 от 04.011.2011 • Введены новые пункты в Стандарты раскрытия информации в части публикации дополнительной информации на сайтах гарантирующих поставщиков – с даты опубликования • Положения об оплате отклонений фактических объемов потребления от договорных для потребителей ниже 750 кВа не выбравших 5 и 6 категории (почасовой учет и планирование потребления) не допускается (то есть отмена, так называемых штрафов за недобор электрической энергии (мощности)).- с даты опубликования • Введено ценовое ограничение для свободных договоров, заключаемых ГП – при определении цен учитываются только договоры, приводящие к снижению цены для потребителей – с даты опубликования • Отмена дифференциации потребителей по числу часов использования мощности (ЧЧИМ) (механизм ЧЧИМ позволяет учитывать в одноставочной цене (тарифе) стоимость мощности с учетом графика потребления конкретного потребителя) и формирование для одноставочных потребителей единой цены «остаточным» способом– с 1 апреля 2012 года • Изменение порядка оплаты мощности двуставочными потребителями на розничном рынке таким образом, чтобы оплата мощности на рознице происходила в часы максимума потребления гарантирующего поставщика на оптовом рынке – с 1 апреля 2012 ; 9 Последствия принятых решений («официальная версия») 10 Положительные аспекты принятых решений: Снижение стоимости электрической энергии и мощности на розничном рынке для конечных потребителей Повышение прозрачности системы ценообразования на розничных рынках для конечного потребителя, в том числе упрощение проверки корректности расчетов цен покупки электроэнергии на розничных рынках контролирующими органами Исключение нерегулируемой доходности гарантирующих поставщиков, осуществляющих регулируемую деятельность Стимулирование розничных потребителей к установлению почасовых приборов учета Вместе с тем необходимо учитывать: Возможность возникновения выпадающих доходов гарантирующих поставщиков, связанных с не учетом регулирующими органами при сбытовых надбавок гарантирующих поставщиков расходов, связанных с обслуживанием кассовых разрывов вследствие неоплаты электрической энергии розничными потребителями Рост цен в отношении потребителей, ранее приобретавших электрическую энергию с ЧЧИМ выше среднего уровня ЧЧИМ 10 Последствия принятых решений («версия НП ГП и ЭСК») 11 Для потребителей электроэнергии и ЭСК: Для потребителей ключевой риск кроется в высокой волатильности, поскольку итоговая цена с учетом мощности будет зависеть не столько от действий потребителя, сколько от результатов деятельности прочих потребителей: повышение волатильности цен для одноставочников и повышение волатильности стоимости для двуставочников • Нивелируется ценность энергоэффективного поведения • «Не новый» вопрос – какой потребитель нужнее для энергосистемы – потребитель с подвижным и неровным графиком или потребитель с ровным графиком, дающий ровную нагрузку? • Согласно новым принципам определения мощности потребления цены на мощность на оптовом рынке вырастут до момента вывода «лишней» генерации • Снижение конкурентоспособности независимых сбытовых компаний • Чтобы проверить расчет цен, сделанный ГП, надо иметь всю первичную документацию которая есть у ГП и осуществить встречные проверки у всех потребителей • Для одноставочных потребителей есть риск необходимости перерасчета нерегулируемой цены за прошлые расчетные периоды в случае корректировки объемов других групп потребителей Для гарантирующих поставщиков последствия отмены доп. доходов: Н «Недорегулирование» сбытовой надбавки станет критичным особенно в части: операционной деятельности (покрыта в среднем на 60%), средств на покрытие кассовых разрывов, источников покрытия мертвой и проблемной задолженности (3% от выручки) , дивидендов и средств на инвестиции (биллинг, центры обслуживания) рост регулируемой сбытовой надбавки более чем в 2.5 раза + «Вылезут» тарифные небалансы и «лишняя» перекрестка в некоторых регионах удорожание конечных цен 11 + Потенциальное банкротство более 30% ГП Дебиторская задолженность перед ГП на РРЭ и кредиторская задолженность ГП - прогноз Финансирование разницы между «задолженностью ГП» и «задолженностью перед ГП» !!! Осуществлялось ГП за счет «доп.доходов" и кредитных источников !!! млрд. руб. с НДС 200 КЗ ГП перед РСК за услуги по передаче КЗ ГП перед РСК за услуги по передаче (прогноз) КЗ ГП на ОРЭ После 1.04.12 возможности ГП по такому финансированию значительно КЗ ГП на ОРЭ (прогноз) сокращаются ДЗ ГП на РРЭ ДЗ ГП на РРЭ (прогноз) 180 160 140 120 100 80 Покрывалось в 2011 году за счет кредитов 60 40 20 Июль 2011 Август Сентябрь Октябрь Ноябрь Декабрь Январь Февраль Март 2011 2011 2011 2011 2011 2012 2012 2012 Апрель 2012 Май 2012 Июнь 2012 Июль 2012 ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ ОРЭМ, РСК РРЭ 0 Август Сентябрь Октябрь Ноябрь Декабрь 2012 2012 2012 2012 2012 ОЦЕНКА 12 Будущее рынка зависит от дальнейших шагов «Административные меры» -Назначение Федерального ГП -Единые расчетные центры в каждом регионе - Ужесточение критериев, согласно которым ГП лишается статуса и назначается конкурс Конкуренция на рознице - Пересмотр принципов формирования сбытовой надбавки (экономически обоснованный уровень с учетом доходности + дифференциация) - Пересмотреть принципы формирования цен для потребителей (особенно одноставочников): понизить волатильность цен и дать стимулы для энергоэффективности «Рыночные меры» 13 Спасибо за внимание НП ГП и ЭСК www.npgp.ru E-mail: office@npgp.ru Тел./факс: (495) 777-25-16 e.fateeva@npgp.ru 14