(НБУНК 1-1м) - Финансовый Университет при

advertisement

- Финансовый Университет при")

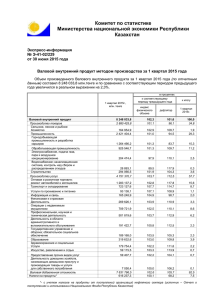

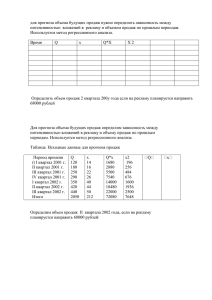

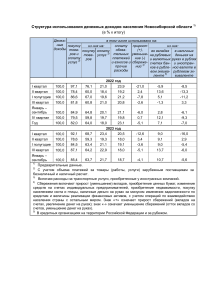

Выступление на тему: ЭКОНОМИЧЕСКАЯ И НАЛОГОВАЯ ПОЛИТИКА РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ ПОЛИТИЧЕСКОЙ И ФИНАНСОВОЙ НЕСТАБИЛЬНОСТИ Научный руководитель: К.э.н., доцент кафедры «Налоги и налогообложение» Савина Ольга Николаевна Подготовил: Студент 1 курса магистратуры, направление «Налоги, бухгалтерский учет, налоговый консалтинг» Сидельников Антон Романович Поддержка квалифицированных кадров Импортозамещение Внутренние источники нестабильности Международные санкции Россия Улучшение инвестиционного климата Усиление социальной поддержки населения Стимулирование инновационной активности 2 80.0 74.8 69.2 70.0 60.0 55.9 50.0 55.1 37.6 40.0 36.6 43.2 50.6 30.0 20.0 22.9 15.5 10.0 0.0 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Рис. 1. Динамика поступлений инвестиций в 2005 – 2014 гг. в Россию, млрд $ I квартал II квартал 2013 40,1 6,9 2014 12,9 11,8 2015 1,7 2,6 Таблица 1. Поступление инвестиций в Россию в 1 и 2 квартале 2013-2015 гг., млрд $ 3 700 600 500 400 300 200 100 0 -100 619 318 236 231 -30 2010 2011 2012 2013 2014 Рисунок 2. Динамика поступлений инвестиций в 2010 – 2014 гг. в АПК, млн $ I квартал II квартал 2013 294 230 2014 -53 254 2015 28 н/д Таблица 2. Поступление инвестиций в АПК в 1 и 2 квартале 2013-2015 гг., млн $. 4 ФЗ N 160-ФЗ «Об иностранных инвестициях в Российской Федерации» Предоставление государственных гарантий для иностранных инвесторов Инвесторам предоставляются Налоговые льготы в соответствии с законодательством Налоговые о налогах и сборах кредиты в соответствии с закон-вом о налогах и сборах Гарантии, установленные закон-вом Российской Федерации Субсидии из бюджета субъекта на возмещение части затрат и другие 5 Санкт Петербург ½ ставки транспортного налога; освобождение от уплаты земельного налога Ставропольский край снижение арендной платы за офисы на 95%, за госимущество на 70% Томская область снижение арендной платы на 75% Чеченская Республика ставка по НПО 13,5%, в частности, в отрасли с/х 6 Специальный налоговый режим для сельскохозяйственных производителей Единый сельскохозяйственный налог Неэффективность налогового законодательства Слабое стимулирование инновационной деятельности и сложные условия хозяйствования Необходимость реформирования законодательной базы 7 Предлагается: • обеспечить расширенное предоставление гарантий и льгот, осуществляемое за счет средств фондов, которые необходимо создать не только на федеральном уровне, но и региональном • учитывать такие аспекты, как количество с/х организаций в регионе, его бюджетные способности, перспективы развития региона и тому подобное • развить системный подход к совершенствованию нормативно-правовой базы • внести изменения в НК РФ с целью предоставления с/х организациям инвестиционного и налогового кредита при использовании специального налогового режима 8 E-mail: an.sidelnikov-16@yandex.ru 9