Олег Иванов. Банки и страхование

advertisement

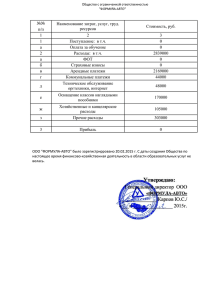

БАНКИ И СТРАХОВЩИКИ - 2012: Как заработать максимум на совместных продуктах с минимальными рисками?» 15 – 16 марта 2012г. Москва, Holiday Inn Lesnaya Банки и страхование Олег Иванов, Вице-президент Ассоциации региональных банков России 15 марта 2012 года Содержание Текущее состояние банковского сектора Потребительское кредитование Банки как страховые посредники Финансовый омбудсмен Страховщики как банковские агенты Синдицированный кредит 15 марта 2012 года ПОКАЗАТЕЛИ ФИНАНСОВЫХ РЫНКОВ БРИКС Активы банков, млрд.долл., 2010 КНР Объем собранных страховых премий, млрд.долл, 2010 Активы пенсионных фондов, млрд.долл, 2009 СЧА открытых инвестиционных фондов, млрд.долл,2010 12313 365 - 215 Бразилия 2427 980 288 64 Индия 1346 111 62 78 Россия 927 4 15 42 ЮАР 390 142 150 53 17,4% 6,50% 1,80% 10,40% Доля в мире 15 марта 2012 года Источник: IMF (International Financial Statistics. Nov.2011), ICI, Swiss Re, OECD Макроэкономические показатели деятельности банковского сектора Российской Федерации 22500 20000 17500 15000 12500 10000 7500 5000 2500 0 80 70 60 50 40 30 20 10 0 01.01.2006 01.01.2007 01.01.2008 01.01.2009 01.01.2010 01.01.2011 01.07.2011 Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам, включая просроченную задолженность (млрд. руб.) Ценные бумаги, приобретенные кредитными организациями (млрд. руб.) Вклады физических лиц (млрд. руб.) Средства, привлеченные от организаций (млрд. руб.) Совокупные активы (пассивы) банковского сектора, в % к ВВП (правая шкала) Собственные средства (капитал) банковского сектора, в % к ВВП (правая шкала) 15 марта 2012 года Концентрация активов и капитала в российском банковском секторе, % Капитал Активы Потребительское кредитование Объем потребительского кредита – 5,3 трлн руб. Принятие ФЗ «О потребительском кредитовании» Передача негативной информации о заемщиках в бюро кредитных историй (без согласия должника) Доступ страховщиков к кредитным историям Совершенствование законодательства о залоге, упрощение работы банков с заложенным имуществом Создание системы учета залогов автомототранспорта Устранение коллизии с запретом страхования жизни и трудоспособности Усиление борьбы с карточными мошенниками (изменение ст. 187 УК РФ) Закон «О финансовом омбудсмене» - механизм внесудебного урегулирования споров 15 марта 2012 года Проект закона «О потребительском кредите» Включает все сегменты (ипотека, автокредит) Разделение на общие и индивидуальные условия Введение паспорта кредита Условие о договорной подсудности согласовывается в индивидуальном порядке Введение понятия представителя при заключении кредитного договора (ст. 5) Отказ от закрытого перечня комиссий Сохранение действующего режима страхования: По имуществу – при выборе страховщика По жизни и здоровью – при наличии продукта без страхования Отсутствие регулирования «программ страхования» 15 марта 2012 года Пример США Общая плата за кредит = Расходы по кредиту в долларах: включает все платежи, уплачиваемые прямо или косвенно потребителем и взимаемые прямо или косвенно кредитором как условие или предпосылка предоставления кредита Платежи, которые всегда включаются Платежи которые включаются, если не выполнено условие Условие Платежи, которые не включаются (сделки с жилой ипотекой и займы обеспеченные жилой недвижимостью) Платежи, которые никогда не включаются Проценты Премии по страхованию жизни, A&H или страхованию от потери дохода Страхование не требуется, потребитель проинформирован об этом Комиссии по страхованию титула, проверку титула и контроль за состоянием недвижимости Платежи, уплачиваемые в аналогичных сделках, которые совершаются за счет имеющихся средств Комиссии по сделке Комиссии за прекращение долга Заключение договора не требуется, потребитель проинформирован об этом Комиссии за подготовку докумнетации по кредиту, ипотечной закладной и других документов Комиссии за просрочку платежа Комиссия за предоставление кредита, Пункты, уплачиваемые потребителем Премии по страхованию имущества или ответственности Потребитель вправе сам выбрать страховщика и проинформирован об этом Суммы, которые должны быть внесены на эскроу-счета, включаются в общую плату Комиссии по овердрафту не согласованные в письменном виде Страховые премии за возврат кредита Премии по страхованию прав из обеспечения (vendor's single interest) Выплаты по страхованию на случай утраты прав на обеспечение при дефолте, нотариальные пошлины Нотариальные пошлины Пункты, уплачиваемые продавцу Выплаты, взимаемые с кредитора за продажу кредита, которые переложены на потребителя Платежи, взимаемые третьими лицами Привлечение третьих лиц не требуется, чтобы получить кредит и кредитор не удерживает никакой части этих платежей Комиссии за предварительную проверку на предмет наводнений и зараженности пестицидами Комиссии за участие или членство Дисконты, устанавливаемые чтобы вызвать платежи, цель которых отлична от кредита Платежи, взимаемые агентами третьих лиц Кредитор не требует и не удерживает никакой части этих платежей за оказываемые услуги Комиссии за оценку и кредитный отчет Комиссии кредитному брокеру Комиссии за оценку и кредитный отчет Другие примеры: комиссии за подготовку документов с раскрытием информации, комиссии за контроль за состоянием строящегося объекта недвижимости, комиссии за услуги, оказываемые после заключения договора, комиисии за обязательное страхование жизни Комиссии за подачу заявки, если они должны уплачиваться всеми заявителями, не относятся к общей плате. Комиссии за подачу заявки могут включать комиссии за оценку или кредитный отчет Дисконты, предлгаемые продавцом, чтобы стимулировать оплату наличными или иным образом, не предусматривающим использование кредитной карты Уменьшение процентов, которое возникает в силу закона Издержки кредитора по ведению дела 15 марта 2012 года Банки как страховые посредники Страховые агенты Страховые брокеры Страховые распространители? Выгодоприобретатели по договорам страхования, заключаемым при их участии 15 марта 2012 года Страховые агенты или страховые распространители ? Отсутствие доверенности и «права подписи» Несовершение юридических действий от имени и за счет страховщика Получение страховых премий при оказании платежных услуг Оказание маркетинговых услуг 15 марта 2012 года Финансовый омбудсмен Лицо, уполномоченное на разрешение во внесудебном порядке споров между финансовыми организациями и их клиентами-физическими лицами Споры возникают из договорных отношений с финансовой организацией по жалобам клиентов 15 марта 2012 года Процедура обращения к омбудсмену (Германия) Жалоба (1) Клиент Банк Отказ (2) Запрос (4) Возражения (5) Заявление (3) Омбудсмен Решение (6) 15 марта 2012 года Процедура обращения к омбудсмену (Великобритания) Жалоба (1) Клиент Банк Отказ (2) Запрос (4) Комментарий (5) Обращение (3) Консультирование ~ 1 млн Примирение ~ 100 тыс. Решение (6) 15 марта 2012 года Решение ~ 10 тыс. Эффект от учреждения финансового омбудсмена Дополнительная защита прав физических лиц Снижение напряженности во взаимоотношениях финансовых организаций и клиентов Повышение прозрачности розничного рынка финансовых услуг Снижение нагрузки на судебную систему Оперативное выявление проблем регулирования деятельности финансовых организаций Повышение уровня финансовой грамотности граждан 15 марта 2012 года Преимущества для финансовых организаций Экономия на судебных издержках Снижение числа обращений органов надзора и контроля Маркетинг финансовых продуктов Улучшение репутации финансовых организаций 15 марта 2012 года Судебная статистика: банковский сектор ТЫС. ИСКОВ ТЫС. ИСКВ 900 800 700 600 Иск о взыскании долга 500 Иски о защите прав потребителей 400 300 200 100 0 2007 2008 2009 2010 2011 ПРОГНОЗ 15 марта 2012 года Экономия на расходах Оценочная стоимость производства у омбудсмена – до 2 тыс. руб. Оценочная стоимость гражданского судопроизводства – свыше 10 тыс. руб. Снижение числа обращений граждан в Генпрокуратуру, Роспотребнадзор, Банк России, Администрацию Президента 15 марта 2012 года Страховщик как банковский агент: рабочая группа МЭР РФ Правовое регулирование банковских агентов: действующее законодательство и рекомендации на будущее 15 марта 2012 года Банковский платежный агент (i) организация, не являющаяся кредитной организацией, и (ii) индивидуальный предприниматель, привлеченные кредитной организацией для принятия от физических лиц денежных средств, предназначенных для исполнения платежей определенного назначения, осуществления операций с использованием платежных карт, передачи кредитной организации распоряжений физических лиц об осуществлении расчетов по их банковским счетам и составления документов, подтверждающих соответствующие операции. Статья 13.1 закона о банках банковской деятельности 15 марта 2012 года Виды платежей платежи, направленные органам государственной власти, органам местного самоуправления и учреждениям, находящимся в их ведении (например, уплата налогов, сборов, пошлин и т.д.), исполнение денежных обязательств физических лиц по оплате товаров, работ, услуг (например, оплата услуг оператора мобильной связи) зачисление денежных средств на банковский счет физического лица 15 марта 2012 года Деятельность банковских платежных агентов Терминал Договор Банк. агент 1 Банк. агент 2 БАНК Банк. агент 3 Оператор моб. связи (поставщик) (Плательщик) (Банковские агенты) 15 марта 2012 года 21 Банковский платежный агент (субагент): Закон о Национальной платежной системе (i) организация, не являющаяся кредитной организацией, и (ii) индивидуальный предприниматель, привлеченные кредитной организацией для для принятия от физического лица наличных денежных средств и (или) выдачи физическому лицу наличных денежных средств, в том числе с применением платежных терминалов и банкоматов; для предоставления клиентам электронных средств платежа и обеспечения возможности использования указанных электронных средств платежа в соответствии с условиями, установленными оператором по переводу денежных средств; для проведения идентификации клиента в целях осуществления перевода денежных средств без открытия банковского счета Статья 14 Закона о Национальной платежной системе 15 марта 2012 года Банковские услуги Платежи, в т.ч. переводы без открытия счета Вклады Кредиты Инвестиционные операции (купляпродажа ценных бумаг) 15 марта 2012 года Открытие банковского счета Открытие клиенту банковского счета, счета по вкладу производится, если: заключен соответствующий договор, банком получены все необходимые документы, проведена идентификация клиента в соответствии с Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Закон № 115-ФЗ). 15 марта 2012 года Открытие банковского счета - 2 Личное присутствие лица при открытии счета (Закон № 115-ФЗ) Представление в банк документа, удостоверяющий личность физического лиц Привлечение уполномоченных банком лиц, не являющихся сотрудником банка Использование услуг почтовой связи 15 марта 2012 года Проблемы идентификации «Делегированная» идентификация Многоуровневая идентификация Дистанционная при предъявлении удостоверения личности Плюс иной документ Плюс проверка в национальных базах данных Личное присутствие в банке (полная) 15 марта 2012 года Рынок платежей Операции по переводу денежных средств по поручению физ. лиц Платежи физ. лиц, через банковских платежных агентов 27% Платежи физ. лиц, через платежных агентов Платежи, совершенные через сеть Интернет 0.10% 3.70% 57.60% 5.30% Платежи, совершенные с использованием мобильных телефонов Платежи, совершенные с использованием чеков 5.70% Платежи, совершенные с использованием платежных карт 0.60% 15 марта 2012 года Основа регулирования банковских агентов в Мексике: Операционная диаграмма Внедрение соответствующих механизмов, для защиты потребителей финансовых услуг, использующих услуги через агента Согласно правилам, установленным для работы банковских агентов в Мексике, операции должны быть проведены в режиме реального времени. Это обеспечивает гарантию клиентов при выполнении их операций через банковских агентов и гарантирует, что деньги в кассовом аппарате агента всегда принадлежат агенту; это не банковское имущество, и не имущество клиента. 1 2 3 4 5 6 7 Клиент достигает коммерческого учреждения и хочет разместить депозит за 1000 MXN$ Агент Клиент удостоверяет свою личность банковскому агенту и банку посредством электронного устройства. Банковский агент идентифицирует себя клиенту через то же самое устройство. 7 2 Банковские агенты просят банк выполнить депозитную операцию. Банки производят соответствующие изменения в счетах агента и клиента, то есть снимают деньги со счета агента и депонирую-размещают их на счете клиента. Банк уполномочивает выполнять операцию. Банк 3 5 2 4 Счет Клиента +$1000 1 Счет Агента -$1000 6 агента Клиент получает от агента документальное подтверждение операции, выпущенное банком. Деньги в кассовом аппарате агента принадлежат агенту; это не банковское, и не имущество клиента. Клиент 28 Кредитование Привлечение в качестве банковских агентов страховых организаций, МФО и кредитных кооперативов Прямое кредитование (кредитные брокеры) Ограниченное использование банковских агентов в качестве коллекторов 15 марта 2012 года Банковские (платежные) карты Универсальное средство аутентификации Особенности идентификации Кредитные карты без открытия банковского счета Доставка по почте, использование в POS-теримналах Трансформация предоплаченных карт в электронные деньги 15 марта 2012 года Задачи на будущее: функционал банковских агентов Прием платежей Идентификация Дистанционное открытие счета Выдача банковской карты Подача кредитной заявки Выплата кредита, возврат вклада Страховая организация + + + + + + Организация почтовой связи + + + + + + Оператор связи + Нотариус + + + + Орган муниципальной власти + + + + Кредитный кооператив + + + + МФО + + + + Организация розничной торговли + + + 15 марта 2012 года + Развитие синдицированного кредитования Значительный объем внутренних сбережений, но их низкое качество и распылённость Низкая доля долгосрочных депозитов в привлеченных средствах банковской системы Высокая деконцентрация банковского сектора за пределами ТОП-5, как следствие – неспособность предоставлять крупные кредиты Неконкурентоспособность российских банков в сфере финансирования крупных сделок (ограничение величины кредитного риска на одного заемщика, Н6) Дефицит предложения долгосрочных заимствований на внутреннем рынке 15 марта 2012 года Синдицированное и корпоративное кредитование в России млрд долл. 90 180 80 160 70 140 60 120 50 100 40 80 30 60 20 40 10 20 0 Объем, млрд долл. Число сделок 0 2001 2002 2003 2004 Участники рынка, % 2005 2006 2007 2008 2009 2010 1H2011 Корпоративный кредит, 562 млрд долл. 12 24 34 38 76 88 Российские банки 28 Инобанки рубли иновалюта до 1 года свыше 3 лет от 1 года до 3 лет Объемы рынка синдицированного кредита в регионе EMEA 2002 - 1H 2011 $bn 2,000 1,800 Other 1,600 Middle East Russia 1,400 Germany 1,200 France 1,000 United Kingdom 800 600 400 200 0 2002 2003 2004 2005 2006 2007 2008 2009 2010 1H 2011 Source: Dealogic 15 марта 2012 года Вторичный рынок в Европе European Secondary Loan Volumes 2002 to Q1 2011 US$bn 50 45 40 35 30 25 20 15 10 5 0 Q1 2002 Q1 2003 Q1 2004 Q1 2005 Q1 2006 Q1 2007 15 марта 2012 года Q1 2008 Q1 2009 Q1 2010 Q1 2011 Проблемы становления синдицированного кредита Деление рынка на внешний и внутренний Пробелы правового регулирования в области синдицированного кредитования Отсутствие объединения участников рынка синдицированного кредитования института – аналога европейской организации LMA, который поддерживал бы открытое и эффективное взаимодействие между участниками рынка Недостаток опыта у российских банков в области синдицированного кредитования Ограниченный опыт сотрудничества между российскими банками («Дружба дружбой, а денежки – врозь») «Кредитная инициатива» Ассоциации «Россия» Универсальная форма предоставления информации заемщику (паспорт кредита) Стандартизация банковских вознаграждений Стандартизация кредитных договоров и документации Потребительский кредит Кредит МСП Синдицированный кредит Изменение нормативного регулирования (стандарты оценки кредитного качества, достаточность капитала, резервы) Новые возможности рефинансирования в ЦБ РФ Рекомендации по работе с жалобами клиентов 15 марта 2012 года Комитет и экспертная группа Комитет по синдицированному кредитованию – более 25 банков и международных партнеров (KfW, EBRD, LMA) Юридическая экспертная группа – 12 ведущих мировых юридических и налоговых консультантов Участие ВАС РФ, Минфина и ЦБ РФ 15 марта 2012 года Пример рыночного стандарта: LMA Documentation • Стандартные формы документации (договоров) – – – – – – – • Investment Grade Primary Documents (6) Leveraged Finance Facility Agreement (1) Secondary Trading Documents Intercreditor Agreement French and German law Primary Documents Ancillary documents – term sheet, mandate letters, release and reliance letters, coordinating committee letters, confidentiality undertakings, non-public information papers etc The LMA will be researching the possibility of extending its documentation beyond the existing general finance concept to more specific debt sectors – currently real estate and commodity finance Обобщение рыночной практики и руководства – – – – User Guide for Secondary Trading Documentation Guidelines on "Transparency and the use of information" Checklist of pre/post trade issues 15 марта 2012 года Glossary of terms for Syndicated Loans