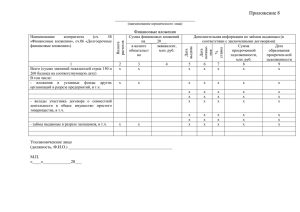

Государственное бюджетное образовательное учреждение Нижегородский государственный инженерно-экономический университет

advertisement

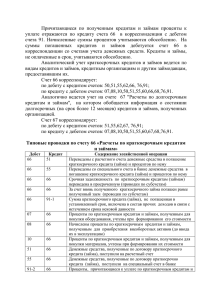

Государственное бюджетное образовательное учреждение Нижегородский государственный инженерно-экономический университет (ГБОУ ВО НГИЭУ) Бухгалтерский учет и анализ расчетов по кредитам и займам в ООО «Михеевское» Дивеевского района Нижегородской области Выполнила: студентка 5 курса, группы 10-БО Виктория Юрьевна Лесина Руководитель ВКР: к.э.н., доцент кафедры «Бухгалтерский учет, анализ и аудит» Татьяна Николаевна Кутаева Рецензент: старший преподаватель кафедры «Организация и менеджмент» г. Княгинино Ольга Ивановна Федотова 2015 год Ученые, занимавшиеся исследованием темы «Бухгалтерский учет расчетов и анализ кредитов и займов» Коновалова И.Р. – д.э.н., профессор, директор ООО «Новый аудит» Парасоцкая Н.Н. – к.э.н., доцент кафедры бухгалтерского учета, Финансовый университет при Правительстве РФ Байдыбекова С.К. – к.э.н., доцент, заведующая кафедрой бухгалтерского учета и аудита государственного университета им. Жансугупова Калинникова М.П. - аспирант Всероссийского научноисследовательноского института экономики сельского хозяйства Целью данной работы является изучение бухгалтерского учета и анализа кредитов и займов в изучаемом хозяйстве, а также определение факторов влияющих на платежеспособность и ликвидность, расчет резервов снижения зависимости от заемных средств. Объект – ООО «Михеевское» Дивеевского района Нижегородской области Таблица 1 – «Михеевское» Динамика финансовых результатов хозяйствования ООО Показатель 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. Выручка всего, тыс. руб. в т.ч. продукция растениеводства Себестоимость всего, тыс. руб. в т.ч. продукция растениеводства Прибыль (убыток) всего, тыс. руб. в т.ч. продукция растениеводства Рентабельность (убыточность) производства,% в т.ч. продукции растениеводства Рентабельность (убыточность) продаж,% в т.ч. продукции растениеводства 13 544 10 181 30 396 24 850 24 365 23 257 32 173 31 682 31 642 31 068 Изменение (+,-) 18 098 20 887 21 022 25 130 32 480 36 241 29 470 8 448 11 500 29 481 20 627 34 871 28 016 16 516 -7 458 5 266 -8 115 -4 068 2 172 - -1 319 -4 631 2 630 -3 189 3 052 - -35,48 20,96 -24,98 -11,22 7,37 - -11,47 -15,71 12,75 -9,15 10,89 - -55,06 17,32 -33,31 -12,64 6,86 - -12,96 -18,64 11,31 -10,07 9,82 - УЧЕТ, АНАЛИЗ КРЕДИТОВ И ЗАЙМОВ В ООО «МИХЕЕВСКОЕ» ДИВЕЕВСКОГО РАЙОНА Методологические основы поступления и использования кредитов и займов: -Гражданский кодекс Российской Федерации (часть первая). Федеральный закон № 51-ФЗ от 30.11.94 (в редакции от 01.09.2014 г.); • Федеральный «О бухгалтерском учете» закон от 06.12.11 г. № 402 – ФЗ (в редакции от 04.11.2014 г.); -Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по обслуживанию» ПБУ 15/2008 (с изменениями и дополнениями от 8.11.2010 г., 27.04.2012 г.); -План счетов бухгалтерского учета финансово – хозяйственной деятельности организации и Инструкций по его применению, утвержденных Приказом Минфина России от 31.10.2000 № 94н • Учетная политика организации. Обязательства организации Краткосрочные кредиты и займы Долгосрочные кредиты и займы Счет 66 «Расчеты по краткосрочным кредитам и займам» Счет 67 «Расчеты по долгосрочным кредитам и займам» Движение документов по учету кредитов и займов в ООО «Михеевское»: - Платежное поручение; - Выписка из лицевых счетов; - Оборотная ведомость по документам счета; - Главная книга; - Бухгалтерский баланс Таблица 2 – Журнал хозяйственных операций по движению долгосрочного кредита и займа в ООО «Михеевское» за 2014 год № Содержание операции Дебет п/п 1 Получен долгосрочный кредит 51 на расчетный счет ООО «Михеевское» 2 Начислены проценты к уплате в 91-2 соответствии с условиями кредитного договора 3 Уплачены проценты по 67-02 основной сумме долга за период 4 Погашена сумма долгосрочного 67-01 кредита с расчетного счета организации 5 Получен долгосрочный займ на 51 расчетный счет ООО «Михеевское» 6 Начислены проценты к уплате в 91-2 соответствии с условиями соглашения о новации Кредит 67-01 Сумма, Документы тыс. руб. 13 370 Выписка банка по расчетному счету 67-02 510 Бухгалтерская справка-расчет 51 463 51 2 481 Выписка по расчетному счету Платежное поручение 67-03 25 136 Выписка банка по расчетному счету 67-04 316 Бухгалтерская справка-расчет Совершенствование бухгалтерского учета расчетов по кредитам и займам на основе применения отчета-бюджета по заемным средствам Заемщик Заимода вец № дог. Сумма (лимит Вид Валют Цель займа ), займа а тыс.ру б. % График уплаты % -ов Дата выдачи Задолже Задолже нность нность Суммы, на планова Дата подлеж начало я, погаше ащих к периода тыс.руб ния выплат , . на е% тыс.руб конец . периода 23.04.11г.2947893р.; Приобретен 22.05.12г.ие долго 3100000р.; Романо б/н от основных срочн 25136 20-е 06.06.13г. - 20.04.2 316498 25136 24819 в В. В. 01.01.2014 г. средств ый рубль 373,00 1,26% число 19088480р. 019г. ,00 373,00 875,00 ООО "Михеевское" ООО кратк "Дивеев б/н от Приобретен осроч 2690 20-е 15.07.2014 27.09.2 223 2 218 1 994 ское" 15.07.2014 г. ие семян ный рубль 000,00 8,20% число г.-2690000 016г. 432,00 140,00 708,00 Приобретен ие оборотных ООО №1/2013-М средств кратк "Дивеев от минеральны осроч 3100 20-е 01.11.2014 21.11.2 255749 3 100 40004, ское" 01.11.2014 г. е удобрения ный рубль 000,00 8,20% число г.-3100000 015г. ,00 000,00 00 ВСЕГО (факт на январь 2015) 30926 373,00 Совершенствование бухгалтерского учета расчетов по кредитам и займам на основе введения субсчетов второго порядка По счету 66 «Расчеты по краткосрочным кредитам и займам» это будет выглядеть следующим образом: 1) 66-01 «Расчеты по краткосрочному кредиту от 26.08.2014 г. №2072»; 2) 66-02 «Расчеты по процентам по краткосрочному кредиту от 26.08.2014 г. №2072»; 3) 66-03 «Расчеты по краткосрочным займам»: - 66-03-1 «Расчеты по краткосрочному займу б/н от 15.07.2014 г.»; - 66-03-2 «Расчеты по краткосрочному займу от 01.11.2014 г. №1/2013-М»; 4) 66-04 «Расчеты по процентам по краткосрочным займам»: - 66-04-1 «Расчеты по процентам по краткосрочному займу б/н от 15.07.2014 г.»; - 66-04-2 «Расчеты по процентам по краткосрочному займу от 01.11.2014 г. №1/2013-М». 30,000 35,000 25,358 31,441 25,000 30,000 25,465 24,240 25,000 22,822 25,136 20,000 20,000 13,709 15,000 15,000 9,956 10,000 7,856 7,444 5,000 10,000 2012 год 7,750 6,123 0 2011 год 9,717 5,000 0 2010 год 13,000 11,663 14,320 2013 год 2014 год Долгосрочные кредиты Долгосрочные займы Рисунок 1 – Динамика долгосрочной задолженности по кредитам и займам в ООО «Михеевское» за пять отчетных периодов, тыс. руб. 0 0 2010 год 2011 год 0 0 2012 год 2013 год 2014 год Краткосрочные кредиты Краткосрочные займы Рисунок 2 – Динамика краткосрочной задолженности по кредитам и займам в ООО «Михеевское» за пять отчетных периодов, тыс. руб. Таблица 3 - Эффективность использования привлеченных ресурсов в ООО «Михеевское» 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. Отклонение (+,-) Коэффициент общей задолженности 0,75 0,63 0,51 0,45 0,45 -0,3 Коэффициент займов и кредитов 4,14 1,75 1,93 1,52 1,88 -2,26 Коэффициент долгосрочной задолженности 24,47 12,06 1,60 1,22 6,11 -18,36 Коэффициент покрытия процента 0,22 1,63 0,70 1,38 -0,79 - Наименование статей ЭФР =2/3(1-0)×(231/115 498×100-12,75)×51 703/6 602=-65,5 % При дополнительном заимствовании необходимо, чтобы организация не опускалась ниже основной кривой (организация находится между ЭР = 0СРСП и ЭР = 0,5СРСП). ООО «Михеевское», не теряя финансовой устойчивости можно взять дополнительную величину заемных средств на 356,6 тыс. руб. 45.000 40.000 Значение коэффициента соотношения собственных и заемных средств Метод укрупнения интервалов 39.422 33.355 35.000 28.402 30.000 25.000 20.000 Метод скользящей средней 16.246 15.000 7.533 7.693 7.831 10.000 Выравнивание по среднегодовому абсолютному приросту 5.000 0.000 -5.000 -10.000 1 2 3 4 5 6 7 8 9 10 Выравнивание по среднегодовому темпу роста Рисунок 3 - Выравнивание ряда динамики соотношения собственных и заемных средств различными методами за 2008-2014 г.г. ООО "Атемасово" 0 0 ОАО "Кузятовское" 0 ООО "Стукловское" 0 ООО "Хрипуново" 0 ОАО "Личадеево" 0 ООО "Леметь" 0 ООО "Ардатовское" 0 ООО "Смирновское" ООО "Хрипуново" 11,854 СПК "Надежинский" 14,515 ООО "Стукловское" ООО "Смирновское" ООО "Ардатовское" ОАО "Суворовское" СПК "Надежинский" ОАО "Кузятовское" 17,448 ООО "Дивеевское" ОАО "Агрофирма Верякуши" 20,722 ОАО "Личадеево" 11,758 ОАО "Агрофирма Верякуши" 15,212 ООО "Леметь" 113 ООО "Дивеевское" 1,000 ООО "Михеевское" 9,956 ОАО "Суворовское" 32,178 ЗАО "Стексовское" 204,825 0 100,000 0 300 1,350 8,863 21,636 ООО "Михеевское" 66,606 ООО ПП "Дивеевское" 0 ЗАО "Стексовское" 47,217 ООО "Атемасово" 0 200,000 300,000 Долгосрочные заемные средства, тыс. руб. Рисунок 4 – Рейтинговая оценка среди организаций Ардатовского и Дивеевского районов Нижегородской области по долгосрочным заемным средствам, тыс. руб. 39,058 ООО ПП "Дивеевское" 188,011 0 100,000 200,000 Краткосрочные заемные средства, тыс. руб. Рисунок 5 – Рейтинговая оценка среди организаций Ардатовского и Дивеевского районов Нижегородской области по краткосрочным заемным средствам, тыс. руб. Резервы снижения зависимости ООО «Михеевское» от заемного капитала путем оптимизации производства Таблица 5– Планируемые затраты ООО «Михеевское» Затраты всего, тыс. руб. 2014 33847 план 28354 Оплата труда с Семена Удобрения отчислениями 2014 план 2014 план 2014 план 6783 6791 9636 10017 6243 5243 Материальные затраты Хим.ср-ва Электроэзащиты нергия растений Нефтепродукты Затраты на страх-е Содержание основных средств 2014 пл. 201 4 пл. 2014 пл. 201 4 пл. 2014 пл. 1968 2419 506 506 5 041 5 014 846 846 2 010 Таблица 6 - Расчет эффективности внедрения новых сортов озимой пшеницы в ООО «Михеевское» Года Эффект, достигнутый на t шаге расчета (Rt - Зt) Кап. Вложения на t-м шаге расчета (Kt) Норма дисконта (Еt), % 2015 2016 2017 2018 2019 6 559 5 629 11,5 9 052 6 204 10,2 11 546 6 775 9,2 14 040 7 168 5,8 16 533 7 540 5,2 2 018 Расчет эффективности внедрения новых сортов озимой пшеницы в ООО «Михеевское» ЧДД= 𝑇 𝑡=0 𝑅𝑡 − З𝑡 ∗ 1 1+𝐸 𝑡 − 𝑇 𝑡=0 𝐾𝑡 ∗ 1 (1+𝐸)𝑡 = 20 375 тыс. руб. Рассчитаем срок окупаемости для проекта по формуле: 𝑇 𝑡=0 𝑅𝑡 − З𝑡 = (1 + 𝐸)𝑡 𝑇 𝑡=0 𝐾𝑡 (1 + 𝐸)𝑡 27 894-22 207=5 687 тыс. руб. 5 687/11 858*365=175 дней = 5 месяцев и 24 дня. Таким образом, проект окупится за 3 года и 5 месяцев и 24 дня. Позволит нарастить финансовый рычаг: •ЭФР =2/3(1-0)×(5883/115 498×100-12,75)×51 703/6 602= -59,9% •ЭФР =2/3(1-0)×(7456/115 498×100-12,75)× 51 703/6 602=-49,3 % •ЭФР =2/3(1-0)×(9052/115 498×100-12,75)× 51 703/6 602=-38,5 % •ЭФР =2/3(1-0)×(11858/115 498×100-12,75)× 51 703/6 602=-19,4 % •ЭФР =2/3(1-0)×(14204/115 498×100-12,75)× 51 703/6 602=-3,5 % Позволяет увеличивать оборачиваемость заемного капитала: Выводы В ООО «Михеевское» бухгалтерский учет ведется в соответствии с ФЗ № 402-ФЗ от 06.12.2011 «О бухгалтерском учете». Бухгалтерский учет: • в учетной политике отсутствует закрепление принципа перевода задолженности из долгосрочной в краткосрочную; Бухгалтерский учет: • пропуск в отчетности данных о поступлении кредитов; • не соблюдение сроков погашения процентов. Анализ: • ООО «Михеевское» относится к третьей группе инвестиционной привлекательности. Организация финансово неустойчива, она имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Предложения: отразить в учетной политике все аспекты, касающиеся учета кредитов и займов; • при формировании годовой отчетности проставлять все цифровые данные, в противном случае, это вводит пользователей в заблуждение; ввести сводный отчет по кредитам и займам, который даст информацию пользователям о наличии заемных средств; • принятие мер по снижению зависимости от заемного капитала путем оптимизации производства, ускорения оборачиваемости долгосрочных и краткосрочных заемных средств. Государственное бюджетное образовательное учреждение Нижегородский государственный инженерно-экономический университет (ГБОУ ВО НГИЭУ) Бухгалтерский учет и анализ расчетов по кредитам и займам в ООО «Михеевское» Дивеевского района Нижегородской области Выполнила: студентка 5 курса, группы 10-БО Виктория Юрьевна Лесина Руководитель ВКР: к.э.н., доцент кафедры «Бухгалтерский учет, анализ и аудит» Татьяна Николаевна Кутаева Рецензент: старший преподаватель кафедры «Организация и менеджмент» г. Княгинино Ольга Ивановна Федотова 2015 год