смотреть - Селтинский район

advertisement

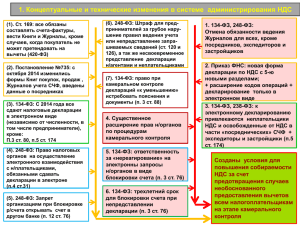

Семинар для предпринимателей на тему: «Налогообложение. Изменения в законодательстве» Муниципальное образование «Селтинский район» Для компаний, которые должны представлять декларации в электронной форме (от 25 чел.) введена новая обязанность: обеспечить получение документов, которые отправляются налоговыми органами в электронном виде. Например, такими документами могут быть требования о представлении документов, уведомления о вызове в налоговый орган и требования о представлении пояснений. Если такой документ поступил в компанию, то нужно в течение 6 дней отправить по ТКС квитанцию о приеме документов. Новый подпункт 5.1 введен в статью 23 НК РФ Федеральным законом от 28.06.13 № 134-ФЗ • Как было раньше Раньше налогоплательщики были не обязаны информировать налоговые органы о приеме документов • Когда будет действовать С 1 января 2015 года При проведении камеральной проверки декларации по НДС к возмещению налоговые органы смогут производить осмотр территорий, помещений проверяемого лица, документов, а также предметов. В Налоговый кодекс вводится новая редакция пункта 1 статьи 92 НК РФ Федеральным законом от 28.06.13 № 134-ФЗ • Как было раньше Осмотр помещений и предметов, в соответствии со статьей 92 НК РФ могли производить налоговые органы только в рамках выездной проверки. • Когда будет действовать С 1 января 2015 года Налоговые агенты, которые не являются плательщиками НДС или освобождены от НДС, обязаны будут представлять декларацию только в электронном виде. Данная поправка касается посредников, застройщиков, лиц, которые осуществляют деятельность в рамках договора транспортной экспедиции и перечисляют в бюджет НДФЛ, налог на прибыль, УСН, или ЕСХН. Новая поправка введена в абзац 2 пункта 5 статьи 174 НК РФ Федеральным законом от 28.06.13 № 134-ФЗ • Как было раньше Раньше такие налогоплательщики были вправе представлять декларацию на бумажном носителе (абз. 2 п. 5 ст. 174 НК РФ) • Когда будет действовать С 1 января 2015 года Плательщики НДС освобождаются от обязанности ведения журнала учета полученных и выставленных счетов-фактур. Исключение составляют посредники, экспедиторы, застройщики. Такие изменения будут внесены в пункт 3 статьи 169 НК РФ Федеральным законом от 28.12.13 № 420ФЗ • Как было раньше До 1 января 2015 года обязанность по ведению журнала полученных и выставленных счетовфактур сохранялась (п. 3 ст. 169 НК РФ) • Когда будет действовать С 1 января 2015 года Если компания не представила налоговую декларацию в течение 10 дней после окончания срока для ее подачи, то налоговые органы могут заблокировать счет. Сделать это они вправе в течение трех лет со дня истечения срока представления декларации. Тем налогоплательщикам, которые не представили в налоговый орган квитанцию о приеме документов, также в течение 10 дней со дня истечения срока, установленного для ее передачи, могут заблокировать банковские операции. Такие изменения внесены в пункт 3 статьи 76 НК РФ Федеральным законом от 28.06.13 № 134-ФЗ. • До 1 января 2015 года было неясно, в какой срок налоговые органы вправе принять решение о блокировке счета компании Изменения налогового законодательства с 2015 года, касающиеся НДС • • Одной из важных поправок является то, что с 2015 года в налоговую декларацию по НДС будут включены все показатели из книг покупок и книг продаж, а журнал регистрации счетов-фактур будет отменен за ненадобностью. Журнал останется у посредников, которые будут включать в свой отчет сведения из этого журнала. На данный момент налоговая база по реализации недвижимого имущества определяется на дату регистрации этой недвижимости в собственность, или на дату оплаты (см. письмо Минфин от 07.02.2011 года № 03-03-06/1/78). В связи с тем, что налоговые органы имеют иное мнение, а именно, что налоговая база должна определяться на дату подписания акта приема-передачи, они требуют выставлять счет-фактуру в течение 5 дней со дня подписания акта приема-передачи, что порождает судебные споры по данному вопросу. Именно поэтому, Минфин вносит изменения в налоговый кодекс, которыми будет установлено, что налоговая база должна определяться на момент передачи имущества по акту. Изменения налогового законодательства с 2015 года, касающиеся налогового учета • Отменяются с 2015 года суммовые разницы в налоговом и бухгалтерском учете. • Организации смогут списывать затраты на приобретение инструментов и спецодежды для работников и другие более чем в одном налоговом периоде. • Из налогового кодекса исчезнет понятие метод ЛИФО. Изменения налогового законодательства с 2015 года, касающиеся налога на имущество • Налоговой базой по налогу на имущество является его кадастровая стоимость. Плательщиками налога на имущества в данный момент являются организации, которые находятся на общепринятой системе налогообложения. Совет Федерации одобрил законопроект, который обяжет с 1 января 2015 года организации, применяющие спец.режим (УСН, ЕНВД), платить налог на имущество. То есть все организации на УСН и ЕНВД, имеющие торговые центры, иные объекты имущества, исчислять по кадастровой стоимости и платить налог на имущество. Камеральные налоговые проверки. Поправки с 2015 года • В настоящее время камеральная налоговая проверка проводится на основании представленной налогоплательщиком налоговой декларации. С 2015 года налоговики смогут проводить камеральную проверку без декларации. По мнению Минфин, это должно стимулировать организации представлять отчетность вовремя и в любом случае, а так же исключит возможность отсутствия ответственности организации в случае не отражения налоговой базы, когда на выездную проверку с такими суммами организацию не отправишь. Изменения в законодательстве о страховых взносах с 01.01.2015 года • • • • • МРОТ с 01.01.2015 составит 5965 руб. Отчитываться в ПФР и ФСС РФ в электронном виде обязаны все страхователи, количество работающих застрахованных лиц у которых составляет 25 и более человек (раньше было 50). К застрахованным лицам будут относиться иностранцы, заключившие трудовой договор, вне зависимости от его срока (ранее было не менее 6 месяцев). Это означает, что на суммы выплат, произведенных в пользу таких иностранцев, компании-работодатели должны будут начислять и уплачивать взносы в ПФР. В соответствии с новой редакцией п.21 ст.26 закона №212-ФЗ, зачет излишне уплаченных сумм страховых взносов по одному виду страхования, администрируемых одним органом контроля за уплатой страховых взносов, в счет: предстоящих платежей плательщика страховых взносов, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому виду страхования. Сумма страховых взносов, подлежащая перечислению в соответствующие государственные внебюджетные фонды, определяется в рублях и копейках. С 2015 года плата за патент может значительно измениться • 1) Предоставлено право регионам устанавливать потенциально возможный годовой доход по отдельным районам, населенным пунктам в пределах региона • 2) Во многих субъектах России с 2015 года будет изменен размер потенциально возможного годового дохода • 3) Установлен коэффициент-дефлятор на 2015 год • 4) Вводится новая форма заявление на получение патента