Новая редакция Бюджетного кодекса и новая архитектура правового регулирования отношений в сфере публичных

advertisement

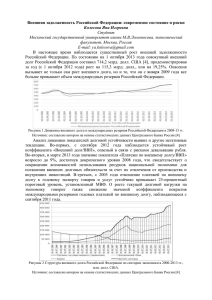

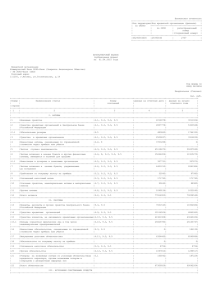

Новая редакция Бюджетного кодекса и новая архитектура правового регулирования отношений в сфере публичных финансов 30 ноября 2015 года Новации БК в 2013 году: • Создание правовой базы для программного бюджета • Реформирование системы государственного (муниципального) финансового контроля и ответственности за нарушения бюджетного законодательства • Совершенствование правового регулирования осуществления капитальных вложений Новации БК в 2014 году: • Создание правовой базы для долгосрочного бюджетного прогнозирования • Оптимизация перечня оснований для внесения изменений в сводную бюджетную роспись • Совершенствование правил дифференциации бюджетной самостоятельности регионов и муниципалитетов • Изменения в бюджетном устройстве на местном уровне Проект нового БК Новые главы: • Эмиссия и обращение государственных и муниципальных ценных бумаг • Сводная бюджетная роспись • Казначейское обслуживание • Единый казначейский счет • Бюджетные платежи и система бюджетных платежей • Отчетность о государственных (муниципальных) финансах • Информационное обеспечение в сфере бюджетных отношений Расширение предмета регулирования Включение в предмет единиц сектора государственного (муниципального) управления: • Бюджетные и автономные учреждения • Государственные (муниципальные) унитарные предприятия • Государственные корпорации и компании Корректировка понятийного аппарата Источник финансирования дефицита бюджета Источник финансирования бюджета Бюджетная система совокупность бюджетов, участников бюджетного процесса и бюджетных правоотношений Получатель бюджетных средств администратор расходов бюджета Бюджетный процесс Планирование (составление проекта бюджета, формирование сводной бюджетной росписи, утверждение бюджета), исполнение, отчетность Корректировка понятийного аппарата Введены новые понятия: Получатель средств из бюджета Лимит долгосрочных контрактных обязательств Казначейское обслуживание, единый казначейский счет, казначейский счет, временно свободные средства Исключены понятия: Собственные доходы (изменены критерии оценки «дотационности») Межбюджетные отношения (не применяется по кодексу) Бюджетная роспись (отказ от документа) Уточнение принципов БС РФ Новый принцип БС РФ – требование к бюджетной политике на всех уровнях БС РФ Принцип сбалансированности и устойчивости бюджета – - реалистичные показатели прогноза СЭР - планирование в рамках долгосрочного бюджетного прогноза с оценкой финансовых последствий - стабильные правила ограничения расходной части и дефицита бюджета - приоритет исполнения действующих бюджетных обязательств - долговые обязательства, исключающие их неисполнение Уточнение института обязательств в бюджетном праве • Публичное обязательство возникает из договора или НПА: 1) Расходное обязательство 2) Долговое обязательство Расходное Долговое Бюджетный кредит Обязательства в бюджетном праве НПА или договор Публичное обязательство Реестр расходных обязательств, ОБАС Расходное обязательство Закон (решение) о бюджете Бюджетное обязательство СБР, ЛБО Денежное обязательство Публичные обязательства Нормативно-правовые обязательства Публичные нормативные обязательства Нормативно-правовые межбюджетные обязательства Нормативно-правовые международные обязательства Договорные обязательства - из ЛБО Договорные обязательства в целях оказания государственных (муниципальных) услуг ФЛ и ЮЛ Контрактные обязательства Трудовые обязательства Договорные межбюджетные обязательства Долговые обязательства Договорные международные обязательства Договорные обязательства на возмещение затрат Иные договорные Межбюджетные отношения: • Отсутствуют существенные изменения; • Все субсидии должны утверждаться законом (решением) о бюджете; • Добавлены дотации на сбалансированность бюджетов Статья 172 действующей редакции БК – основания составления проекта бюджета: Основные направления долговой политики Итоги реализации направлений долговой политики Основные факторы, определяющие характер и направления долговой политики Цели и задачи долговой политики Инструменты реализации долговой политики Анализ рисков для бюджета, возникающих в процессе управления долгом Иное Показатели долговой устойчивости для регионов и муниципалитетов Действующая редакция: Отношение долга к общему объему доходов бюджета без учета безвозмездных поступлений не более 100% Доля расходов на обслуживание долга в общем объеме расходов бюджета не более 15% Проект новой редакции: Отношение долга к общему объему доходов бюджета без учета безвозмездных поступлений не более 100% Доля расходов на обслуживание долга в общем объеме расходов без учета расходов, осуществляемых за счет субвенций, не более 15% Годовая сумма платежей по погашению и обслуживанию долга к доходам бюджета (налоговым, неналоговым и дотациям) не более 20% Классификация регионов по группам долговой устойчивости Показатель Группа А Группа В Группа С Отношение долга к общему объему доходов Не более 50% 50-90% Более 90% Годовая сумма платежей по погашению и обслуживанию долга Не более 13% 13-18% Более 18% 5-8% Более 8% Доля расходов Не более 5% на обслуживание долга в общем объеме расходов Требования к регионам в зависимости от группы долговой устойчивости Требования и ограничения Не имеют права: - устанавливать доп.РО - Превышать нормативы по оплате труда - Предоставлять горизонтальные МБТ - Подписание соглашения о мерах по повышению эффективности бюджетных расходов - Исполнение бюджета через л/с в ФК План восстановления платежеспособности Согласование основных направлений долговой политики с Минфином Группа А - Группа В Группа С + + + - - - - + - - + Новация проекта – оценка налоговых и неналоговых расходов • Оценка производится при составления проекта бюджета и составлении отчета об исполнении • Представление одновременно с проектом бюджета Новая глава, регулирующая основы отчетности о публичных финансах • Закрепление положений по формированию и представлению субъектами сектора государственного управления консолидированной отчетности; • Закрепление возможности централизованного ведения учета и формирования бухгалтерской (финансовой) отчетности посредством передачи функций по составлению бюджетной, бухгалтерской отчетности органам Федерального казначейства или специализированным организациям