Учет обесценения активов (IAS 36)

advertisement

")

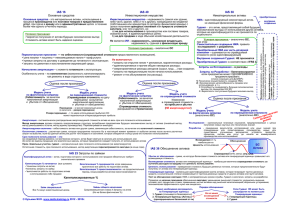

Обесценение активов (IAS 36) АНДРИЕНКО ОЛЕГ ВЛАДИМИРОВИЧ «МСФО» Понятие обесценения Убытки от обесценения - сумма, на которую балансовая стоимость актива или генерирующей единицы превышает его возмещаемую стоимость. Предприятие должно на конец каждого отчетного периода оценить, нет ли каких-либо признаков обесценения активов. В случае наличия любого такого признака предприятие должно оценить возмещаемую стоимость актива. Независимо от того, существуют или какие-либо признаки обесценения, предприятие также: (a) проверяет нематериальный актив с неопределенным сроком службы или нематериальный актив, который еще не имеется в наличии для использования, на предмет обесценения ежегодно путем сравнения его балансовой стоимости с возмещаемой стоимостью. Данная проверка на обесценение может проводиться в любое время в течение годового периода, при том условии, что она проводится каждый год в одно и то же время. Разные нематериальные активы могут проверяться на обесценение в разное время. Однако если такой нематериальный актив первоначально признан в течение текущего годового периода, такой нематериальный актив должен быть проверен на обесценение до конца текущего годового периода; (b) проверяет приобретенный в результате объединения бизнеса гудвил на обесценение ежегодно Внешние признаки Внешние источники информации (a) наличие наблюдаемых признаков того, что стоимость актива снизилась в течение периода значительно больше, чем ожидалось с течением времени или при обычном использовании; (b) значительные изменения, имеющие неблагоприятные последствия для предприятия, произошли в течение периода или произойдут в ближайшем будущем в технических, рыночных, экономических или правовых условиях, в которых предприятие осуществляет деятельность, или на рынке, для которого предназначен актив; (c) рыночные процентные ставки или иные рыночные нормы прибыли на инвестиции повысились в течение периода, и данный рост, вероятно, будет иметь существенные неблагоприятные последствия для ставки дисконтирования, используемой при расчете ценности использования и возмещаемой стоимости актива; (d) балансовая стоимость чистых активов предприятия превышает его рыночную капитализацию; Внутренние признаки Внутренние источники информации (e) существуют признаки морального устаревания или физической порчи актива; (f) значительные изменения, имеющие неблагоприятные последствия для предприятия, произошли в течение периода или предположительно могут иметь место в ближайшем будущем в отношении интенсивности и способа использования (или предположительного использования) актива. Данные изменения включают простой актива, планы по прекращению или реструктуризации деятельности, к которой относится актив, планы по выбытию актива до ранее запланированной даты, а также реклассификация срока службы актива с неопределенного на определенный; (g) из внутренней отчетности явствует, что экономическая эффективность актива хуже или будет хуже, чем ожидалось; (h) в отношении инвестиций в дочернее предприятие, совместное предприятие или ассоциированное предприятие, инвестор признает дивиденды от инвестиций, и присутствует доказательство того, что: (i) балансовая стоимость инвестиций в отдельной финансовой отчетности превышает балансовую стоимость чистых активов объекта инвестиций в консолидированной финансовой отчетности, включая соответствующий гудвил; или (ii) дивиденды превышают общий совокупный доход дочернего предприятия, совместного предприятия или ассоциированного предприятия в периоде, в котором объявлены дивиденды. ЕГДС Возмещаемая стоимость определяется для отдельного актива за исключением случаев, когда такой актив не обеспечивает приток денежных средств, в значительной степени независимый от притока денежных средств от других активов и групп активов. Если это имеет место, возмещаемая стоимость определяется для генерирующей единицы, в которую входит актив. Единица, генерирующая денежные средства (генерирующая единица) наименьшая идентифицируемая группа активов, которая генерирует приток денежных средств, в значительной степени независимый от притока денежных средств от других активов или групп активов. По практическим соображениям возмещаемая стоимость генерирующей единицы иногда определяется после учета активов, которые не входят в генерирующую единицу (например, дебиторская задолженность или иные финансовые активы), или признанных обязательств (например, кредиторская задолженность, пенсионные платежи и прочие резервы). В таких случаях балансовая стоимость генерирующей единицы увеличивается на сумму балансовой стоимости таких активов и уменьшается на сумму балансовой стоимости таких обязательств. Расчет ВСА Возмещаемая стоимость актива или генерирующей единицы - справедливая стоимость за вычетом расходов на продажу или ценность использования в зависимости от того, которая из данных величин больше. Ценность использования - приведенная стоимость будущих денежных потоков, которые предположительно будут получены от актива или генерирующей единицы. Справедливая стоимость - это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки. Не всегда существует необходимость в определении и справедливой стоимости актива за вычетом расходов на продажу, и ценности использования. Если любая из данных сумм превосходит балансовую стоимость актива, актив не обесценен, что исключает необходимость в оценке другой суммы. Ценность использования При расчете ценности использования актива отражаются следующие элементы: (a) оценка будущих потоков денежных средств, которые предприятие ожидает получить от использования актива; (b) ожидания относительно возможных отклонений в суммах и распределении во времени таких будущих потоков денежных средств; (c) временная стоимость денег, представленная текущей рыночной безрисковой процентной ставкой; (d) цена, связанная с неопределенностью, свойственной данному активу; а также (e) прочие факторы, такие как неликвидность, которые участники рынка будут отражать при определении цены потоков денежных средств, поступления которых предприятие ожидает от актива в будущем. Ставка дисконтирования Ставка (ставки) дисконтирования является ставкой (ставками) до налогообложения и отражает текущие рыночные оценки: (a) временной стоимости денег; и (b) рисков, характерных для данного актива, и по которым не производилась корректировка расчетных оценок будущих потоков денежных средств. Корпоративные активы Корпоративные активы включают активы групп или подразделений, такие как здание головного офиса подразделения предприятия, оборудование для электронной обработки данных или научно-исследовательский центр. Структура предприятия определяет, соответствует ли актив приведенному в настоящем стандарте определению корпоративных активов для конкретной генерирующей единицы. Отличительными особенностями корпоративных активов является то, что они не создают движение денежных средств независимо от других активов или групп активов, и их балансовая стоимость не может быть полностью отнесена на рассматриваемую генерирующую единицу. Поскольку корпоративные активы сами по себе не создают движение денежных средств, возмещаемая стоимость отдельных корпоративных активов не может быть определена, если только руководство не примет решение о выбытии актива. Вследствие этого, если существуют признаки возможного обесценения корпоративного актива, возмещаемая стоимость определяется для генерирующей единицы или группы генерирующих единиц, к которой принадлежит этот актив, и сравнивается с балансовой стоимостью этой генерирующей единицы или группы генерирующих единиц. Учет убытков Убытки от обесценения непереоцененного актива признаются в прибыли и убытках. Однако, в отношении переоцененного актива убытки от обесценения признаются в составе прочего совокупного дохода, в той мере, в которой убытки от обесценения не превышают сумму прироста стоимости от переоценки этого актива. Такие убытки от обесценения переоцененного актива уменьшают сумму прироста стоимости от переоценки этого актива. Ежегодная проверка на обесценение генерирующей единицы, на которую отнесен гудвил, может проводиться в любое время в течение годового периода, при условии, что такая проверка проводится каждый год в одно и то же время. Разные генерирующие единицы могут проверяться на обесценение в разное время. Однако, если гудвил или его часть, отнесенная на генерирующую единицу, приобретен при объединении бизнеса в течение текущего годового периода, такая единица должна быть проверена на обесценение до конца текущего годового периода. Распределение убытков на активы ЕГДС Убыток от обесценения признается для генерирующей единицы (наименьшей группы генерирующих единиц, на которую отнесен гудвил или корпоративный актив), если, и только если возмещаемая стоимость единицы (группы единиц) меньше балансовой стоимости единицы (группы единиц). Убыток от обесценения направляется на уменьшение балансовой стоимости активов единицы (группы единиц) следующим образом: (a) сначала на уменьшение балансовой стоимости любого гудвила, отнесенного на генерирующую единицу (группу единиц); и (b) затем на другие активы единицы (группы единиц) пропорционально балансовой стоимости каждого актива в единице (группе единиц). Эти уменьшения балансовой стоимости должны рассматриваться как убытки от обесценения по отдельным активам. При распределении убытков от обесценения в соответствии с предприятие не должно уменьшать балансовую стоимость актива ниже самого высокого из перечисленного ниже: (a) его справедливой стоимости за вычетом затрат на выбытие (если их можно оценить); (b) его ценность использования (если ее можно определить); и (c) ноля. Сумма убытка от обесценения, которая в противном случае была бы отнесена на актив, должна быть пропорционально отнесена на другие активы единицы (группы единиц). Реверсирование убытков от обесценения На конец каждого отчетного периода предприятие должно определять наличие признаков того, что убыток от обесценения, признанный в предыдущие периоды для актива, отличного от гудвила, больше не существует или уменьшился. В случае наличия любого такого признака предприятие должно оценить возмещаемую стоимость этого актива. Возросшая балансовая стоимость актива, отличного от гудвила, приходящаяся на восстановление убытка от обесценения, не должна превышать балансовую стоимость, которая была бы определена (за вычетом амортизационных отчислений), если бы не признавалось никакого убытка от обесценения для данного актива за предыдущие годы. Восстановление убытка от обесценения по переоцененному активу признается в составе прочего совокупного дохода и увеличивает прирост стоимости от переоценки по данному активу. Однако, в той мере, в какой убыток от обесценения по тому же переоцененному активу был ранее признан в прибыли или убытках, восстановление такого убытка от обесценения также признается в прибыли или убытках. После признания восстановления убытков от обесценения амортизационные отчисления в отношении актива корректируются в будущих периодах с учетом пересмотра балансовой стоимости актива, за вычетом его ликвидационной стоимости (при наличии таковой), на регулярной основе в течение его оставшегося срока службы. Признанный в отношении гудвила убыток от обесценения в последующем периоде не восстанавливается. 28