Содержит

advertisement

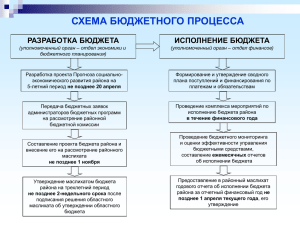

11 марта 2008 года Семинар «КОНЦЕПЦИЯ ПО ВНЕДРЕНИЮ СИСТЕМЫ ГОСУДАРСТВЕННОГО ПЛАНИРОВАНИЯ, ОРИЕНТИРОВАННОГО НА РЕЗУЛЬТАТЫ, И ЗАДАЧИ ГОСУДАРСТВЕННЫХ ОРГАНОВ ПО ЕЕ ВНЕДРЕНИЮ» Шаженова Д.М. Министерство экономики и бюджетного планирования РК Государственное планирование в Казахстане • В ежегодном Послании народу страны «Новый Казахстан в новом мире» Глава государства выделил важное направление работы Правительства по выстраиванию качественно новой модели государственного управления на принципах корпоративного управления, результативности, транспарентности и подотчетности обществу • Постановлением Правительства РК от 26 декабря 2007 года утверждена Концепция по внедрению системы государственного планирования, ориентированного на результат • Переход на новую систему государственного планирования – часть административной реформы 2 Для чего это необходимо? • Обеспечить эффективную гармонизацию существующего в Казахстане стратегического, экономического и бюджетного планирования • Ориентировать деятельность государственных органов на достижение стратегических целей и задач государства, получение конкретных результатов • Обеспечить переход от краткосрочного бюджетного планирования к среднесрочному, ориентировав бюджетный процесс на прозрачное распределение бюджетных средств и максимально эффективное управление средствами в соответствии с приоритетами государственной политики • Внедрить комплексную оценку эффективности деятельности государственных органов, направленную на анализ качества государственных услуг, результатов реализации программных документов 3 Задачи Концепции • Выработка новых подходов к разработке и содержанию программных документов, направленных на повышение самостоятельности государственных органов в принятии решений, а также усиление их ответственности за предоставляемые услуги и достижение конечных результатов посредством установления целевых показателей (индикаторов) • Создание логической вертикали государственного планирования: стратегические цели развития страны – стратегические цели развития государственных органов – конкретные задачи – индикаторы – бюджетные ресурсы • Реформирование бюджетного процесса с целью обеспечения прозрачности и подконтрольности обществу деятельности государственных органов, связанной с разработкой и реализацией программных документов и использованием ими бюджетных средств 4 Текущая ситуация • В настоящее время существует более 110 государственных, отраслевых (секторальных) программ и более 370 региональных программ • При разработке отраслевых и региональных программ не в полной мере выявляются проблемы, влияющие на выполнение стратегических задач и достижение стратегических целей развития страны • Цели, задачи и ожидаемые результаты многих отраслевых программ сформулированы размыто, без четких критериев и индикаторов оценки их достижения, значительная часть программ ориентирована не на решение конкретных проблем, а на выбивание бюджетных денег, отсутствует четкая увязка целей, задач, мероприятий, результатов, бюджетных расходов, ответственность размыта между разными государственными органами 5 Текущая ситуация • Из-за отсутствия индикаторов результативности реализации программ, конкретного механизма оценки их эффективности невозможно осуществлять качественный контроль за эффективностью реализации программ • После окончания одной программы утверждается другая программа в ее продолжение без оценки результативности первой • Отдельные программы дублируют друг друга 6 СХЕМА ГОСУДАРСТВЕННОГО ПЛАНИРОВАНИЯ Стратегия 2030, Послания Президента народу Казахстана, государственные программы и стратегические документы Макроэкономический прогноз и основные параметры фискальной политики (на 5 лет) Стратегический план государственного органа (на 3 года) Республиканский бюджет, Местный бюджет (на 3 года) Меморандум между Правительством (акимом) и государственным органом (ежегодный) Целевые программы Операционный план государственного органа (на 1 год) Отчет государственного органа (ежегодно) 7 Макроэкономический прогноз и основные параметры фискальной политики Разработчик Министерство экономики и бюджетного планирования (Департамент экономики Акимата) Одобряет Правительство (Акимат) Период На пять лет на скользящей основе Содержит 1) анализ и прогноз основных экономических показателей и параметров, обеспечивающих сбалансированное и устойчивое развитие экономики (на пять лет); 2) налогово-бюджетная, социальная политики и другие; 3) бюджетные параметры и бюджетные лимиты расходов (на три года) по администраторам; 4) консолидированный бюджет (включая Национальный фонд) 8 Структура Макроэкономического прогноза и основных параметров фискальной политики 1. ВНЕШНИЕ УСЛОВИЯ РАЗВИТИЯ ЭКОНОМИКИ 1.1. Анализ развития мировой экономики, мировых товарных и финансовых рынков и прогноз мировых цен на основные виды экспортируемой продукции 2. ВНУТРЕННИЕ УСЛОВИЯ РАЗВИТИЯ 2.1. Анализ и прогноз экономического роста 2.2. Государственный, гарантированный государством и валовый внешний долг 2.3. Анализ и прогноз развития денежно-кредитного сектора 2.4. Анализ и прогноз развития отраслей экономики 2.5. Анализ и прогноз платежного баланса 2.6. Анализ и прогноз социального развития 2.7. Анализ и прогноз регионального развития 2.8. Институциональная основа развития экономики 3. ОСНОВНЫЕ ПАРАМЕТРЫ ФИСКАЛЬНОЙ ПОЛИТИКИ 3.1. Анализ и прогноз основных направлений налогово-бюджетной политики 3.2. Анализ и прогноз параметров государственного бюджета 3.3. Межбюджетные отношения 3.4. Лимиты расходов республиканского бюджета 4. ПРОГНОЗ ОСНОВНЫХ МАКРОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ И БЮДЖЕТНЫЕ ПАРАМЕТРЫ (табличный материал) 9 СТРАТЕГИЧЕСКИЙ ПЛАН ГОСУДАРСТВЕННОГО ОРГАНА Разработчик Государственный орган Утверждает Правительство (Акимат) Период На три года на скользящей основе Содержит Миссию и видение государственного органа; анализ текущего состояния; стратегические направления деятельности, стратегические цели развития государственного органа, задачи и целевые индикаторы деятельности государственного органа; показатели количества и качества услуг; функциональные возможности государственного органа; перечень нормативных правовых актов, на основе которых разработан стратегический план; Приложение Бюджетные программы и планируемые расходы государственного органа на три года Примечание Утверждается после рассмотрения бюджета в Парламенте (Маслихате). Внесение изменений в стратегический план государственного органа допускается по мере необходимости при наличии веских обоснований. 10 СХЕМА СОСТАВЛЕНИЯ СТРАТЕГИЧЕСКОГО ПЛАНА ГОСУДАРСТВЕННОГО ОРГАНА Миссия Видение Стратегические направления деятельности Стратегические цели (конкретные, измеримые ориентиры) Задачи (связаны с оказываемыми услугами) Целевые индикаторы (степень достижения стратегической цели) Показатели (количества и качества оказываемых услуг) 11 МЕМОРАНДУМ МЕЖДУ ПРАВИТЕЛЬСТВОМ (АКИМОМ) И ГОСУДАРСТВЕННЫМ ОРГАНОМ Разработчик Государственный орган Подписывается 1) Руководителем государственного органа и Премьер-Министром Содержит Подтверждение намерения руководителя государственного органа обеспечить достижение поставленных в стратегическом плане целей и целевых индикаторов (целевые индикаторы, объем оказываемых услуг, поручения Премьер-Министра) Примечание Подписывается ежегодно после утверждения бюджета и Стратегического плана государственного органа. Подлежит опубликованию в официальных средствах массовой информации 12 РЕСПУБЛИКАНСКИЙ(МЕСТНЫЙ) БЮДЖЕТ Разработчик Уполномоченный государственный орган по бюджетному планированию Утверждает Парламент (Маслихат) Период Основа Содержит На три года на скользящей основе Макроэкономический прогноз и основные параметры фискальной политики и Стратегические планы государственных органов Распределение бюджетных средств по годам в разрезе бюджетных программ внутри функциональных групп 13 ЦЕЛЕВЫЕ ПРОГРАММЫ (не являются обязательными) Разработчик Государственный (-ми) орган (-ами) Утверждает Государственный (-ми) орган (-ами) Период На три – пять лет Основа Стратегические планы государственных органов, республиканский (местный) бюджет Содержит - цели и задачи развития отраслей экономики или сферы деятельности государственного органа - комплекс мероприятий, которые в случае их реализации приводят к достижению поставленной стратегической цели и получению запланированных результатов координация деятельности нескольких государственных органов в определенной сфере Примечание не предполагают выделения дополнительных бюджетных средств 14 ОПЕРАЦИОННЫЙ ПЛАН ГОСУДАРСТВЕННОГО ОРГАНА Разработчик Утверждает Государственный орган Ответственный секретарь (начальник соответствующего департамента в акимате) Период На один год Основа Стратегические планы государственных органов, бюджет на три года Содержит План действий государственного органа на текущий год с указанием ответственных исполнителей, сроков, формы исполнения и промежуточные значения целевых индикаторов 15 ОТЧЕТ ГОСУДАРСТВЕННОГО ОРГАНА Разработчик Государственный орган Одобряет Парламент (Маслихат), Премьер-Министр (Аким) Период На один год Основа Стратегические планы государственных республиканский (местный) бюджет Содержит 1) отчет о реализации Стратегического плана и бюджетных программ государственного органа; 2) отчет об оказываемых государственных услугах; 3) достижение прямого результата деятельности государственного органа с оценкой внешних факторов, влияющих на индикаторы результативности; 4) информация по достижению конечных результатов с оценкой внешних факторов, влияющих на индикаторы результативности; 5) повышение эффективности использования ресурсов, необходимых для достижения поставленных целей социально-экономического развития органов, меморандум, Примечание Может являться основанием для пересмотра (корректировки) целевых индикаторов, определенных стратегическим планом и меморандумом. Подлежит опубликованию в официальных средствах массовой информации. 16 БЮДЖЕТИРОВАНИЕ, ОРИЕНТИРОВАННОЕ НА РЕЗУЛЬТАТЫ (БОР) Формирование и исполнение бюджета с целью достижения конкретных результатов в соответствии со стратегическими направлениями, целями, задачами государственной политики (четкая взаимосвязь между результатами и бюджетными расходами) Основные отличия: Действующая система: бюджетные программы слабо увязаны с программными целями освоение бюджетных средств “любой ценой” акцент на соблюдении правил, норм и инструкций бюджетные программы направлены на обеспечение деятельности государственных органов, учреждений и предприятий БОР: бюджетные программы взаимоувязаны со стратегическими целями развития бюджетные ресурсы выделяются на достижение результатов акцент на целесообразности и эффективности расходов через предоставление самостоятельности бюджетные программы направлены на оказание услуг населению, бизнесу и государственными органами друг другу 17 Внедрение БОР Что для этого необходимо? Стратегическое планирование в государственных органах Переход от краткосрочного бюджетного планирования к среднесрочному Мониторинг достижения результатов деятельности Оценка результатов деятельности Что это даст? Гармонизация стратегического, экономического и бюджетного планирования Повышение эффективности государственных расходов Переход от «управления затратами» к «управлению результатами», то есть переориентация деятельности государственных органов с формального освоения бюджетных средств на достижение конкретных конечных результатов Повышение качества государственных услуг Повышение эффективности расходов бюджета 18 Механизм БОР Стадия планирования Обеспечение восприятия деятельности государственных органов как оказание услуг гражданам, юридическим лицам, Правительству, Парламенту, а не формальное исполнение своих функций Планирование конечных результатов деятельности государственных органов с четким определением индикаторов достижения результатов и показателей качества услуг Распределение бюджетных средств по стратегическим целям и задачам государственных органов, выделение бюджетных ассигнований на достижение конкретных конечных результатов, определенных стратегическими планами государственных органов 19 Механизм БОР Стадия исполнения и отчетности На стадии исполнения бюджета (республиканского и местного) предоставление определенной самостоятельности администраторам бюджетных программ и усиление их ответственности за достижение заявленных результатов деятельности в рамках выделенных бюджетных ассигнований Отчеты о реализации Стратегических планов и бюджетных программ, ориентированных на достижение результата, с учетом оценки достижения индикаторов На стадии исполнения бюджета (республиканского и местного) внедрение системы внутреннего и внешнего мониторинга достижения результатов По итогам исполнения бюджета (республиканского и местного) проведение внутренней и внешней оценки эффективности деятельности государственных органов через мониторинг и анализ достижения индикаторов 20 Виды бюджетных программ Программы делятся на: • Услуги, предоставляемые внешним и внутренним получателям • Трансферты, в том числе физическим лицам • Бюджетные кредиты • Займы • Инвестиции, в том числе увеличение капитала • Капитальные затраты (приобретение основных средств, капитальный ремонт) Это обеспечивает подотчетность расходования выделяемых средств в соответствии с решением Правительства и Парламента. Нельзя смешивать услуги и текущие расходы государственного органа с пособиями для граждан (трансфертами) или смешивать услуги (текущие расходы) с капитальными расходами. 21 Бюджетные программы • Разрабатываются государственными органами на три года в соответствии со стратегическим планом, с бюджетными параметрами и лимитами расходов, определенными в Макроэкономическом прогнозе и основных параметрах фискальной политики. • Отражают стоимость государственных услуг, оказываемых внешним получателям, т.е. бюджетные программы формируются не на уровне мероприятий, а на уровне услуг. Услуга – это результат осуществляемой за счет бюджетных средств деятельности государственных органов (получателей бюджетных средств). • Должны отражать связь планируемых расходов государственного органа, показателей качества и количества оказываемых им услуг и стратегических целей государственного органа 22 23 Схема взаимоувязки стратегического плана и бюджетной программы Стратегическое направление – изменения в регулируемых отраслях или сферах деятельности Стратегические цели – ориентиры деятельности Целевые индикаторы – конечный результат Задачи – изменения в услугах Показатели услуг – прямой результат (количество, качество) Показатели результативности Показатели услуг – количество, качество, эффективность Бюджетная программа – стоимость государственных услуг Расходы – затраты на оказание услуг Мероприятия действия 24 Свод бюджетных расходов представляется по следующей форме 2005 год отчет 2006 год отчет 2007 год оценка 2008 год прогноз 2009 год прогноз 2010 год прогноз Всего: Текущие бюджетные программы Бюджетные программы развития в том числе: 1) Базовые расходы: Текущие бюджетные программы Бюджетные программы развития 2) Новые инициативы: Текущие бюджетные программы Бюджетные программы развития • Базовые расходы - это сложившиеся расходы государственного органа на текущий и последующие годы, расходы постоянного характера, а также расходы на начатые (продолжающиеся) проекты. • Новые инициативы - это расходы, связанные с распределением дополнительных средств на новые приоритетные направления развития государственного органа 25 Этапы внедрения системы государственного планирования (2007 год) • Пилотные государственные органы – МЭБП, Минюст, Минфин, Департаменты здравоохранения и образования ЮКО • На Коллегиях одобрены проекты Стратегических планов МЭБП, Минюста и Минфина • Бюджетный кодекс предусматривает особые нормы для пилотных государственных органов • Необходимо разработать и утвердить меморандумы и операционные планы пилотных государственных органов 26 Этапы внедрения системы государственного планирования (2008 год) • Разработка проекта Бюджетного кодекса • Разработка и одобрение методики составления макроэкономического прогноза и основных параметров фискальной политики • Разработка и одобрение методических рекомендаций по составлению стратегических планов государственных органов • Разработка и одобрение Макроэкономического прогноза и основных параметров фискальной политики на 2009-2013 годы, включая лимиты расходов АРБП • Разработка стратегических планов АРБП на 2009-2011 годы • Разработка новой бюджетной классификации • Разработка трехлетнего бюджета на 2009-2011 годы • Разработка методики оценки эффективности реализации стратегических планов • Проведение мониторинга реализации стратегических планов пилотных государственных органов 27 Этапы внедрения системы государственного планирования (2009 год) • Разработка проектов нормативных правовых актов в реализацию Бюджетного кодекса • Разработка и одобрение Макроэкономического прогноза и основных параметров фискальной политики на 2010-2014 годы, включая лимиты расходов АРБП • Оценка реализации стратегических планов АРБП на 2009-2001 годы • Разработка стратегических планов АРБП на 2010-2012 годы • Разработка стратегических планов АМБП на 2010-2012 годы • Разработка трехлетнего бюджета на 2010-2012 годы • Проведение мониторинга реализации стратегических планов центральных государственных органов 28