Тема 7 Финансовые основы деятельности страховых компаний.

advertisement

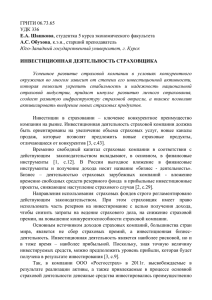

Тема 7 Финансовые основы деятельности страховых компаний. Финансовая устойчивость и платежеспособность Финансы страховой организации Финансовым потенциалом страховой организации называются финансовые ресурсы, находящиеся в хозяйственном обороте и используемые для проведения страховых операций и осуществления инвестиционной деятельности Страхователь Собственный капитал Страхователь Страхователь Финансовый потенциал Страхователь Перестрахование Заемный капитал Расходы на ведение дела Инвестиции Денежные потоки Аккумулирование страховых взносов и последующие страховые выплаты Инвестирование временно свободных средств и получение инвестиционного дохода Передача риска в перестрахование и финансирование доли ущерба Доходы страховой организации Доходы от страховых операций Доходы от инвестиционной деятельности Прочие доходы Доходы от страховых операций Доходы от инвестиционной деятельности проценты по банковским вкладам доходы по ценным бумагам Доходы доходы от недвижимости дивиденды по акциям Прочие доходы суммы, полученные в порядке регресса; прибыль от реализации основных фондов, материальных ценностей и других активов; доходы от сдачи в аренду; оплата консультационных работ, обучения суммы возврата страховых резервов (относятся к доходам условно). Расходы страховой компании Расходы, связанные со страховой деятельностью Расходы, не связанные со страховой деятельностью Расходы, связанные с проведением страховых операций Выплаты страховщика по страховому событию (суммы страхового возмещения) . Отчисления в страховые резервы, предназначены для исполнения обязательств по договорам страхования в будущем. Расходы, связанные с перестрахованием. Расходы, не связанные с проведением страховых операций Затраты, связанные с реализацией инвестиций, списанием разницы между покупной и номинальной стоимостью государственных ценных бумаг. Административные расходы, т.е. расходы на ведение дела. 1) затраты, имеющие место на любом другом предприятии, 2) специфические страховые затраты:. Абсолютные показатели Относительные показатели Относительные показатели 1. Рентабельность страховых операций Рс = Прибыль/Взносы 2. Норматив выплат по видам страхования. Нв = Выплаты/Взносы 3. Уровень расходов. Выплаты + расходы на ведение дела Ур = Прибыль Гарантии обеспечения финансовой устойчивости страховщика экономически обоснованные страховые тарифы; страховые резервы, достаточные для исполнения обязательств по договорам собственные средства; система перестрахования.