ОАО Кыргызтелеком

advertisement

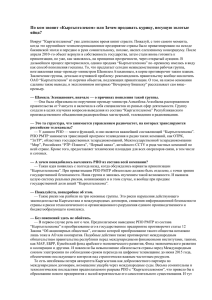

ОАО Кыргызтелеком Международный союз электросвязи Распределение затрат в телекоммуникационных компаниях. Автоматизация процесса. Докладчик: Нургазы Абдрашев, ОАО «Кыргызтелеком» Одесская национальная академия связи им. А.С. Попова 15-17 сентября 2009 года ОАО Кыргызтелеком Содержание: • Сведения об ОАО «Кыргызтелеком» • Цели распределения затрат (раздельный учет) • Распределение затрат в ОАО «Кыргызтелеком» • Проблемы распределения затрат • Автоматизация. Необходимые ресурсы. ОАО Кыргызтелеком Сведения о компании ОАО «Кыргызтелеком» Прочие 9,65% Уставный капитал = 14,3 MUSD Акций более 105 млн. SF 12,51% GOV 77,84% Акционерное общество создано 19 июня 1997 г, путем преобразования ГПЭС «Кыргызтелеком» ОАО Кыргызтелеком Освновные данные о компании, MUSD 2008 год Рентабельность продаж – 13% 60 50 Рентабельность акций – 14% 40 30 20 10 0 Выручка EBITDA Прибыль 51,4 15,4 6,6 ОАО Кыргызтелеком Концепция распределения затрат (РЗ) • • • Принципы РЗ: Приоритет прямого отнесения Причинно-следственная связь доходов, затрат и услуг Прозрачность Виды затрат: • Прямые • Косвенные • Совместные • Общие Направления деятельности: • Формирование и эксплуатация базовой сети • Формирование и эксплуатация сети абонентского доступа • Розничная деятельность • Прочая деятельность Требования к реализации РЗ: • Разделение затрат по услугам • Разделение затрат по направлениям деятельности ОАО Кыргызтелеком Устранение ПЕРЕКРОСТНОГО ФИНАНСИРОВАНИЯ как одна из важных причин, по которой необходимо вести раздельный учет В результате - корректный расчет себестоимости услуг РЕГУЛИРУЮЩИЙ ГОСУДАРСТВЕННЫЙ ОРГАН ОПЕРАТОР СВЯЗИ РЫНОК - КЛИЕНТ МЕТОДОЛОГИЯ РАСЧЕТА СЕБЕСТОИМОСТИ ОАО Кыргызтелеком МЕТОДОЛОГИЯ расчета себестоимости ОАО «Кыргызтелеком» Распределение затрат при попроцессном методе калькуляции себестоимости видов деятельности ОАО Кыргызтелеком Картина «ДО» Результат финансовой деятельности оператора связи Наименование статей Объем реализации Себестоимость Валовая прибыль Сумма 230 000 <91 000> 149 000 Административные расходы <26 000> Коммерческие расходы <12 000> Учетная прибыль 101 000 у.е. ОАО Кыргызтелеком Картина после распределения затрат по видам деятельности Результат финансовой деятельности Наименование статей Вид деятельности Сумма МНР МГР Интернет Объем реализации 80 000 120 000 30 000 230 000 Себестоимость 27 283 37 667 26 050 <91 000> 52 717 82 333 3 950 139 000 <8 667> <8 667> <8 666> <26 000> <12 000> <12 000> <16 716> 101 000 Валовая прибыль Административные расходы Коммерческие расходы Учетная прибыль <убыток> 49 050 73 666 ОАО Кыргызтелеком Последовательность распределения затрат при попроцессном методе калькуляции себестоимости по видам деятельности 1. Распределение накладных расходов по подразделениям (ЦФУ) 2. Распределение расходов вспомогательных подразделений на основной, административный и коммерческий блоки. 3. Распределение экономических ресурсов подразделений по видам деятельности 4. Распределение расходов подразделений по видам деятельности на основе коэффициентов распределения. ОАО Кыргызтелеком Человеческий ресурс Центр финансового учета ЦФУ Амортизация оборудования ТМЦ и МБП Накладные расходы Участие в технологическом процессе предоставления услуг ОАО Кыргызтелеком Производственные типы ЦФУ Себестоимость Коммерческие типы ЦФУ Коммерческие Административные типы ЦФУ Административные Вспомогательные типы ЦФУ расходы расходы ОАО Кыргызтелеком Производственные ЦФУ Административные ЦФУ Коммерческие ЦФУ База распределений затрат ВИДЫ деятельности: 1. МТС 2. МГР 3. МНР 4. Интернет 5. Телеграф 6. … ОАО Кыргызтелеком Важные аспекты при организации распределения затрат: • • • • • • • Составления четкой финансовой структуры Определение обоснованных с точки зрения будущей необходимости ЦЕНТРОВ ЗАТРАТ Определение максимально соответствующей базы распределения для каждого ЦФУ При этом максимальная минимизация уровня допустимости не существенности функций ЦФУ Подготовка нормативной документации для существования самой системы распределения затрат Вовлечение высшего руководства, подразделений и филиалов в данный процесс Убедительность ОАО Кыргызтелеком Важные аспекты после организации распределения затрат: • Постоянная связь с организационной структурой предприятия в изменении функций ЦФУ • Периодический контроль и мониторинг над сбором динамичных и постоянных баз распределений • Определение максимально соответствующей базы распределения для каждого ЦФУ • При этом максимальная минимизация уровня допустимости не существенности функций ЦФУ • Обновление нормативной документации и доведение до ответственных работников финансовых служб ОАО Кыргызтелеком Проблемные вопросы при организации распределении затрат • Отказ подразделений и всех работников принимать новую систему • Текучесть кадров, принимавших участие на проектном уровне, включая текучесть кадров в филиалах • Отсутствие потребности в данной информации со стороны высшего руководства • Конфликтные ситуации между подразделениями, в том числе финансовыми службами • Отсутствие идеальности при построении системы распределении затрат ОАО Кыргызтелеком Автоматизация процесса распределения затрат Центральный аппарат ERP Navision Облуправление 1 1C Район 1 1C Район 2 1C Район … 1C Район N 1C Отчет о прибылях и убытках в разрезе видов деятельности по филиалам Отчет о прибылях и убытках в разрезе видов деятельност и компании 1. Распределение Накладных Расходов по подразделениям Пример: Допустим, что Расходы на уборку составляют 50 000 у.е. Нам необходимо распределить эту статью накладных расходов по подразделениям. Возьмем площадь подразделений за базу распределения. Это будет выглядеть следующим образом: Подразделение Площадь (кв. м.) 300 % площади 37,50 % Расходы на отопление 18 750 Коммерческий блок 50 6,25 % 3 125 Административный блок 250 31,25 % 15 625 Вспомогательные подр-я 200 25,00 % 12 500 800 кв. м. 100 % 50 000 сом Основное производство Итого 2. Распределение расходов вспомогательных подразделений на основной, административный и коммерческий блоки Пример: Допустим, что Расходы Транспортного цеха составляют 40 000 сом а общий пробег автомашин составил 20 000 км. Нам необходимо распределить эти расходы на основной, административный и коммерческий блоки. Распределение затрат будет выглядеть таким образом: Подразделение Пробег (км.) % пробега Распределение расходов ТЦ Основное производство 4 000 20 % 8 000 Коммерческий блок 6 000 30 % 12 000 Административный блок 10 000 50 % 20 000 20 000 км 100 % 40 000 сом Итого Чтобы распределить экономические ресурсы подразделений по видам деятельности нам необходимо сперва сделать следующее: -Определить экономические ресурсы подразделений - Нарисовать технологическую цепочку участия производственных цехов в предоставлении услуги - Составить матрицу участия цехов в предоставлении услуг Экономический ресурс подразделений Подразделение Экон-й ресурс Основное производство КЦ, ЦКК, ЦИКТ кол-во минут Цех «Газета» блан-я прод. Цех «Орбита» Цех «Телеграф» канал/км Подразделение Экон-й ресурс Коммерческий блок Все отделы Чел х часы Административный блок Все отделы Чел х часы кол-во тел-м. Вспомогательные цеха ЦСП Такс.уч. 14 чел Техобсл. 27 чел ЭПУ поток каналы Трансп-й цех пробег км. Остальные цеха Чел х часы Чел х часы Технологическая цепочка участия производственных подразделений в предоставлении услуг Схема международной связи ЦКК АТС ЦСП ЦСП ОРБИТА ЦК Технологическая цепочка участия производственных подразделений в предоставлении услуг Схема междугородней связи ЦКК АТС АТС ЦСП ЦК ЦСП Технологическая цепочка участия производственных подразделений в предоставлении услуг Схема услуги Интернет АТС ЦКК ЦСП ЦИКТ ЦИКТ ОРБИТА Матрица участия цехов в предоставлении услуг Подразделения Вид деятельности МНР МГР Инет Производственные цеха Коммутаторный цех Цех систем передач Цех коммутации каналов ЦИКТ Цех «Орбита» Административный блок Коммерческий блок 3. Распределение экономических ресурсов подразделений по видам деятельности Подразделенияar Экон-й ресурс Объем эконом-го ресурса Вид деятельности МНР МГР Инет 5 000 1 500 3 500 15 000 3 000 10 000 2 000 2 500 9 000 500 Производственные цеха Коммутаторный цех Цех систем передач кол-во минут соед. поток каналы Цех коммутации каналов кол-во минут 12 000 ЦИКТ кол-во минут 6 000 канал км. 8 000 6 000 Чел х часы 9 000 3 000 Цех «Орбита» Административный блок 6 000 2 000 3 000 3 000 4. Расчет коэффициентов распределения на основе распределения экономических ресурсов Подразделения Объем эконом-го ресурса Вид деятельности МНР МГР Инет Производственные цеха Коммутаторный цех 100 % 30 % 70 % Цех систем передач 100 % 20 % 67 % 13 % Цех коммутации каналов 100 % 21 % 75 % 4% ЦИКТ 100 % Цех «Орбита» 100 % 75 % Административный блок 100 % 33 % Коммерческий блок 100 % 100 % 25 % 33 % 33 % 100 % 5. Распределение расходов подразделений по видам деятельности на основе коэффициентов распределения Подразделения Расходы (сом) Вид деятельности МНР МГР Инет Производственные цеха Коммутаторный цех 15 000 4 500 10 500 Цех систем передач 16 000 3 200 10 667 2 133 Цех коммутации каналов 22 000 4 583 16 500 917 ЦИКТ 18 000 Цех «Орбита» 20 000 15 000 Административный блок 26 000 8 667 Коммерческий блок 12 000 18 000 5 000 8 667 8 667 12 000 ОАО Кыргызтелеком Итак, мы увидели как распределяются затраты при попроцессном методе калькуляции себестоимости видов деятельности. Что мы при этом получим ? • Себестоимость каждого вида деятельности • Себестоимость на единицу каждого вида деятельности • Рентабельность по валовой прибыли • Рентабельность по учетной прибыли ОАО Кыргызтелеком Себестоимость каждого вида деятельности Подразделения Расходы (сом) Вид деятельности МНР МГР Инет Производственные цеха Коммутаторный цех 15 000 4 500 10 500 Цех систем передач 16 000 3 200 10 667 2 133 Цех коммутации каналов 22 000 4 583 16 500 917 ЦИКТ 18 000 Цех «Орбита» 20 000 Себестоимость (сом) 18 000 15 000 27 283 5 000 37 667 26 050 ОАО Кыргызтелеком Себестоимость на единицу каждого вида деятельности Вид деятельности 1 Себестоимость услуг 2 Объем выпуска (единиц) 3=1/2 Себестоимость на единицу (сом) МНР 27 283 800 минут 34,10 МГР 37 667 17 725 минут 2,12 Инет 26 050 1 660 минут 15,70 ОАО Кыргызтелеком Рентабельность видов деятельности Рентабельность по валовой прибыли: Вид деятельности 1 Валовая прибыль (сом) 2 Объем реализации (сом) 3=1/2 Рентабельность по валовой прибыли МНР 52 717 80 000 66 % МГР 82 333 120 000 68 % Инет 3 950 30 000 13 % Рентабельность по учетной прибыли: Вид деятельности 1 Учетная прибыль (сом) 2 Объем реализации (сом) 3=1/2 Рентабельность по учетной прибыли МНР 49 050 80 000 61,3 % МГР 73 666 120 000 61,4 % Инет <16 716> 30 000 - 55,7 %