Оценка последствий реформирования механизма финансового

advertisement

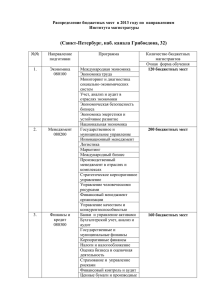

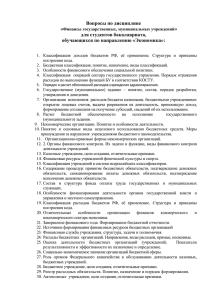

Федеральное государственное профессиональное учреждение высшего образования «Финансовый университет при Правительстве Российской Федерации» Доклад: Оценка последствий реформирования механизма финансового обеспечения государственных и муниципальных учреждений Подготовила: студентка группы ФЭФ2-12с Булатова И.Ю. Преподаватель: Солянникова С.П. С принятием Федерального закона 83-ФЗ новыми элементами финансового механизма преобразованных бюджетных учреждений стали: отказ от финансирования содержания учреждения в рамках сметного финансирования; устранение субсидиарной ответственности учредителя по обязательствам бюджетных учреждений; объединение бюджетных средств и средств от приносящей доход деятельности на едином счете бюджета. Реализация Федерального закона 8-ФЗ предполагает следующие преимущества в изменении механизма государственных учреждений: наделение бюджетных и автономных учреждений некоторой степенью финансовой самостоятельности; стимулирование бюджетных и автономных учреждений к повышению эффективности деятельности; возможность привлечения дополнительных средств (кредитов) на осуществление деятельности (для бюджетных – с ограничениями, для автономных – без ограничений); расширение прав бюджетных учреждений по распоряжению любым закрепленным за ними движимым имуществом, за исключением особо ценного движимого имущества, перечень которого устанавливает учредитель учреждения; развитие конкуренции; повышение качества оказания социально-значимых услуг. Оценка последствий реформирования финансового механизма в казенных учреждениях Характеристика казенных учреждений: являются получателями бюджетных средств; подчиняются закрепленному в ст. 38 БК РФ принципу адресности и целевого характера бюджетных средств; бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования; открывают счета в территориальных органах Федерального казначейства или финансовых органах субъектов Российской Федерации, муниципальных образований; невозможность добровольного исполнения ответственности по уплате долгов. Оценка последствий реформирования финансового механизма в бюджетных учреждениях Характеристика бюджетных учреждений: Финансирование деятельности может осуществляться в трех основных формах: − субсидии на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнением работ); − субсидии на иные цели; − бюджетные инвестиции (ст. 78.1 и 79 БК РФ). Основная форма финансирования - субсидии на выполнение государственного (муниципального) задания Минусы финансового механизама бюджетных учреждений нехватка средств, выделяемых государством из бюджетов; нерациональное использование полученных средств; влияние внешних факторов на изменение реальной стоимости госуслуги, что ведет к расходованию средств сверх заявленного лимита и создает непредвиденную кредиторскую задолженность. Решение данных проблем возможно через: увеличение мотивации к экономному использованию средств бюджета, оптимизацию структуры получателей бюджетных средств, поиск новых форм финансового обеспечения бюджетных учреждений разработку схем финансирования бюджетных учреждений, менее зависимых от бюджетных ресурсов. Оценка последствий реформирования финансового механизма в автономных учреждениях Минусы финансового механизама бюджетных учреждений: несмотря на бо́льшую, по сравнению с бюджетными и казенными учреждениями, финансовую самостоятельность, руководители автономных учреждений фактически не являются прямыми распорядителями средств; вероятность неполучения субсидий на выполнение государственного (муниципального) задания в соответствующем финансовом году; наличие положений, существенно тормозящих не только непосредственно развитие автономных учреждений, но и их коммерческую адаптацию. К проблемам, существующим в системе управления государственными и муниципальными учреждениями, можно отнести: 1. Перевод учреждений (преимущественно на муниципальном уровне) на государственный заказ проходит в основном по старой схеме выделения определенного объема заказываемых услуг 2. Выделенные субсидии бюджетным и автономным учреждениям на региональном уровне недостаточны и позволяют покрывать необходимые текущие затраты на оказание государственной услуги примерно на 80-90%. 3. Самостоятельность руководителей в части использования бюджетных средств, в том числе на оплату труда, ограничена предельными уровнями доведенных постатейно финансовых ресурсов. К проблемам, существующим в системе управления государственными и муниципальными учреждениями, можно отнести: 4. Неудовлетворительная работа общественного контроля; 5. Критерии результативности, утвержденные учреждениям вышестоящей организацией, часто носят формальный характер и не всегда отражают эффективность работы руководителя и коллектива учреждения Решение данных проблем возможно, как принятием нормативных документов, так и с помощью таких рычагов: 1. обучение руководителей и специалистов учреждений новым управленческим функциям; 2. разработка и внедрение типовых рекомендательных положений об общественных (по аналогии с наблюдательными) советах; 3. утверждение вышестоящей организацией единых четких критериев деятельности для подведомственных учреждений, отражающих итоги и качество выполненного государственного задания. Федеральное государственное профессиональное учреждение высшего профессионального образования «Финансовый университет при Правительстве Российской Федерации» Предмет: «Государственные и муниципальные доходы» Доклад: Оценка последствий реформирования механизма финансового обеспечения государственных и муниципальных учреждений Подготовила: студентка группы ФЭФ2-12с Булатова И.Ю. Преподаватель: Солянникова С.П.