Особенности новой волны инфляции

advertisement

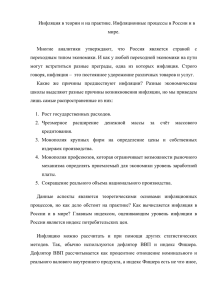

Особенности новой волны инфляции Новая инфляционная волна мировой инфляции (первые симптомы которой проявились еще в 2004 г., а затем в 2007 г.) имеет ряд характерных особенностей. Низкие темпы роста цен по сравнению с инфляционными витками середины и конца 70-х годов и конца 80-х – начала 90-х годов; Значительно возросшие цены на топливо и промышленное сырье (даже с учетом их снижения в последние два месяца). Отсутствие роста базовой инфляции (без учета чувствительных к рынку цен топлива и продуктов питания). Особенности инфляции России 2000 2001 1999 Темп роста цен Инфляция 36.5 20.1 18.8 базовая инфляция 38.5 18.2 12.3 базовая инфляция (Росстат) платные услуги 33.6 33.8 37.1 сельскохозяйственная продукция 29.8 18.2 24.4 бензин 170.5 25.9 -8.6 Вклад в инфляцию, п.п. монетарные факторы 20.4 9.9 7.5 в том числе валютный курс 12.6 1.6 0.5 денежные факторы 2.8 3.9 3.7 другие 4.0 4.1 3.1 немонетарные факторы 13.4 9.3 10.5 платные услуги 4.1 3.9 4.4 сельскохозяйственная продукция 7.8 4.9 6.0 бензин 1.0 0.3 -0.1 2002 2003 2004 2005 2006 2007 2008 15.1 10.9 10.1 36.3 11.0 20.5 12.0 11.1 11.1 22.3 6.7 16.7 11.7 8.2 10.6 17.8 12.5 31.4 10.9 4.9 8.4 21.1 15.3 16.1 9.1 8.0 7.9 14.0 8.0 10.9 11.9 10.6 13.7 10.4 13.2 14.2 11.7 16.0 18.0 5.0 6.7 0.8 2.4 3.4 7.9 4.7 2.8 0.2 6.1 -0.1 2.9 3.2 5.5 3.6 1.6 0.2 4.8 -0.7 2.6 2.9 6.6 3.3 2.7 0.5 3.0 -0.3 2.6 0.7 7.6 4.1 3.0 0.3 4.1 -0.3 2.5 2.0 4.8 3.1 1.4 0.2 5.9 -0.7 2.5 4.0 5.7 3.0 2.5 0.2 6.4 -1.0 2.1 5.4 6.8 3.6 3.1 0.1 - Особенностью инфляционных процессов в России является контроль за ценами на газ и сдержанное выравнивание внутренних и внешних цен на основное топливо. При этом рынок конечного потребления топлива и энергии постепенно либерализуется. Основным вопросом является возможность использования этого источника контроля за инфляционными процессами и для развития экономики. Инфляция и товарные рынки 800 700 600 500 400 300 200 100 янв 08 июл 07 янв 07 июл 06 янв 06 июл 05 янв 05 июл 04 янв 04 июл 03 янв 03 июл 02 янв 02 июл 01 янв 01 июл 00 янв 00 июл 99 янв 99 июл 98 янв 98 июл 97 янв 97 0 Розничная цена, средняя для АИ 80, 93, 95 и выше (без учета оборотных налогов и акциза) Цена на мировом рынке (без учета транспорта и пошлин) Наиболее универсальным в этом смысле товаром являются нефтепродукты. Хотя, при наличии полного цикла переработки нефти, компании могут быть, при прочих равных в большей степени заинтересованы в сбыте продукции на внутреннем рынке. В тоже время даже для бензина цена внутреннего и внешнего рынка может отличаться. случае с бензином такое отличие в основном становится Розничные цены наВбензин заметным на 0.8 фоне снижения цен. Примером является последний квартал 2005 г. и начало 2007 г., когда внутренние цены на бензин не реагировали на снижение внешних цен. Маржа производителей Маржа в торговле нефтепродуктов 400 300 300 200 200 100 100 0 0.6 Sep-00 Sep-00 Jul-00 Aug-00 Jul-00 Aug-00 Jun-00 May-00 Jun-00 May-00 Apr-00 Apr-00 Mar-00 Feb-00 Внутренняя (внутренние розничные цены-внутренние оптовые Вунтренние цены розинчные продажи бензина) цены на бензин - внутренняя ценаЭкспортная продажи нефти (мировая (оптовая) цена бензина - внутренняя ценаВнешние производителей розничные на цены бензина) на бензин - мировая цена на нефть Внутренняя (внутренние розничные Внутренние цены - внутренние розничные цены цены производителей на бензин - внутренняя бензина) цена на нефть производителей Вунтренние розничные цены на бензин - мировая цена на нефть 0.7 Mar-00 Feb-00 Jan-00 Dec-99 Jan-00 Dec-99 Oct-99 Nov-99 Oct-99 Nov-99 Sep-99 Aug-99 Sep-99 Aug-99 Jul-99 Jul-99 Jun-99 Jun-99 May-99 May-99 Apr-99 Apr-99 Mar-99 Mar-99 Jan-99 Jan-99 Feb-99 Feb-99 Nov-98 Nov-98 Dec-98 Dec-98 Oct-98 Oct-98 Sep-98 Sep-98 Jul-98 Jul-98 Aug-98 Aug-98 Jun-98 Jun-98 Apr-98 Apr-98 May-98 May-98 Mar-98 Mar-98 Feb-98 Feb-98 Jan-98 Jan-98 Dec-97 Dec-97 Oct-97 Oct-97 Nov-97 Nov-97 Sep-97 Sep-97 Aug-97 Aug-97 Jul-97 Jul-97 Jun-97 Jun-97 May-97 May-97 Apr-97 Apr-97 Mar-97 Mar-97 Jan-97 Jan-97 Feb-97 Feb-97 0 -100 Це Инфляция и потребительский спрос Äèí àì èêà ñðåäí åãî äî âî é èí ô ëÿöèè è ðåàëüí û õ äî õî äî â 2005 ã. Èí ô ëÿöèÿ (â ñðåäí åì çà ãî ä), % Âñå äî ì î õî çÿéñòâà 12,7 ï î ãðóï ï àì : I (ñ í àèì åí üø èì è äî õî äàì è) 13,5 II 12,5 III 12,5 IV 12,4 V (ñ í àèáî ëüø èì è äî õî äàì è) 12,2 Ðåàëüí û å äî õî äû í àñåëåí èÿ (ãî ä ê ãî äó), % Âñå äî ì î õî çÿéñòâà 11,7 ï î ãðóï ï àì : I (ñ í àèì åí üø èì è äî õî äàì è) 11,0 II 13,0 III 12,7 IV 12,0 V (ñ í àèáî ëüø èì è äî õî äàì è) 11,8 2006 ã. 2007 ã. 2008 ã. (î öåí êà) 9,7 9,0 12,9 10,3 9,6 9,5 9,5 9,2 10,5 8,6 8,5 8,4 8,2 13,8 12,7 12,6 12,5 12,4 13,9 12,3 10,3 9,1 10,7 12,6 13,6 16,4 8,6 11,5 11,3 12,5 14,4 7,3 10,3 11,4 11,9 10,3 Èñòî ÷í èêè: Ðî ññòàò, Ì ÝÐ, ðàñ÷åòû Öåí òðà ðàçâèòèÿ. Основной угрозой роста инфляции является возможное резкое падение потребительского спроса. Такой процесс уже наблюдается в Казахстане, а также отчасти в Украине. Снижение потребительского спроса в наших условиях будет означать резкое замедление темпов роста экономики, которая в последнее время в значительной мере зависит от внутреннего спроса, в том числе и потребительского. Вклад роста расходов домашних хозяйств в рост ВВП в 2007 г. практически сравнялся с ростом ВВП в целом, а без учета импорта потребительских товаров составил около 50%. Инфляция и инвестиции Инвестиции в ВВП и инфляция 20.0 0.220 17.5 0.215 15.0 0.210 12.5 0.205 10.0 0.200 7.5 0.195 5.0 0.190 2.5 % 0.225 66 68 70 72 Дефлятор ВВП 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 Инвестиции в ВВП (в реальных долларах) Source: Reuters Обеспечение высоких темпов роста ВВП, а также устойчивость роста в долгосрочной перспективе будет зависеть от дальнейшего развития инвестиций. В 2007 г. выйти на темпы роста выше 8% удалось резкому увеличению инвестиций. Их доля в ВВП увеличилась до 23,3%, что является максимальным показателем для России и соответствует среднему уровню для развивающихся стран. Инвестиционный рост имеет две задачи: во-первых, это повышение эффективности в добывающем секторе и снижение энергоемкости, а во-вторых, что самое главное, это диверсификация экономики и снижение ее зависимости от экспорта топливных ресурсов. Инфляция и финансовые рынки Соотношение курса и ППС по отдельным позициям 1997 2.29 2.35 1.30 1.45 1.21 4.60 1.59 1.97 1.21 1.38 1.00 ППС по ВВП (использованный) Индивидуальное потребление продукты, напитки и табак одежда и обувь оборудование Государственное потребление Инвестиции строительство машины и оборудование Рост запасов Экспорт и импорт 1998 3.25 3.21 1.05 1.11 0.93 7.82 2.36 3.14 1.22 1.95 1.00 7.00 6.00 5.00 4.00 3.00 2.00 1.00 ER_PPP_нефтедобывающие(МВФ+ОПЕК+СНГ) ER_PPP_все развивающиеся страны ER_PPP_нефтедобывающие(МВФ) 100 90 80 70 60 20 06 20 04 20 02 20 00 19 98 19 96 19 94 19 92 19 90 19 88 19 86 19 84 19 82 19 80 0.00 1999 4.52 4.50 2.49 1.89 1.94 12.31 3.18 5.86 1.63 2.38 1.00 2000 3.75 4.23 2.41 1.82 1.87 9.15 2.42 4.89 1.52 1.98 1.00 2001 3.30 3.67 2.13 1.67 1.71 6.96 2.03 4.54 1.53 1.74 1.00 2002 3.34 4.14 2.24 1.47 1.78 3.40 1.89 2.58 1.29 1.95 1.00 2003 2.57 3.65 2.01 1.33 1.60 2.82 1.69 2.29 1.15 1.71 1.00 2004 2.29 3.07 1.68 1.16 1.40 2.25 1.38 1.88 0.94 1.42 1.00 Инфляционные процессы в развивающихся странах – это проверка на прочность финансовой системы, созданной в последнее время. Прежде всего это касается курсовой динамики и адаптации экономики к новой валютной политике. Большинство развивающихся стран (включая даже Азиатских тигров) избегали в последнее время плавающего курса. Центральные банки сдерживали укрепление валют, создавая таким образом дополнительный рост внутреннего спроса и стимулируя импорт. Отличительной особенностью текущего периода в отличие от конца 80-х гг. является недооцененность валютных курсов с точки зрения соотношения цен на основные товары (по ППС). 2005 2.08 2.73 1.51 1.08 1.31 1.88 1.20 1.62 0.82 1.23 1.00 Основные сценарии 1 сценарий: «краткосрочная инфляция» • Сценарий краткосрочной инфляции означает, что резкий всплеск инфляции, вызванный ростом цен на мировых товарных рынках (нефти, сырья, а затем и продовольствия) будет непродолжительным. Цены, под воздействием торможения спроса, а затем и рецессии в развитых странах, в течение полугода вернутся на уровень до начала инфляционной волны (середины 2006 г.). Это будет означать сохранения возможностей для снижения цен в развивающихся странах в среднесрочной перспективе и выравнивание инфляции с развитыми странами. Одним из основных моментов ценовой адаптации будет являться гибкость внутренних цен – снижение основных сырьевых цен и цен на сельхозпродукцию. 2 сценарий: «продолжительная долгосрочная инфляция» • Цены на мировых рынках будут снижаться постепенно и в течение полугода не выйдут на уровни, спровоцировавшие рост инфляции в мире. Базовая инфляция постепенно начнет расти как в связи с политикой более медленной адаптации ценовой политики к снижению реального спроса производителями, так и в связи с возможным изменением финансовой политики. Под воздействием финансового кризиса развитые страны могут начать постепенно увеличивать объемы денежной массы. Это уже проявилось в 2007 г. и может продолжится в 2008 г. Отчасти это поможет смягчить проблему снижения темпов роста, а, возможно, и избежать рецессии, но благоприятный инфляционный сценарий в этом случае будет маловероятным.