из МРОТ

advertisement

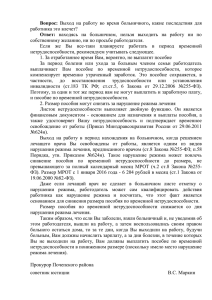

№1 Нормативные правовые акты по порядку назначения и исчисления пособий Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» Федеральный закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» Постановление Правительства Российской Федерации от 15.06.2007 № 375 «Об утверждении положения об особенностях порядка исчисления пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» Приказ Минздравсоцразвития России от 23.12.2009 № 1012н «Об утверждении порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» Порядок исчисления пособий №2 Алгоритм расчета пособия по временной нетрудоспособности №3 Определяем расчетный период Определяем есть ли заработок в расчетном периоде и сравниваем его с предельной величиной базы для начисления страховых взносов в ФСС РФ за каждый год либо применяем МРОТ Складываем заработок за два календарных года (с учетом предельных величин баз) Определяем средний дневной заработок: делим полученную сумму на 730 Сравниваем полученный средний дневной заработок, заработок за 2 календарных года / 730 со средним дневным заработком, рассчитанным из МРОТ МРОТ * 24 / 730 Выбираем наибольшую величину Определяем размер дневного пособия в зависимости от страхового стажа (60 %, 80 % ,100 %) Определяем размер пособия: умножаем полученную величину на дни временной нетрудоспособности Особенности исчисления пособий из МРОТ №4 1. Пособие исчисляется из МРОТ в случаях если: в двух календарных годах, предшествующих году наступления страхового случая, отсутствует заработная плата; средний заработок, из которого исчисляется пособие, составляет ниже МРОТ . МРОТ принимается на момент наступления страхового случая 2. При неполном рабочем времени средний заработок в указанных выше случаях определяется пропорционально продолжительности рабочего времени. 3. Сравнение среднего дневного заработка с МРОТ через средний дневной заработок Средний дневной заработок Заработок за 2 календарных года = 730 Средний дневной заработок МРОТ * К ставки * 24 = 730 4. Районный коэффициент применяется к исчисленному (из МРОТ) размеру пособия Размер пособия = МРОТ * К ставки * 24 /730 * К стажа * Кол. дней * Районный коэффициент Алгоритм расчета пособия по беременности и родам, ежемесячного пособия по уходу за ребенком Определяем расчетный период Определяем есть ли заработок в расчетном периоде и сравниваем его с предельной величиной базы для начисления страховых взносов в ФСС РФ за каждый год либо применяем МРОТ Складываем заработок за два календарных года (с учетом предельных величин баз) Определяем средний дневной заработок: делим полученную величину на число календарных дней в расчетном периоде (730,731,732) за исключением дней, приходящихся на периоды, указанные в части 3.1 статьи 14 Закона № 255-ФЗ Сравниваем полученный средний дневной заработок со средним дневным заработком, рассчитанным из МРОТ МРОТ * 24 / 730 Выбираем наибольшую величину беременность и роды Умножаем полученную величину на дни отпуска по беременности и родам уход за ребенком Умножаем полученную величину на 30,4 Умножаем полученное значение на 40 % №5 Замена календарных годов (календарного года) (часть1ст.14 Закон № 255-ФЗ) №6 Основания для замены календарных годов Отпуск по беременности и родам Отпуск по уходу за ребенком Условия замены календарных годов Замена осуществляется по заявлению застрахованного лица Замена календарных годов приведет к увеличению размера пособия Предельный размер среднего дневного заработка по страховым случаям, наступившим 2014 году составляет 1632,88 руб. №7 Часть 3.3. статьи 14 Закона № 255-ФЗ Средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, определенный в соответствии с частью 3.1 статьи 14 Закона № 255-ФЗ, не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленных в соответствии с Законом № 212-ФЗ на два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком. Предельный средний дневной заработок 568000,0 (2013год) + 624000 (2014 год) = 1632,88 рубля. = 730 Определение среднего заработка из МРОТ при исчислении пособия по беременности и родам, ежемесячного пособия по уходу за ребенком №8 При определении среднего дневного заработка из МРОТ календарные дни из расчетного периода не исключаются При исчислении пособия по беременности и родам средний дневной заработок определяется путем деления минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, увеличенного в 24 раза, на 730. (пункт 15 (3) Постановления № 375) Пособие по беременности = МРОТ * 24 /730 * дни отпуска При исчислении ежемесячного пособия по уходу за ребенком средний дневной заработок не рассчитывается и коэффициент 30,4 не применяется. (пункт 23 Постановления № 375) Ежемесячное пособие по уходу за ребенком назначается в минимальном размере (1 ребенок - 3533,84 руб., 2 ребенок и последующие - 7067,67 руб.) Порядок назначения и выплаты пособий №9 ( части 2, 2.1 и 2.2 ст. 13) № 1. Назначается и выплачивается Назначается и выплачивается пособие по временной нетрудоспособности, пособие по временной нетрудоспособности, по беременности беременности ииродам родам по покаждому каждому по месту работы работы(службы, месту (службы, иной иной деятельности), деятельности) если (ч. 2 ст. 13) № 2. Назначается и выплачивается пособие по временной нетрудоспособности, по беременности и родам, по уходу за ребенком по одному месту работы (службы, иной деятельности), если (ч. 2.1 ст. 13) № 3. Пособия по временной нетрудоспособности и по беременности и родам назначаются и выплачиваются либо по порядку, изложенному в варианте № 1, либо в варианте № 2 (ч.2.2 ст. 13) На момент наступления страхового случая застрахованное лицо занято у нескольких работодателей, у которых было занято и в двух предшествующих календарных годах На момент наступления страхового случая застрахованное лицо занято у нескольких работодателей, а в двух предшествующих календарных годах было занято у других работодателей (у другого работодателя На момент наступления страхового случая застрахованное лицо было занято у нескольких работодателей, а в двух предшествующих календарных годах было занято как у этих же, так и у других работодателей (у другого работодателя) 9 Фонд социального страхования Российской Федерации Выплата пособий гражданам, самостоятельно обеспечивающих себя работой №10 №11 Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством Адвокаты; индивидуальные предприниматели; члены крестьянских (фермерских) хозяйств; физические лица, не признаваемые индивидуальными предпринимателями (нотариусы, занимающиеся частной практикой, иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой); члены семейных (родовых) общин коренных малочисленных народов Севера. - добровольно вступили в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством уплачивают за себя страховые взносы в соответствии со статьей 4.5 Федерального закона № 255-ФЗ Расчет стоимости страхового года №12 МРОТ на начало финансового года * тариф страховых взносов * 12 5554 * 2,9 % *12 = 1932,72 руб. Страховой тариф определяется Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд Социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» в части страховых взносов в Фонд социального страхования Российской Федерации. Уплата страховых взносов производится не позднее 31 декабря текущего года начиная с года подачи заявления о добровольном вступлении в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством №13 Алгоритм исчисления пособий по временной нетрудоспособности и по беременности и родам 1. Определить МРОТ на день наступления страхового случая В 2014 году МРОТ 5554руб. В 2015 году МРОТ 5965 руб. 2. Определить средний дневной заработок МРОТ _______________________________________________ число календарных дней каждого календарного месяца, на которые приходится страховой случай 3. Определить размер пособия за каждый календарный месяц 4. Определить сумму пособия Размер пособий определяется путем сложения полученных сумм Сайт: http://r19.fss.ru Тел. 299-321, 299-382, 299-358 Ионова Елена Федоровна –начальник отдела проверок