Государственное стимулирование труда: новые тенденции

advertisement

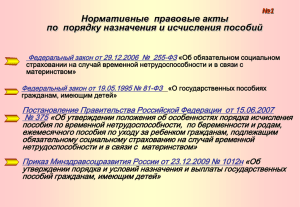

Антон Васин Юрист Юридической фирмы «Левант и партнеры» Государственное стимулирование труда: новые тенденции. Финансовое стимулирование труда работников (сверх базовой заработной платы) достаточно давно и успешно применяется на предприятиях в качестве механизма повышения производительности и интенсивности труда. По свидетельствам специалистов льготы и выплаты социального характера существенно влияют на уровень доходов работников, служат средством их социальной защиты, способствуют росту лояльности сотрудников к компании и благоприятно сказываются на привлечении нового персонала. Меры социального стимулирования работников на предприятиях, как правило, осуществляются за счет средств работодателей и зачастую применяются в индивидуальном порядке. Однако работодателям и кадровикам, а также самим работникам небезынтересно будет узнать о системе новых возможностей по стимулированию труда, предоставляемых государством, и задуматься об их применении на практике. В последнее время были приняты несколько актов в данной области, которые будут рассмотрены ниже. Так, Постановление Правительства № 144 от 5 марта 2007 года «Об обеспечении отдыха, оздоровления и занятости детей в 2007 году», в общем и целом направленное на поддержку детства в Российской Федерации, предусматривает и специальные меры в отношении детей застрахованных в Фонде социального страхования работников. В частности, вышеуказанный Фонд отныне обязан полностью или частично возмещать стоимость детских путевок в санаторно-курортные и оздоровительные лагеря, расположенные на территории Российской Федерации – в размере 500 рублей в сутки на одного ребенка при поездке в детские санатории и санаторные лагеря и до 50 % стоимости путевки при поездке в загородные детские оздоровительные лагеря. Кроме того, в указанном Постановлении закреплены обязанности ФСС по оплате набора продуктов питания детей в российских оздоровительных и санаторных лагерях, а также стоимости проезда сопровождающих лиц. Такое возмещение расходов на отдых детей, скорее всего, не покроет их полностью, однако может стать неплохим подспорьем, или побудить родителей отправить своего ребенка в детский лагерь. Существенно улучшает положение работников и принятый в конце 2006 года Федеральный закон N 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию», В соответствии с данным законом с 1 января 2007 года при подсчете пособия по временной нетрудоспособности не учитывается непрерывный трудовой стаж. То есть отныне достаточно подсчитать число проработанных лет, вне зависимости от того, были ли перерывы в работе. Максимальный размер пособий по временной нетрудоспособности в 2007 году составляет 16125 рублей. Для сравнения: в 2006 году он составлял 15000 рублей. (Настоящий размер не распространяется на пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием, там суммы значительно больше). Федеральный закон № 255-ФЗ заменил собой устаревшее, отчасти противоречащее современному законодательству Постановление Совета Министров СССР от 13 апреля 1973 г. № 252 «Об утверждении правил исчисления непрерывного трудового стажа рабочих и служащих при назначении пособий по государственному социальному страхованию». Последнее содержало порой абсолютно абсурдные нормы, как, например, та, согласно которой непрерывный трудовой стаж не сохранялся при повторном увольнении по собственному желанию без уважительных причин, если со дня предшествующего увольнения по такому же основанию не прошло 12 месяцев. Проще говоря, при двукратной смене работы по собственному желанию в течение года, трудовой стаж, накопленный до этого, не засчитывался, а начинал течь со дня приема на новую работу. Конституционный суд признал данное положение не применяемым только в 2004 году∗ . Оплачивается пособие по временной нетрудоспособности дифференцированно, в зависимости от социального, и в частности, семейного положения лица, обратившегося за «больничным». При уходе за больным членом семьи оплачиваются не более 7 календарных дней по каждому заболеванию, но не более 30 календарных дней в году. Если болен ребенок до 7 лет, то оплате подлежат не более 60 календарных дней в году, однако работник вправе находиться «на больничном» весь период лечения болезни ребенка. Если ребенок инвалид, то родителям оплатят не более 120 дней временной нетрудоспособности в одном календарном году. Максимальный размер пособий по временной нетрудоспособности, как и пособий по беременности и родам, в 2007 году составляет 16125 рублей. Для сравнения: в 2006 году он составлял 15000 рублей. (Настоящий размер не распространяется на пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием, там суммы значительно больше). Однако, 22 марта 2007 г., непосредственно в период написания данной статьи Конституционный суд вынес определение по жалобе гражданки Т. А. Баныкиной, обязывающее Правительство и Государственную Думу совместно разработать поправки, отменяющие положения Бюджетов Фонда социального страхования, согласно которым устанавливаются максимальные размеры пособий по беременности и родам, ∗ Определение Конституционного суда Российской Федерации от 4 марта 2004 г. № 138-О "По жалобе гражданина Каленова Андрея Федоровича на нарушение его конституционных прав положением подпункта "и" пункта 7 Правил исчисления непрерывного трудового стажа рабочих и служащих при назначении пособий по государственному социальному страхованию и абзаца второго пункта 16 постановления ЦК КПСС, Совета Министров СССР и ВЦСПС от 13 декабря 1979 года N 1117 "О дальнейшем укреплении трудовой дисциплины и сокращении текучести кадров в народном хозяйстве". причем зачастую ниже среднего заработка. К сожалению, на момент написания настоящей статьи вышеуказанное определение Конституционного суда опубликовано еще не было. Вопрос о бремени выплаты части пособия, превышающего заявленную в законе сумму, в настоящее время не решен, однако, исходя из заявлений депутатов Госдумы, можно сделать вывод, что это бремя ляжет на работодателей. В обеспечение Федерального закона № 255-ФЗ 31 января 2007 г. Минздравсоцразвития издал приказ, утвердивший Перечень уважительных причин пропуска срока обращения за пособием по временной нетрудоспособности, по беременности и родам. В частности, к уважительным причинам относятся непреодолимая сила, «повреждение здоровья или смерть близкого родственника», «переезд на место жительства в другой населенный пункт, смена места пребывания» и другие. В заключение хотелось бы добавить несколько слов о налоговой составляющей социального обеспечения, предоставляемого как государством, так и работодателями. В соответствии со статьей 217 Налогового кодекса не подлежат налогообложению налогом на доходы физических лиц трудовые пенсии, государственные пособия, за исключением пособий по временной нетрудоспособности, а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. Выплаты и компенсации работникам, устанавливаемые работодателем дополнительно, к сожалению, подлежат налогообложению НДФЛ в общем порядке. Согласно статье 255 Налогового кодекса начисления стимулирующего характера (в том числе премии за производственные результаты, надбавки за профессиональное мастерство и пр.) включаются в состав расходов по оплате труда, снижая налоговую базу по налогу на прибыль работодателей. Государственные пособия, в том числе пособия по временной нетрудоспособности и по беременности и родам, страховые платежи (взносы) по обязательному или добровольному личному страхованию работников не облагаются Единым социальным налогом (ч. 1 ст. 238 НК РФ). В связи с тем, что работодатели оплачивают первые два дня временной нетрудоспособности за счет собственных средств, такое положение имеет для них существенное значение. Подводя итог вышесказанному, можно сказать, что Российское государство, сделав в статье 7 Конституции ставку на «социальность», достаточно последовательно начинает проводить политику повышения социальной обеспеченности работников, периодически выделяя дополнительные финансовые ресурсы для улучшения обстановки на российском рынке труда. Наметившаяся тенденция вселяет некоторую надежду на создание на предприятиях современной системы стимулирования труда, более полно отвечающей потребностям работников.