Владимир Чуйков, вице-президент Национальной

advertisement

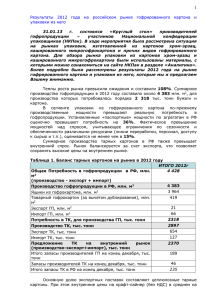

ДИНАМИКА РАЗВИТИЯ УПАКОВОЧНОГО СЕКТОРА 2012-2014 гг. ГРУППА ПРЕДПРИЯТИЙ ГОТЭК ГОТЭК – родоначальник отечественной упаковочной отрасли, начавший серийный выпуск продукции еще в 60-х годах прошлого века. 1968 Комбинат гофротары и этикеток 2011 2008 1968 1991 1991 1999 2000 2007 2005 ПРОДУКЦИЯ ПРЕДПРИЯТИЙ ГРУППЫ ГОТЭК Упаковка из ГК с флексографской печатью Упаковка из плоского и гофрокартона с офсетной печатью Гибкая упаковка с флексографской печатью Бумажное литье с нанесением печати или этикетки Прогноз выручки группы предприятий ГОТЭК в 2011 году $ 276 млн. АНАЛИЗ ФУНКЦИОНАЛЬНОЙ ЦЕПОЧКИ ЭКОНОМИЧЕСКОГО ВОСПРОИЗВОДСТВА баланс спроса и предложения баланс спроса и предложения производство обрабатывающих отраслей; инвестиции (In); движение капитала; импорт пром. продукции V розничный товарооборот (РТО) денежные доходы населения; уровень безработицы; наличные деньги в обращении (агрегат М0); денежная масса в экономике (агрегат М2); t Лес, макулатура Тарные картоны Упаковка Пром. производст во Торговля Население Производство упаковки рассматривается как часть взаимосвязанной цепочки экономического воспроизводства 500000 450000 160 120 100 250000 200000 150000 100000 80 60 40 20 50000 0 РТО, млрд.$ оборот пр-ва гофропродукции, тыс.$ II III IV 2008 I II III IV 2005 I II III IV 2002 I II III IV 1999 I 0 ГП 400000 350000 300000 140 В период стабильного роста экономики коэффициент корреляции ВВП и производства гофропродукции составляет 98,8%, с РТО - 98,2%, что является высоким показателем взаимосвязи. Прирост ВВП на 1% обеспечивает прирост рынка гофропродукции на ~1,5%. оборот пр-ва гофропродукции, тыс.$ 180 Оборот розничной торговли ГП II II I IV 20 08 20 05 I 20 02 19 99 ВВП, млрд.$ I 50000 0 II 50,0 0,0 II I 150000 100000 IV 150,0 100,0 I 250000 200000 II 250,0 200,0 II I 350000 300000 IV 350,0 300,0 II 450000 400000 II I 500000 450,0 400,0 IV 500,0 I ВВП ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ Изменение М2 и РТО в 2010 году, млрд.руб 2000 20000 1800 18000 1000 14000 800 12000 600 400 10000 200 Динамика оборота розничной торговли, Млрд.рублей ь Де ка бр ь Но яб р ь кт яб р О рь яб т Се нт Ав гу с ль Ию нь Ию М ай Ап ре ль 8000 М ар т 0 М2, млрд.руб Коэффициент корреляции агрегата М2 и розничным товарооборотом составляет 94% М2 16000 1200 Ян ва рь Ф ев ра ль РТО 1600 1400 МЕТОДОЛОГИЯ КОНТИНУАЛЬНОГО СЦЕНИРОВАНИЯ, ОПИРАЮЩАЯСЯ НА КОНЦЕПЦИЮ «НЕИЗБЕЖНОГО БУДУЩЕГО» «Неизбежное Будущее» представляет собой одно из ключевых понятий «сценарного анализа» и обозначает основу всех возможных сценариев, тот образ Будущего, который не может быть изменен какими бы то ни было действиями в Настоящем, поскольку представляет собой результат реализации решений, принятых в прошлом Будущее Настоящее Невозможное будущее Пространство Пространство выбора выбора Неизбежное будущее II III Варианты (сценарии) будущего «Граница невозможного» «Граница неизбежного» ФАКТОРЫ, ХАРАКТЕРИЗУЮЩИЕ «НЕИЗБЕЖНОЕ БУДУЩЕЕ» Подходы к определению “Неизбежного Будущего” Неизбежное Будущее описывается, как пересечение трех «фокусов»: Инерционное Неизбежное Будущее Рост спроса на гофропродукцию Технологическое Неизбежное Будущее Развитие рынка сырья Рост требований к устойчивости компаний Зарождающиеся требования к инновационности Политическое Неизбежное Будущее Рост потребления Баланс производства тарных картонов и гофропродукции Нарастание требований к экологичности Технологическая модернизация производства тарных картонов Нарастание требований к инновационности Неизбежное будущее ГОСРЕГУЛИРОВАНИЕ ОТРАСЛИ ВСТУПЛЕНИЕ В ВТО «НЕИЗБЕЖНОЕ БУДУЩЕЕ» РЫНКА ГОФРОПРОДУКЦИИ РФ рост потребления гофропродукции вслед за развитием внутреннего производства, увеличение доли упаковки для автоматических линий, рост требований к расширению функциональности упаковки, рост требований к красочности и дизайну упаковки Кризисные явления в экономике являются сдерживающим фактором развития упаковочной отрасли в России ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ДАЛЬНЕЙШЕЕ РАЗВИТИЕ ЭКОНОМИКИ РФ Определяющими факторами развития экономической ситуации в России в 2012 году станут: мировая динамика цен на нефть; выборы Президента РФ; Кризис в Европе приведет к высокой волатильности нефтяных котировок, которые являются определяющими для бюджета страны До выборов власти будут сдерживать отрицательное влияние внешнеэкономических факторов. После выборов высока вероятность замедления темпов роста экономики. 10 КЛЮЧЕВЫЕ ПРЕДПОСЫЛКИ РАЗВИТИЯ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ В РФ В 2011-2014 ГОДАХ (В СООТВЕТСТВИИ С ПРОГНОЗОМ МЭР) Темп роста 2011 2012 2013 2014 4.1 3.7 4 4.6 6.5-7 5-6 4.5-5.5 4-5 4.8 3.4 3.9 4.2 6 7.8 7.1 9.6 Реальные доходы населения, % г/г 1.5 4.8 4.9 5.1 Реальные зарплаты, % г/г 3.6 4.8 5.9 6 Оборот розничной торговли, % г/г 5.3 5.4 5.3 5.3 Цена на нефть Urals, $/барр. 108 100 97 101 Экспорт, $ млрд. 527.3 533.1 535.9 565.3 Импорт, $ млрд. 340 401.4 449.3 487.7 ВВП, % г/г Инфляция, % дек/дек Промышленность, % г/г Инвестиции в основной капитал, % г/г Вариант прогноза носит «потребительский» характер (сохраняются темпы роста оборота розничной торговли, поддержанные ростом доходов населения). Рост потребления будет обеспечен увеличением импорта, а не внутренним производством (темпы роста промышленности замедлятся до 3,4% в 2012 году) АНАЛИЗ ФУНКЦИОНАЛЬНОЙ ЦЕПОЧКИ ЭКОНОМИЧЕСКОГО ВОСПРОИЗВОДСТВА «-»: Образование дефицита макулатуры «+»: Увеличение предложения целлюлозы «+»: Прирост мощностей на 4,5%; «+»: Прирост «-»: Отток РТО 5.3-5.4% капитала «-»: Замедление темпов роста инвестиций «-»: Замедление темпов роста пром. производства до 3.5-4% «+»: Модернизация производственных мощностей «+»: Прирост агрегата М2 от 13% «+»: Прирост ДДН ~5% «-»: Увеличение импорта на 18% Лес, макулатура Тарные картоны Упаковка Пром. производст во Торговля Население Ключевым «звеном» цепочки, определяющим динамику развития производства упаковки, в ближайшие годы станет замедляющееся внутреннее промышленное производство ПРЕДПОСЫЛКИ ФОРМИРОВАНИЯ ПРОГНОЗА Коэффициент корреляции темпов прироста ВВП и производства гофропродукции снижается в условиях замедления внутреннего промышленного производства. Высока вероятность ухудшения макроэкономической ситуации в России до уровня консервативного прироста ВВП в 2,8-3% Построение вероятного сценария потребления гофропродуции требует детализации до уровня отраслей – потребителей. ПРОГНОЗ РАЗВИТИЯ КЛЮЧЕВЫХ ОТРАСЛЕЙПОТРЕБИТЕЛЕЙ ГОФРОПРОДУКЦИИ Темп роста 2011 2012 2013 2014 Производство пищевых продуктов, % г/г 103,6 103,7 103,5 104,2 Производство напитков, % г/г 97,8 101,1 102,8 103 Производство изделий табачных, % г/г 99,3 98 98 99 Производство бытовой химии, % г/г 101 102 101 102,5 Производство бытовой техники, % г/г 120 105 105 106 Производство стройматериалов, % г/г 112 103,8 103,9 103,9 Производство стекольной продукции, % г/г 107 112 102,5 103 ИТОГО потребление гофроупаковки, % г/г 103,3 102,9 103,2 103,8 Темпы роста многих ключевых отраслей - потребителей гофроупаковки будут близки к стагнации. Этот фактор определяет невысокие темпы роста потребления гофропродукции ПРОГНОЗ ПОТРЕБЛЕНИЯ ГОФРОПРОДУКЦИИ 2011-2014 Показатель 2011 2012 2013 2014 СРЕДНИЙ оценочный объем рынка гофропродукции, млн. м2 3 990 4 100 4 230 4 395 Объем рынка гофрокартона, млн. м2 480 470 510 530 Объем рынка гофроящиков, млн. м2 3 510 3 630 3 720 3 865 СРЕДНИЙ оценочный темп прироста рынка гофропродукции 3,3% 2,9% 3,2% 3,8% Уже в 2012 году при условии отсутствия значительных потрясений мирового масштаба российский рынок гофропродукции превысит 4 млрд. м2 ПРОГНОЗ ИЗМЕНЕНИЯ ПРЕДЛОЖЕНИЯ ГОФРОПРОДУКЦИИ 2011 2012 2013 2014 Вертикально интегрированные производители целлюлозных картонов, млн. м2 370 295 382 382 Вертикально интегрированные производители макулатурных картонов, млн. м2 747 966 966 996 Неинтегрированные крупные, млн. м2 1 167 1 167 1 167 1 167 Неинтегрированные прочие, млн. м2 995 881 1 006 1 006 Импорт из-за пределов ЦГС (за вычетом экспорта), млн. м2 230 243 243 243 ИТОГО Предложение 3 509 3 553 3 765 3 765 ИТОГО Потребность 2 556 2 630 2 714 2 817 Баланс спроса и предложения в ЦГС, % 137,3 135,1 138,7 133,7 В Европейской части РФ предложение гофропродукции будет значительно превышать спрос. Это приведет к усилению конкуренции и дальнейшему снижению отраслевой рентабельности 16 ПРОГНОЗ ОБЕСПЕЧЕНИЯ СПРОСА НА ГОФРОПРОДУКЦИЮ СЫРЬЕМ Ожидаемый сценарий ввода новых мощностей по производству тарных картонов в 2012 году 18 тыс. тонн/мес. 16 14 11,1 12 11 12 9,1 8 6 4 4 2 15,9 12,8 11,7 8,8 10 16 1,2 6,4 1,3 0 1 5,5 2 3 4 5 6 7 8 9 10 Проекты развития производств тарных картонов в РФ приведут к увеличению предложения на внутренний рынок ориентировочно на 100 тыс. тонн в 2012 году 17 ПРОГНОЗ УВЕЛИЧЕНИЯ МОЩНОСТЕЙ ПО ПРОИЗВОДСТВУ ТАРНЫХ КАРТОНОВ Показатель 2010 2015 Срок 517,5 тыс. т. 640,5 тыс. т. 2013 Увеличение производительности существующей машины Выборгская целлюлоза 100 тыс. т. 250 тыс. т. 2012 Реализован 1 этап «Картон и упаковка» («Николь-Пак») 51,7 тыс. т. 120 тыс. т. 2011 Увеличение производительности ГК «ОБФ» 127 тыс. т. 400 тыс. т. 2011 2013 Установка двух новых маши и модернизация существующих «СФТ Групп» 40 тыс. т. 190 тыс. т. 2013 Установка новой БДМ Архангельский ЦБК Примечание ИТОГО прирост мощности 775 тыс. т. Объявленный прирост мощностей по производству тарных картонов к 2015 году составит 775 тыс. тонн. Дополнительные мощности покроют потребность в сырье с учетом роста рынка ХАРАКТЕРИСТИКИ ТАРНЫХ КАРТОНОВ, ПРОИЗВОДИМЫХ В РФ В 2010 в России было произведено 2 422 тыс. тонн тарных картонов всех видов 2010 2011 1 Качественные и эффективные в переработке ТК, способные конкурировать с западными аналогами 64% 65% 2 Условно пригодные, имеющие неустойчивое качество. Улучшение возможно при усилении работы производителя над качественными характеристиками 28% 28% 3 Непригодные к технологичной переработке на современных производственных линиях 8% 7% В 2011 году в РФ будет произведено около 2 670 тыс.тонн. Из них оценочно 175 тыс.тонн будут непригодны для технологической переработки на современных мощностях 19 ВЫВОДЫ О РАЗВИТИИ РЫНОЧНОЙ СИТУАЦИИ В ближайшие три года произойдет замедление темпов прироста внутреннего производства и спроса на упаковку из гофрокартона до 3-4%. Замедление спроса приведет к усилению тенденции экономии на издержках. Это создаст дополнительное давление на поставщиков упаковочных материалов. Дополнительные мощности по производству гофропродукции сохранят превышение спроса не менее чем на 30%. Усиление конкуренции будет способствовать снижению отраслевой рентабельности. Проекты по развитию внутреннего производства тарных картонов должны обеспечить покрытие внутренней потребности в сырье для производства тарных картонов. 20 СПАСИБО ЗА ВНИМАНИЕ!