Денежные средства

advertisement

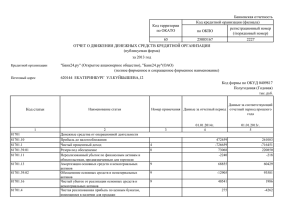

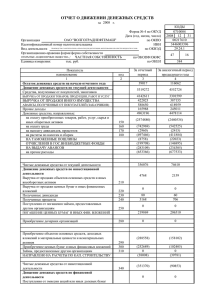

Гиндуллина Тамара Камильевна, к.т.н., доцент кафедры АСУ Основные понятия Задачи анализа движения денежных средств Методы анализа Отчета о движении денежных средств Денежные средства — включают деньги в кассе и на счетах в банках, внесенные на вклады «до востребования». Депозитные вклады в банках относятся к краткосрочным или долгосрочным финансовым вложениям. Эквиваленты денежных средств — краткосрочные высоколиквидные финансовые вложения, быстро и легко обратимые в денежные суммы и подверженные незначительному риску колебаний их стоимости. Чистые денежные средства — нетто-результат движения денежных средств под влиянием хозяйственных операций. \ Поток денежных средств — поступление и расходование (уменьшение) денежных средств и их эквивалентов. Приток (отток) денежных средств — увеличение (уменьшение) денежных поступлений в результате хозяйственной деятельности, отдельных видов деятельности или хозяйственных операций. Оценка перспективной возможности организации создавать положительные потоки денежных средств; Оценка способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивидендов и иных платежей; Оценка потребности в дополнительном привлечении денежных средств со стороны; Оценка причин различия между чистыми доходами организации и связанными с ними поступлениями и платежами; Оценка эффективности операций по финансированию организации и инвестиционных сделок в денежной и безденежной формах. Прямой метод составления отчета предполагает отражение непосредственных потоков денежных средств, поступивших от покупателей, выплаченных персоналу и т.п. Косвенный метод составления отчета дает отражение только части потока денежных средств, не включающего валовые поступления и расходы от основной производственнохозяйственной деятельности. Методика анализа движения денежных средств прямым методом достаточно проста. Форму № 4 «Отчет о движении денежных средств» следует дополнить расчетами относительных показателей структуры притока и оттока денежных средств по видам деятельности (табл. 6.2). в каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их использования; достаточно ли собственных средств организации для инвестиционной деятельности; в состоянии ли организация расплатиться по своим текущим обязательствам; достаточно ли полученной прибыли для обслуживания текущей деятельности; чем объясняются расхождения величины полученной прибыли и наличия денежных средств. Основные понятия Виды нематериальных активов Задачи анализа нематериальных активов Виды анализа нематериальных активов Нематериальные активы — это часть имущества организации, представляющая собой идентифицируемый, неденежный актив, не имеющий физической формы, который используется в производстве или при предоставлении товаров или услуг, для сдачи в аренду другим сторонам или в административных целях. исключительные права патентообладателя на изобретения; исключительные авторские права на компьютерные программы и базы данных; исключительные права владельца на товарный знак и знак обслуживания; право автора или иного правообладателя на топологии интегральных схем. анализ объема, динамики, структуры и состояния нематериальных активов; анализ по видам, срокам полезного использования и правовой защищенности; анализ эффективности использования нематериальных активов. Спасибо за внимание