Опыт реализации RAB-регулирования

advertisement

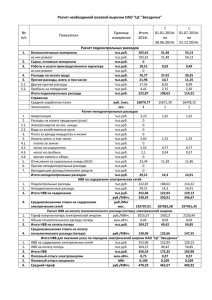

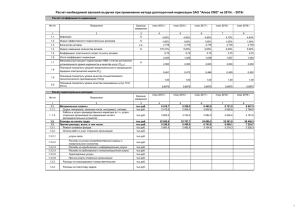

Доклад Заместителя генерального директора по экономике и финансам ОАО «МРСК Центра и Приволжья» Тихомировой Ольги Владимировны Новгород / апрель 2010 [2] Реализация RAB-регулирования в регионах С 1 января 2009 г. с применением метода RAB установлены долгосрочные тарифы на услуги по передаче электрической энергии в отношении филиалов «Рязаньэнерго» и «Тулэнерго» С 1 января 2010 г. с применением метода RAB установлены долгосрочные тарифы на услуги по передаче электрической энергии в отношении филиалов «Владимирэнерго», «Калугаэнерго» и «Удмуртэнерго» Кировэнерго Удмуртэнерго Ивэнерго Владимирэнерго Мариэнерго Нижновэнерго Калугаэнерго Тулэнерго Рязаньэнерго В настоящее время в данных регионах, входящих в зону деятельности ОАО «МРСК Центра и Приволжья»: -активно осуществляется взаимодействие с администрациями и органами регулирования по переходу на RABрегулирование с 1 января 2011 г. (срок перехода определен Распоряжением Правительства РФ №30-р от 19.01.2010г.) - созданы рабочие группы из представителей органов администрации и регулирования, ОАО «МРСК Центра и Приволжья» по оценке долгосрочных параметров регулирования, в том числе структуры инвестиционной программы Утвержденные параметры RAB-регулирования [3] «пилотов» первой очереди в млн. рублей Тулэнерго Долгосрочный период регулирования – 3 года Рязаньэнерго долгосрочный период долгосрочный период 2008 2008 2009 2010 2011 2 209 2 689 3 201 3 795 1 034 1 270 1 355 Неподконтрольные расходы (без ФСК, потерь, ТСО) - 197 Возврат капитала - Доход на капитал Изменение НВВ в целях сглаживания НВВ на содержание Операционные расходы НВВ на содержание с учетом сглаживания ИПР 2009 2010 2011 1 238 2 087 2 493 2 914 1 448 822 1 098 1 177 1 258 219 247 - 146 194 260 672 710 771 - 490 519 554 - 551 917 1330 - 353 603 842 - 0 0 0 - -304 0 382 - 2 689 3 201 3 795 - 1 782 2 493 3 296 782 1 349 2 118 3 824 278 1 023 1 206 1 635 Полная величина инвестированного капитала на 01.01.2009 23 515 17 156 Остаточная величина инвестированного капитала на 01.01.2009 8 813 5 713 [4] Итоги 2009 года для «пилотов» первой очереди На сумму недополучения выручки скорректирована ИПР «Рязаньэнерго» Выполнение составило 978 млн.руб. (-55 млн. руб.) С учетом роста неподконтрольных расходов и недополучения выручки ИПР «Тулэнерго» составило 973 млн. руб. (-376 млн. руб.) Пересмотр органами регулирования [5] НВВ на 2010 год «пилотов» первой очереди В целях снижения роста тарифов на электрическую энергию на 2010 год для конечных потребителей органы регулирования Тульской и Рязанской областей произвели перерасчет НВВ филиалов «Тулэнерго» и «Рязаньэнерго» на 2010 год. Тем самым были не соблюдены положения Методических указаний по расчету тарифов с применением метода доходности инвестированного капитала в млн. рублей Утверждено на 2010 год Корректировка на 2010 год Изменение НВВ на содержание сетей филиала «Тулэнерго» 3 201.1 2 731.2 469.9 НВВ на содержание сетей филиала « Рязаньэнерго» 2 493.0 2 062 5 430.5 Выход из сложившейся ситуации Рязаньэнерго Достигнут компромисс •Подписано Соглашение между Правительством Рязанской области, РЭК Рязанской области и ОАО «МРСК Центра и Приволжья» от 18.02.2010 года №9-4, которым предусмотрена компенсация в последующие годы выпадающих доходов филиала «Рязаньэнерго», понесенных при установлении тарифов на 2010 г. •Скорректирована ИПР 2010 г.на сумму снижения НВВ •Правительство Рязанской области обратилось в ФСТ России о пролонгации долгосрочного периода регулирования с 3 лет до 5 лет. Тулэнерго Реализуется вариант отмены решения •29.01.2010 МРСК Центра и Приволжья было подано заявление в ФСТ России об отмене тарифных решений Департамента Тульской области по тарифам на 2010 год. •Отказ Администрации Тульской области по корректировке ИПР 2010 г. на сумму снижения НВВ [6] Условия перехода на RAB-регулирование с 2010 года Сценарные условия ухудшились: по прогнозу Минэконоразвития РФ рост конечного тарифа на электроэнергию в 2010 году – 8%. Неблагоприятные условия • Курс Администрации региона на сдерживание роста тарифа, нежелание «бороться» на федеральном уровне за превышение предельных значений • Более жесткая конкуренция за тариф между регулируемыми организациями региона • Значительное снижение полезного отпуска эл.энергии на 2010 год по сравнению с тарифными показателями на 2009 год (до 12%) • Сложность привлечения кредитных ресурсов (отсутствие беззалоговых долгосрочных кредитов, высокие % ставки - 17-19%) • Заниженная ставка нормы доходности на инвестированный капитал (12%) • Либерализация цен на электроэнергию на оптовом рынке и значительный темп роста тарифа на услуги ОАО «ФСК ЕЭС» Положительные последствия перехода на RAB Решаются вопросы развития региона Возможен отказ от инвестиционной составляющей в плате за ТП Стимулы для повышения операционной эффективности энергокомпании Утвержденные параметры RAB-регулирования [7] «пилотов» второй очереди в млн. рублей Долгосрочный период регулирования – 3 года Владимирэнерго 2009 Калугаэнерго долгосрочный период 2010 2011 2012 1 860 2 626 3 047 3 724 1 114 1 136 1 221 Неподконтрольные расходы (без ФСК, потерь, ТСО) - 454 Возврат капитала - Доход на капитал Изменение НВВ в целях сглаживания НВВ на содержание Операционные расходы НВВ на содержание с учетом сглаживания ИПР 2009 Удмуртэнерго долгосрочный период 2010 2011 2012 1 945 2 965 3 539 4 393 1 301 859 923 994 513 753 - 586 587 608 651 - - 449 705 1 018 - -434 0 - 2 192 385 750 2009 долгосрочный период 2010 2011 2012 1 659 2 065 2 539 3 090 1 058 931 971 1 046 1 116 638 938 - 241 421 698 851 895 956 - 499 517 539 - 605 1 013 1 441 - 353 554 737 544 - -540 0 677 - -400 -150 670 3 047 4 268 - 2 425 3 539 5 070 - 1 664 2 389 3 760 1 500 1 800 656 1 538 2 135 3 174 349 640 754 946 Полная величина инвестированного капитала на 01.01.2010 20 538 29 775 17 461 Остаточная величина инвестированного капитала на 01.01.2010 7 210 9 818 5 369 Переход на RAB-регулирование стимулирует сокращение [8] издержек Предпосылки для реализации мероприятий по сокращению издержек: •Плановое задание на сокращение издержек, определенное методологией регулирования •Наличие ясных гарантий сохранения экономии за регулируемой организацией, определенных законодательством •Заинтересованность акционеров в повышении операционной эффективности при сохранении экономии Основные направления работы по сокращению расходов: • Сокращение потерь электроэнергии в сетях • Сокращение и оптимизация операционных расходов В 2009 году сокращение операционных издержек было вызвано в основном антикризисными мерами, было осуществлено секвестирование расходной части бюджета в связи с недополучением тарифной выручки. Это – не оптимизация расходов, это –вынужденная мера, на которую нельзя ориентироваться при определении экономически обоснованной потребности операционных расходов. В 2009 году сокращение потерь электроэнергии от плана составило 5.6% (на 314 млн. кВт.ч.) при фактическом снижении отпуска в сеть на 1.9% от плана . Однако, из-за повышения цен на покупную электроэнергию на ОРЭ в денежном выражении экономия составила лишь 3.3%. Ключевые мероприятия ОАО «МРСК Центра и Приволжья» по сокращению и оптимизации операционных расходов проведены в режиме максимальной, но разумной экономии без ухудшения производственных показателей: • Увеличение доли работ по обслуживанию и ремонту оборудования, выполняемых хозяйственным способом •Оптимизация кредитного портфеля, работа с банками с целью снижения процентных ставок по кредитам •Снижение административных и управленческих расходов • Оптимизация использования запасов • Тщательная подготовка конкурсных процедур Долгосрочная инвестиционная программа – [9] основной аргумент при переходе на RAB-регулирование Внедрение метода RAB позволяет создать условия для решения задач инвестиционного характера Объемы инвестиционных программ «пилотов» второй очереди (в млн. рублей) Владимирэнерго 3 500 Калугаэнерго 3 500 RAB 3 000 3 000 2 500 2 500 1 800 2 000 Удмуртэнерго 3 174 RAB 3 500 RAB 3 000 2 500 2 135 2 000 2 000 1 538 1 500 1 500 1 500 1 500 946 750 1 000 584 1 000 385 351 500 1 000 656 528 500 0 500 0 2007 2008 2009 2010 2011 2012 640 429 285 305 349 2007 2008 2009 754 0 2007 2008 2009 2010 2011 2012 2010 2011 2012 Наиболее значимые объекты ИПР 2010 года Реконструкция ПС «Западная», ПС «Южная», ПС «Суздаль», ПС«Покров» Реконструкция ПС «Ахлебинино», ПС «Ворсино», ПС «Товаркино» Строительство ПС «Союзная» Реконструкция ПС «Сарапул», ПС «Арлеть», ПС «Гольяны» [10] Вопросы требующие разъяснений Вопрос Суть вопроса Причины возникновения Формат установления долгосрочных тарифов, рассчитанных с применением метода RAB 1. Регулирующие органы вынуждены устанавливать тарифы, расчет которых не предусмотрен законодательством, либо по форме, не соответствующей Регламенту № 130-э. 2. Наличие двух тарифных решений (по долгосрочным и единым тарифам) у сетевой организации на услуги по передаче электрической энергии. Методическими указаниям не предусмотрены формулы расчета долгосрочных тарифов на услуги по передаче электрической энергии для сетевых организаций, рассчитанных методом RAB. Потребители в судебном порядке могут потребовать осуществлять расчеты по выгодному для них тарифу. Формат установления НВВ на долгосрочный период В тарифных решениях об установлении НВВ на долгосрочный период органы регулирования должны отражать величину НВВ без оплаты потерь. Вместе с тем, имеются варианты отражения НВВ без услуг ФСК. Нет официальных разъяснений со стороны ФСТ России по НВВ, отражаемой в тарифных решениях, в том числе по включению в НВВ расходов на услуги ТСО. Определение величины ЧОК Из НВВ, принимаемой для расчета ЧОК, регулирующие органы исключают расходы на оплату потерь, ФСК, ТСО, тем самым занижая его размер. Нет официальных разъяснений со стороны ФСТ России по НВВ, принимаемой к расчету величины ЧОК. Определение неподконтрольных расходов Отсутствие единого подхода у регулирующих органов к отнесению статей расходов к операционным и неподконтрольным расходам. Методическими указаниями не определен закрытый перечень неподконтрольных расходов Расчет налога на прибыль Отсутствие единого подхода у регулирующих органов по расчету налога на прибыль. Расчет налога на прибыль зависит от расходов, которые не должен определять регулятор (расходы из прибыли, проценты по кредитам и пр.) Нет официальных разъяснений со стороны ФСТ России по расчету налога на прибыль. [11] Вопросы требующие разъяснений Суть вопроса Причины возникновения Ведение учета инвестированного капитала Каждая регулируемая организация самостоятельно определяет порядок и форматы учета инвестированного капитала. Действующее законодательство не полностью раскрывает порядок учета активов, включенных в базу инвестированного капитала. Отсутствуют форматы учета инвестированного капитала. Установление норматива потерь на долгосрочный период регулирования 1. Министерством энергетики РФ не предусмотрено утверждение норматива потерь на долгосрочный период 2. В случае, если норматив потерь будет установлен по годам «по убыванию» – будет отсутствовать мотивация на экономию расходов по данной статье. Определение «эталонного» показателя «удельная величина операционных расходов» Регулирующие органы могут установить величину операционных расходов ниже среднестатистического – экономически обоснованного уровня Отсутствует база данных по каждой сетевой организации по величине удельных операционных расходов Проведение обучающих семинаров Разные трактовки положений Методики ведут к установлению тарифов с нарушением действующего законодательства Отсутствует практика проведения ФСТ обучающих семинаров по теме: RABрегулирование Вопрос Методикой не определено, должен ли норматив потерь быть равным по годам 603950, г. Нижний Новгород, Рождественская ул., 33 тел.: 8 (831) 4317400, факс: 8 (831) 4318551 www.mrsk-cp.ru